|

Приемы корреляционного анализа

|

|

|

|

Приемы корреляционного анализа используются для измерения влияния факторов в стохастическом анализе, когда взаимосвязь между показателями неполная, вероятностная. Различают парную и множественную корреляцию. Парная корреляция — это связь между двумя показателями, один из которых является факторным, а другой — результативным. Множественная корреляция возникает от взаимодействия нескольких факторов с результативным показателем.

Необходимые условия применения корреляционного анализа.

1. Наличие достаточно большого количества наблюдений о величине исследуемых факторных и результативных показателей (в динамике или за текущий год по совокупности однородных объектов).

2. Исследуемые факторы должны иметь количественное измерение и отражение в тех или иных источниках информации. Применение корреляционного анализа позволяет решить следующие задачи:

1) определить изменение результативного показателя под воздействием одного или нескольких факторов (в абсолютном измерении), т.е. определить, на сколько единиц изменяется величина результативного показателя при изменении факторного на единицу;

2) установить относительную степень зависимости результативного показателя от каждого фактора.

Корреляционный анализ состоит из нескольких этапов. На первом этапе определяются факторы, которые оказывают воздействие на изучаемый показатель, и отбираются наиболее существенные для корреляционного анализа. Отбор факторов — очень важный момент в экономическом анализе: от того, насколько правильно он сделан, зависит точность выводов по итогам анализа. При этом необходимо придерживаться следующих правил: I) при отборе факторов в первую очередь следует учитывать при- чинно-следственные связи между показателями, ибо только они раскрывают сущность изучаемых явлений. Анализ же таких факторов, которые находятся только в математических соотношениях с результативным показателем, не имеет практического смысла;

|

|

|

2) при создании многофакторной корреляционной модели необходимо отбирать самые значимые факторы, которые оказывают наиболее существенное воздействие на результативный показатель, так как охватить все условия и обстоятельства практически невозможно. Факторы, которые имеют критерий надежности по Стьюденту меньше табличного, не рекомендуется принимать в расчет;

3) в корреляционную модель линейного типа не рекомендуется включать факторы, связь которых с результативным показателем носит криволинейный характер;

4) не рекомендуется включать в корреляционную модель взаимосвязанные факторы. Если парный коэффициент корреляции между двумя факторами больше 0,85, то по правилам корреляционного анализа один из них необходимо исключить, иначе это приведет к искажению результатов анализа;

5) нельзя включать в корреляционную модельфакторы, связь которых с результативным показателем носит функциональный характер. Большую помощь при отборе факторов для корреляционной

модели оказывают аналитические группировки, способ сравнения параллельных и динамических рядов, линейные графики. С их помощью можно определить наличие, направление и форму зависимости между изучаемыми показателями. Отбор факторов можно производить также в процессе решения задачи корреляционного анализа на основе оценки их значимости по критерию Стьюдента, о котором будет сказано ниже.

На втором этапе собирается исходная информация по каждому факторному и результативному показателю. Она должна быть проверена на достоверность, на однородность и на соответствие закону нормального распределения.

|

|

|

В первую очередь необходимо убедиться в достоверности информации, насколько она соответствует объективной действительности. Использование недостоверной, неточной информации приведет.к неточным результатам анализа и к неправильным выводам.

Одно из условий корреляционного анализа — однородность исследуемой информации относительно распределения ее около среднего уровня. Если в совокупности имеются группы объектов, которые значительно отличаются от среднего уровня, то это говорит о неоднородности исходной информации.

Критерием однородности информации служат среднеквадра- тическое отклонение и коэффициент вариации, которые рассчитываются по каждому факторному и результативному показателю.

Среднеквадратическое отклонение показывает абсолютное отклонение индивидуальных значений от среднеарифметической. ()но определяется по формуле

Коэффициент вариации показывает относительную меру откло- I юния отдельных значений от среднеарифметической. Для его расчета используется формула

V = °100.

х

Чем выше коэффициент вариации, тем относительно больший разброс и меньшая выравненность изучаемых объектов. Изменчивость вариационного ряда принято считать незначительной, если париания не превышает 10%, средней — если вариация составляет 10—12%, значительной — когда она больше 20%, но не превышает <3%. Если же вариация выше 33%, то это свидетельствует о неоднородности информации и о необходимости исключения нетипичных наблюдений, которые обычно бывают в первых и последних ранжированных рядах выборки.

Следующее требование к исходной информации — подчинение се закону нормального распределения. Для количественной оценки степени отклонения информации от нормального распределения служат отношение показателя асимметрии к ее ошибке и отношение показателя эксцесса к его ошибке.

Показатель асимметрии (А) и его ошибка (ша) рассчитываются но следующим формулам:

пег \ п

Показатель.эксцесса (Е) и его ошибка (ше) рассчитываются следующим образом:

па V п

В симметричном распределении А = 0. Отклонение от нуля указывает на наличие асимметрии в распределении данных около средней величины. Отрицательная асимметрия свидетельствует о том, что преобладают данные с большими значениями, а с меньшими значениями встречаются значительно реже. Положительная асимметрия показывает, что чаще встречаются данные с небольшими значениями.

|

|

|

В нормальном распределении показатель эксцесса Е = 0. Если Е > 0, то данные густо сгруппированы около средней, образуя островершинность. Если Е < 0, то кривая распределения будет плосковершинной. Однако когда отношения А/та и Е/те меньше 3, то асимметрия и эксцесс не имеют существенного значения и исследуемая информация соответствует закону нормального распределения. Следовательно, ее можно использовать для корреляционного анализа.

На третьем этапе изучается характер и моделируется связь между факторными и результативными показателями, т.е. подбирается и обосновывается математическое уравнение, которое наиболее точно выражает сущность исследуемой зависимости. Для его обоснования используются те же приемы, что и для установления наличия связи: аналитические группировки, линейные графики и др.

Зависимость результативного показателя от определяющих его факторов можно выразить уравнением парной и множественной регрессии. При прямолинейной форме они имеют следующий вид:

уравнение парной регрессии:

Yx = а + Ьх;

уравнение множественной регрессии:

Yx=a + blXl+b2x2 +... + bnxn, где а — свободный член уравнения при х = 0;

х,,х2,...,хп — факторы, определяющие уровень изучаемого результативного показателя;

b,,b2,...,bn — коэффициенты регрессии при факторных показателях, характеризующие уровень влияния каждого фактора на результативный показатель в абсолютном выражении.

Если связь между результативным и факторными показателями носит криволинейный характер, то могут быть использованы степенная, логарифмическая, параболическая, гиперболическая и другие функции.

В случаях когда трудно обосновать форму зависимости, реше- мие задачи можно провести по разным моделям и сравнить полученные результаты. Адекватность разных моделей фактическим инисимостям проверяется по критерию Фишера, показателю сред- I и й ошибки аппроксимации и величине множественного коэффициента детерминации, о которых речь пойдет позже.

|

|

|

На четвертом этапе проводится расчет основных показателей «нязи корреляционного анализа: уравнения связи, коэффициентов корреляции, детерминации, эластичности и др.

В качестве примера для иллюстрации корреляционного анали- 1 | прямолинейной зависимости используем приведенные в мбл. 3.4 данные об изменении уровня выработки рабочих (Y) в лнисимости от уровня фондовооруженности труда (х).

Расчет уравнения связи (Yx = а + Ьх) сводится к определению параметров а и Ь. Их находят из следующей системы уравнений:

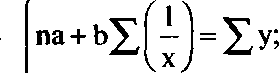

jna+b£x=Xy;

|аХх + ЬХх2 = ХхУ'

| ie п — число наблюдений (в данном примере 10);

х — фондовооруженность труда (стоимость основных производственных фондов на одного работника предприятия), тыс. руб.;

у — среднегодовая выработка продукции одним работником, тыс. руб.

Значения Их, £у, 1х2, Еху рассчитывают на основании фактических исходных данных (табл. 4.3).

Подставим полученные значения в систему уравнений:

|10а + 40Ь = 54;

[40а +162,76Ь = 219,45.

Умножив все члены первого уравнения на 4, получим:

Г40а + 160Ь = 216;

[40а + 162,76b = 219,45.

Вычтя из второго уравнения первое, узнаем, что 2,76Ь = 3,45. Отсюда b = 3,45/2,76 = 1,25.

54 —(40 1,25) ft „ а = —Д —^ = 0,4.

Таблица 4.3

Расчет производных данных для корреляционного анализа

|

Уравнение связи, описывающее зависимость производительности труда от его фондовооруженности, получило следующее выражение:

Yx = 0,4+ 1,25х.

Коэффициент а — постоянная величина результативного показателя, которая не связана с изменением данного фактора. Параметр b показывает среднее изменение результативного показателя с повышением или понижением величины факторного показателя на единицу его измерения. В данном примере с увеличением фондовооруженности труда на 1 тыс. руб. выработка рабочих повышается в среднем на 1,25 тыс. руб.

Подставив в уравнение регрессии соответствующие значения х, можно определить выравненные (теоретические) значения результативного показателя (Yx) для каждого предприятия. Например, чтобы рассчитать выработку рабочих на первом предприятии, где фондовооруженность труда равна 3,1 тыс. руб., необходимо это значение подставить в уравнение связи:

|

|

|

Yj = 0,4+ 1,25-3,1 =4,28.

Полученная величина показывает, какой была бы выработка рабочих при фондовооруженности труда 3,1 тыс. руб., если бы дан-

мое предприятие использовало свои производственные мощности в такой степени, как в среднем все предприятия этой выборки. Фактическая выработка рабочих на данном предприятии выше расчетного значения. Следовательно, предприятие использует свои производственные мощности несколько лучше, чем в среднем по отрасли. Аналогичные расчеты сделаны для каждого предприятия. Данные приведены в последней графе табл. 4.3. Сравнение фактического уровня выработки рабочих с расчетным позволяет оценить результаты работы отдельных предприятий.

| Кроме параболы для описания криволинейной зависимости в корреляционном анализе очень часто используется гипербола: |

| Для определения ее параметров необходимо решить следующую систему уравнений: |

|

|

По такому же принципу решается уравнение связи при криволинейной зависимости между изучаемыми явлениями. Когда при увеличении одного показателя значения другого возрастают до определенного уровня, а потом начинают снижаться (например, зависимость производительности труда рабочих от их возраста), то для описания такой зависимости лучше всего подходит парабола второго порядка:

Yx = a + bx + cx2.

В соответствии с требованиями метода наименьших квадратов для определения параметров a, b и с необходимо решить следующую систему уравнений:

|

Гипербола описывает такую зависимость между двумя показателями, когда при увеличении одной переменной значения другой увеличиваются до определенного уровня, а потом прирост замедляется, например зависимость урожайности от количества внесенного удобрения, продуктивности животных от уровня их кормления, себестоимости единицы продукции от объема ее производства и т.д.

При более сложном характере зависимости между изучаемыми явлениями используются более сложные параболы (третьего, четвертого порядка и т.д.), а также квадратические, степенные, показательные и другие функции.

Таким образом, используя тот или иной тип математического уравнения, можно определить степень зависимости между изучаемыми явлениями, узнать, на сколько единиц в абсолютном измерении изменяется величина результативного показателя с изменением факторного на единицу. Однако регрессионный анализ не дает ответа на вопрос: насколько тесна эта связь, решающее или второстепенное воздействие оказывает данный фактор на величину результативного показателя?

Для измерения тесноты связи между факторными и результативными показателями исчисляется коэффициент корреляции. При прямолинейной форме связи между изучаемыми показателями он рассчитывается по следующей формуле:

2>5>

| г = - |

| 2 Л |

| 2\ |

| (S4 |

| (2») |

| 2У- |

| П |

2У-

| 219,45- |

| = 0,97. |

V

40-54 10

| 162,76- — 10 |

| 541 10 |

| 296,16- |

Подставив значения Хху, Хх; Ху, Хх2 и Ху2 из табл. 4.3 в формулу, получим значение коэффициента корреляции, равное 0,97. Этот коэффициент может принимать значения от 0 до 1. Чем ближе его величина к единице, тем более тесная связь между изучаемыми явлениями, и наоборот. В данном случае величина коэф-

фициента корреляции является существенной (г = 0,97). Это по- шоляет сделать вывод о том, что фондовооруженность — один из основных факторов, от которых на анализируемых предприятиях hi висит уровень производительности труда.

Если коэффициент корреляции возвести в квадрат, получим коэффициент детерминации (d = 0,94). Он показывает, что производительность труда на 94% зависит от фондовооруженности труда, а на долю других факторов приходится 6% изменения ее уровня.

Что касается измерения тесноты связи при криволинейной форме швисимости, то здесь используется не линейный коэффициент корреляции, а корреляционное отношение, формула которого име- е г следующий вид:

|

Эта формула является универсальной. Ее можно применять для исчисления коэффициента корреляции при любой форме зависимости. Однако для его нахождения требуется предварительное решение уравнения регрессии и расчет по нему теоретических (выравненных) значений результативного показателя для каждого наблюдения исследуемой выборки (см. гр. 7 табл. 4.3).

Решение задач многофакторного корреляционного анализа производится на ПЭВМ по типовым программам. Сначала формируется матрица исходных данных, в первой графе которой записывается порядковый номер наблюдения, во второй — величина результативного показателя (Yx), а в следующих — данные по факторным показателям (х;). Эти сведения вводятся в ПЭВМ, и рассчитывается уравнение множественной регрессии, которое в нашей задаче получило следующее выражение:

Yx = 0,49 + 3,65х, + 0,09х2 + 1,02х3 - 0,122х4 + 0,052xs, где Y — рентабельность продаж, %; х, — материалоотдача, руб.; х2 — фондоотдача, коп.;

х3 — производительность труда (среднегодовая выработка продукции на одного работника), тыс. руб.;

х4 — продолжительность оборота оборотных средств предприятия, дни;

х5 — удельный вес продукции высшей категории качества^.

Коэффициенты уравнения показывают количественное влияние каждого фактора на результативный показатель при неизменности других. В данном случае можно дать следующую интерпретацию полученному уравнению: рентабельность повышается на 3,65% при увеличении материалоотдачи на 1 руб.; на 0,09% — с ростом фондоотдачи на 1 коп.; на 1,02% — с повышением среднегодовой выработки продукции на одного работника на 1 тыс. руб.; на 0,052% — при увеличении удельного веса продукции высшей категории качества на 1%. С увеличением продолжительности оборота средств на 1 день рентабельность снижается в среднем на 0,122%.

Пятый этап — статистическая оценка и практическое использование результатов корреляционного анализа.

Для того чтобы убедиться в надежности показателей связи и правомерности их использования для практической цели, необходимо дать им статистическую оценку. Для этого используются критерий Стьюдента (t), критерий Фишера (F-отношение), средняя ошибка аппроксимации (е), коэффициенты множественной корреляции (R) и детерминации (D).

Надежность коэффициентов корреляции, которая зависит от объема исследуемой выборки данных, проверяется по критерию Стьюдента:

г 1-г2

t =—, где аТ =

, 1Д1/ —,--------

CTr Vn^l

Если расчетное значение t выше табличного, то можно сделать заключение о том, что величина коэффициента корреляции является значимой. Табличные значения t находят по таблице значений критериев Стьюдента. При этом учитываются количество степеней свободы (V = п — 1) и уровень доверительной вероятности (в экономических расчетах обычно 0,05 или 0,01).

Надежность уравнения связи оценивается с помощью критерия Фишера, расчетное значение которого сравнивается с табличным значением. Если FpaC4>FTa6jl, то гипотеза об отсутствии связи между исследуемыми показателями отвергается.

Для оценки точности уравнения связи рассчитывается средняя ошибка аппроксимации. Чем меньше теоретическая линия регрессии (рассчитанная по уравнению) отклоняется от фактической (эмпирической), тем меньше ее величина, а это свидетельствует о правильности подбора формы уравнения связи. В нашем примере она составляет 0,0364, или 3,64%. Учитывая, что в экономических расчетах допускаемая погрешность находится в пределах 5—8%, можно сделать вывод, что исследуемое уравнение связи довольно точно описывает изучаемые зависимости. С такой же небольшой погрешностью будет делаться и прогноз уровня рентабельности по данному уравнению.

О полноте уравнения связи можно судить по коэффициентам множественной корреляции и детерминации. Если их значения близки к единице, значит, в корреляционную модель удалось включить наиболее существенные факторы, на долю которых приходится основная вариация результативного показателя.

Коэффициент множественной корреляции равен 0,92, коэффициент множественной детерминации — 0,85. Это значит, что изменение уровня рентабельности на 85% зависит от изменения исследуемых факторов, а на долю неучтенных факторов приходится 15% вариации результативного показателя. Значит, данное уравнение связи можно использовать для практических целей, а именно:

а) расчета влияния факторов на прирост результативного показателя;

б) подсчета резервов повышения уровня исследуемого показателя;

в) планирования и прогнозирования его величины.

Влияние каждого фактора на изменение (отклонение от плана)

результативного показателя рассчитывается следующим образом:

AY = Ь| ■ Дх..

Допустим, что уровень материалоотдачи на анализируемом предприятии по плану на отчетный год — 2,5 руб., фактически — 2,4 руб. Из-за этого уровень рентабельности продукции ниже планового на 0,365%.

ДУХ =3,65 (2,4-2,5) = -0,365%.

xi

Аналогичным образом подсчитывают резервы роста результативного показателя. Для этого планируемый прирост факторного показателя умножают на соответствующий ему коэффициент регрессии в уравнении связи:

РТ¥х = РТхгЬг

Предположим, что в следующем году намечается рост материалоотдачи с 2,4 до 2,7 руб. За счет этого рентабельность повысится на

PtYx =(2,7-2,4)-3,65 =1,1%.

Ai

Подобные расчеты делаются по каждому фактору с последующим обобщением результатов анализа.

Результаты многофакторного регрессионного анализа могут быть использованы также для планирования и прогнозирования уровня результативного показателя. С этой целью необходимо в полученное уравнение связи подставить плановый (прогнозный) уровень факторных показателей:

Y0=0,49+ 3,65-2,7+ 0,09-85 + 1,02-8,5- - 0,122 • 20 + 0,052 • 33 = 25,95%.

Таким образом, многофакторный корреляционный анализ имеет важную научную и практическую значимость. С установлением места и роли каждого фактора в формировании уровня исследуемых показателей точнее обосновываются планы и управленческие решения, объективнее оцениваются итоги деятельности предприятий и полнее определяются внутрихозяйственные резервы.

|

|

|