|

Инструментарий финансовых вычислений в анализе хозяйственной деятельности

|

|

|

|

Принятие и обоснование любого управленческого решения прямо или косвенно связано с финансовыми потоками (поступлением и расходованием денежных средств). Любой менеджер, ответственный за принятие финансовых решений, должен хорошо владеть техникой финансовых вычислений, понимать и уметь применять математический аппарат, который используется в финансовом анализе.

Финансовые вычисления относятся к традиционным методам исследования денежных потоков, основанным на концепции наращения сложных процентов (compounding) или дисконтирования денежных поступлений, учитывающим изменение стоимости денег во времени, неравноценность современных и будущих благ.

Сегодняшние деньги всегда дороже будущих — и не только по причине инфляции. Если инвестор получит доход сегодня, то он может пустить деньги в оборот, к примеру положить в банк на депозит, и заработать определенную сумму в виде банковского процента. Если же этот доход он получит через несколько лет, то потеряет такую возможность.

Связь стоимости денег со временем проявляется в существовании процента, уплачиваемого за выгоду раннего использования денежных средств или получаемого в виде вознаграждения за воздержание от немедленного их потребления. Согласно теории предпочтения ликвидности и предпочтения текущих потребностей людям свойственно потреблять сегодня в противовес потреблению в будущем. Они могут отказаться от немедленного потребления только в надежде повысить его будущий уровень благодаря процентным доходам. Проценты компенсируют заимодавцу потери потенциальной выгоды при альтернативном использовании денежных средств, а ссудозаемщик платит за дополнительную выгоду раннего потребления этих средств, которые в противном случае ему пришлось бы долго накапливать.

|

|

|

Сущность метода компаундинга состоит в определении суммы денег, которую будет иметь инвестор в конце финансовой операции. При использовании этого метода исследование денежного потока ведется от настоящего к будущему. Заданными величинами здесь являются исходная сумма инвестиций, срок и процентная ставка доходности, а искомой величиной — сумма средств, которая будет получена после завершения операции.

Начисление сложных процентов (compounding) производится в конце каждого периода на основную сумму долга с добавлением начисленных процентов, не востребованных инвестором, за предыдущие периоды.

Если бы нам нужно было вложить на три года 1000 тыс. руб. в банк, который выплачивает 20% годовых, то мы рассчитали бы следующие показатели доходности:

за первый год: 1000 • (1 + 20%) = 1000 • 1,2 = 1200 тыс. руб.;

за второй год: 1200 (1 + 20%) = 1200 1,2 = 1440 тыс. руб.;

за третий год: 1440(1 + 20%)= 1440- 1,2 = 1728 тыс. руб.

Это можно записать и таким образом:

1000 • 1,2 • 1,2 • 1,2 = 1000 • 1,23 = 1728 тыс. руб.

Из данного примера видно, что 1000 тыс. руб. сегодня равноценны 1728 тыс. руб. через три года. Напротив, 1728 тыс. руб. дохода через три года эквивалентны 1000 тыс. руб. на сегодняшний день при ставке рефинансирования 20%.

Данный пример показывает методику определения стоимости инвестиций при использовании сложных процентов. Сумма годовых процентов каждый год возрастает по геометрической прогрессии, так как мы имеем доход как с первоначального капитала, так и с процентов, полученных за предыдущие годы.

Поэтому для определения стоимости, которую будут иметь инвестиции через несколько лет, при использовании сложных процентов применяют формулу

FV = PV(1 + r)n, где FV — будущая стоимость инвестиций через п лет; PV — первоначальная сумма инвестиций; г — ставка процента в виде десятичной дроби; п — число лет в расчетном периоде.

|

|

|

Выражение (1+г)" является важной переменной в финансовом анализе, составляет основу практически всех финансовых вычислений. Оно показывает, сколько будет стоить денежная единица через п лет. Обратное его значение 1/(1+г)" позволяет определить, сколько сегодня стоит денежная единица, которая будет получена через п лет.

При начислении процентов по простой ставке используется следующая формула:

FV= PV(1 + rn) = 1000 ■ (1 +0,2 • 3) = 1600 тыс. руб.

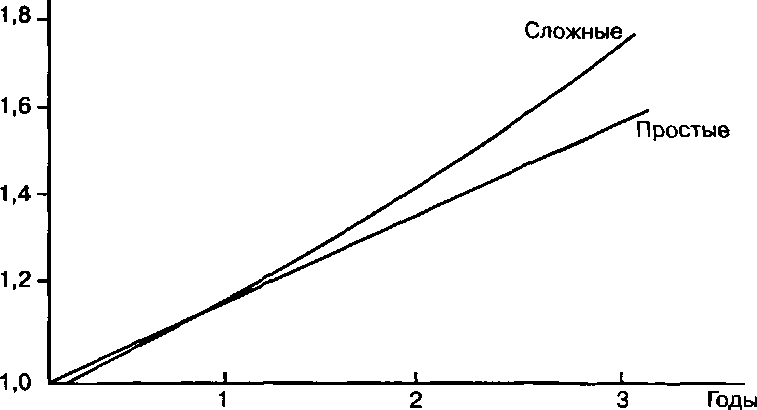

На рис. 4.1 сопоставляется будущая стоимость 1 руб. инвестиций, вложенных под простые и сложные проценты. Ставка в обоих случаях равна 20% годовых. В случае простых процентов график прямолинейный, а в случае сложных — растет по экспоненте и расстояние между кривыми со временем увеличивается. Этот разрыв объясняется тем, что в первом случае начисление процентов про-

Рис. 4.1. Будущая стоимость 1 руб., вложенного под 20 % годовых под простые и сложные проценты

Рис. 4.1. Будущая стоимость 1 руб., вложенного под 20 % годовых под простые и сложные проценты

|

изводится от неизменной базы (начисленные проценты каждый раз инвестором изымаются), а во втором случае — от возросшей суммы инвестиций с учетом капитализированных процентов.

Вместе с тем для вкладчика более выгодной является схема простых процентов, если срок вклада менее одного года и проценты начисляются однократно в конце периода. Напротив, более выгодными являются вклады под сложные проценты, если срок вклада превышает один год. И оба вида процентов обеспечат одинаковые доходы при продолжительности периода один год (при условии однократного их начисления).

Для подтверждения вышесказанного рассчитаем наращенную сумму вклада с исходной суммы, равной 500 тыс. руб., по ставке простых и сложных процентов для разных временных интервалов из расчета 24% годовых (табл. 4.4).

Таблица 4.4

Расчет наращенной суммы вклада по ставке простых и сложных

процентов

|

При оценке стоимости денег во времени по сложным процентам необходимо учитывать не только уровень объявленной ставки процента, но и количество интервалов начисления процентов в течение года. Если доходы по инвестициям начисляются несколько раз в году по ставке сложных процентов, то формула для определения будущей стоимости вклада имеет следующий вид:

|

|

|

FV=PV(1 + r/rn)nm,

где ш — число периодов начисления процентов в году.

Допустим, что в вышеприведенном примере проценты начисляются ежеквартально (т = 4, п = 3). Тогда будущая стоимость вклада через три года составит

FV= 1000 • (1 + 0,2/4)12 = 1000 • 1,79585 = 1795,85 тыс. руб.

Дополнительные 67,85 тыс. руб. (1795,85 — 1728) возникли благодаря тому, что сложные проценты начислялись не 3 раза, а 12 раз.

Чем чаще начисляются проценты, тем быстрее растет вклад. При ежемесячном начислении процентов через три года мы получим следующий доход:

FV= 1000 • (1 + 0,2/12)36 = 1000 • 1,81313 = 1813,13 тыс. руб.

Поэтому иногда выгоднее инвестировать средства под меньший процент, но с более частым его начислением.

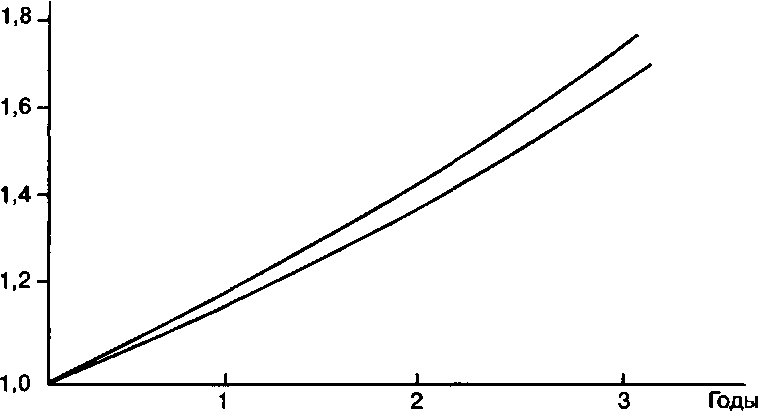

На рис. 4.2 сопоставлены кривые, отображающие приращение стоимости вклада, вложенного под 20% годовых с ежегодным и ежемесячным начислением процентов.

Рис. 4.2. Будущая стоимость 1 руб., вложенного под 20 % годовых, начисляемых ежегодно и ежемесячно

Рис. 4.2. Будущая стоимость 1 руб., вложенного под 20 % годовых, начисляемых ежегодно и ежемесячно

|

В связи с этим возникает необходимость сравнения условий финансовых операций, предусматривающих различные периоды начисления процентов. Приведение соответствующих номинальных (фиксированных) процентных ставок к их годовому эквиваленту производится по следующей формуле:

EPR = (1 + —)m-l, m

где EPR — эффективная ставка процента (ставка сравнения); ш — число периодов начисления; г — ставка процента. В нашем примере эквивалентная ставка процента будет равна: а) при ежеквартальном начислении процентов

| 0,2 |

| EPR = |

| 1 + |

■1 = 0,2155 (21,55%);

б) при ежемесячном начислении процентов

| EPR= 1 + М I 12. в) при ежедневном начислении процентов |

-1 = 0,2194 (21,94%);

| 02 365 |

| EPR = |

| 1 + |

-1 = 0,221 (22,1%);

Вычисляя EPR, мы получаем возможность сравнивать процентные ставки по ссудам или инвестициям с разными периодами начисления процентов. Например, банк А платит по депозитам 20% годовых с полугодовым начислением процентов, банк Б — 19,5% с ежемесячным начислением процентов. Нужно определить, куда выгоднее помещать денежные вклады. Для этого рассчитаем эффективные ставки процента:

|

|

|

| -1 = 0,21 (21%); |

• для банка А

ЕРЯд=|1+°'20

для банка Б

| \12 |

| 0,19,5 12 |

| EPRB = |

| 1 + |

-1 = 0,2134 (21,34%).

Следовательно, выгоднее хранить деньги в банке Б. Если известны величины FV, PV и t, то можно определить процентную ставку по следующей формуле:

| /1728Л'/3 |

| /ру\'/п |

| -1 = |

| г = |

| PV |

■1 = 0,2 (20%).

| lg(l+r) |

Зная FV, PV и г, можно определить длительность операции: _ lg(FV/PV) _lg(1728/1000)

= 3 года.

lg(l + 0,2)

Часто возникает необходимость определения суммы процента по долгосрочным кредитам, выплачиваемым равномерными частями в течение определенного периода. Предположим, вы получили

кредит на строительство жилья в сумме 15 ООО тыс. долл. на пять лет под 12% годовых, который вы будете выплачивать ежемесячно. Следовательно, вам предстоит произвести 60 платежей по 250 долл. плюс проценты, которые будут начисляться на убывающую сумму долга.

| Порядковый номер платежа | Сумма платежа по кредиту | Сумма процента по кредиту | Общая сумма платежа | Остаток долга после погашения |

| 150,0 | 400,0 | 14 750 | ||

| 147,5 | 397,5 | 14 500 | ||

| 145,0 | 395,0 | 14 250 | ||

| 142,5 | 392,5 | 14 000 | ||

| 5,0 | 255,0 | |||

| 2,5 | 252,5 | - | ||

| Итого | 15 000 | 19 575 | - |

"Упростить данную процедуру расчета общей суммы причитающегося процента (Проц) можно, применив следующую формулу:

К Л

| кп 2 |

| Проц = |

к-сгы+кп'сгм

15000.12-30 ^

| ~ = |l50+2,5j-30 = 4575 долл., |

15000 12-30 ^ 6Q

где К — сумма полученного кредита;

КП — количество интервалов начисления платежей и процентов;

СП — годовая ставка процента по кредиту; t — интервал платежа, дни. Метод дисконтирования денежных потоков (ДЦП) — исследование денежного потока в обратном направлении — от будущего к текущему моменту. Он позволяет привести будущую стоимость де-

нежных доходов к их стоимости в текущий момент времени. Для определения приведенной стоимости будущих доходов обычно применяется следующая формула:

FV 1

PV =-------- = FV--------- = FVd,

(l + r)n (l + r)n

где d — дисконтный множитель;

FV — будущая сумма дохода.

Сумма дисконта (Dc) определяется как разность между стоимостью будущих доходов и современной их стоимостью, приведенной к текущей дате:

Dc = FV-PV.

Ключевое значение в процессе дисконтирования имеет дисконтный множитель 1/(1 + г)п, который показывает, сколько сегодня стоит денежная единица, которая будет получена спустя п лет. Значение его всегда меньше единицы и зависит от величины дисконтной ставки г, а также от длительности периода до погашения платежа.

|

|

|

Норма доходности г, выступающая в качестве ставки дисконта, — это вознаграждение, которое требует инвестор за отсрочку платежа. В качестве ставки дисконта могут служить ставки доходности по казначейским билетам, ставка рефинансирования или ставка доходности по другим альтернативным вариантам инвестирования средств. Ставку дисконта часто называют еще альтернативными издержками капитала, поскольку она представляет доход, от которого отказывается инвестор, вкладывая деньги в какой-ли- бо другой проект, а не, к примеру, в ценные бумаги или на депозитный счет в банке.

Уровень дисконтного множителя зависит также от продолжи - [сльности периода получения будущих доходов. При ставке дисконта 20% денежная единица будет стоить: • спустя один год

d = —=------------- = 0,833;

(1 + г) (1 + 0,2)

спустя два года

d = —— =------- ^—г-= 0,694;

(1 + г)2 (1 + 0,2)2

• спустя три года

d = —-—- =----- —г-= 0,579

(1 + г)3 (1 + 0,2)

и т.д.

Чем выше ставка дисконта, тем быстрее с годами убывает приведенная стоимость будущих доходов. Уменьшается она и по мере увеличения периода получения денег. На рис. 4,3 изображены кривые изменения приведенной стоимости денежной единицы при ставке 0,5, 10, 20 и 30% годовых.

Для примера рассчитаем приведенную стоимость будущего дохода в размере 250 тыс. руб. при различной норме альтернативной доходности и разной продолжительности его поступления:

| год Г,% | ||||

| 227,3 | 206,6 | 170,7 | ||

| 217,4 | 189,0 • | 164,4 | 142,9 | |

| 208,3 | 173,6 | 144,7 | 120,6 | |

| 200,0 | 160,0 | 128,0 | 102,4 |

Дисконтирование денежных потоков широко применяется в финансовом менеджменте при оценке эффективности инвести-

d

дисконтирования

дисконтирования

|

ционных проектов. Допустим, предприятие рассматривает вопрос о том, стоит ли вкладывать 1500 тыс. руб. в проект, который через два года принесет доход 2000 тыс. руб. Принято решение вложить деньги только при условии, что годовой доход от этой инвестиции составит не менее 10%, который можно получить, положив деньги в банк. Для того чтобы через два года получить 2000 тыс. руб., компания сейчас должна вложить под 10% годовых 1650 тыс. руб.:

PV = 2000----- = 1650 тыс. руб.

(1 + 0,1)2

Проект дает доход в 2000 тыс. руб. при меньшей сумме инвестиций (1500 тыс. руб.). Следовательно, в него выгодно вкладывать средства.

ДДП используется также для определения суммы инвестиций, которую необходимо вложить сейчас, чтобы довести их стоимость до требуемой величины при заданных ставке процента и количестве лет.

Для того чтобы через пять лет сумма вклада составила 1000 тыс. руб. при ставке доходности 15%, необходимо вложить следующую сумму:

PV =---------- г = 497 тыс. руб.

(1 + 0,15)

При ставке 10% годовых требуется вложить т/ 1000

PV =--------- г-= 621 тыс. руб.

(1 + 0,1)5

При ставке 5% потребуется вложить

PV = 1000. = 783,5 тыс. руб.

(1 + 0,05)

Мы рассмотрели ситуацию, когда ожидается получение единственного платежа в конце финансовой операции. В более сложном виде поток денежных доходов можно представить в виде многократного поступления доходов в течение ряда лет. При этом следует различать денежный поток постнумерандо, когда деньги поступают в конце периода, и пренумерандо — когда деньги поступают в начале периода (предоплата).

Предположим, инвестиционный проект генерирует следующий денежный поток (постнумерандо):

-7500 3500 3000 2500 2000

| t t t t 0 1 2 3 4 Год

Для определения приведенной стоимости доходов в данном случае используют следующую формулу:

£0 + r)n

Определим приведенную стоимость доходов от данного проекта по альтернативной ставке доходности 10%.

га, 3500 3000 2500 2000.

PV = +--------- 7 +--------- =- +------- J = 8905,4 тыс. руб.

(1 + 0,1 (1 + 0,1)2 (1 + 0,1) (1 + 0,1)4

Если доходы от проекта предприятие будет получать не в конце, а в начале каждого периода (поток пренумерандо), то тогда доход за первый год не дисконтируется и для расчета приведенной стоимости доходов используется следующая формула:

S0 + r rv

pv_ 3500 3000 2500 2000

(1 + 0,1)° (1 + 0,1)' (1 + 0,1)2 (1 + 0Д)3 = 3500 + 2727,3 + 2066,1 +1502,6 = 9796 тыс. руб.

На таких условиях проект становится еще более привлекательным.

Методический инструментарий оценки аннуитета. Если поступление или расходование денежных средств происходит равномерно через равные временные интервалы и в равной сумме, то такой денежный поток называется аннуитетом. Процесс его дисконтирования можно значительно упростить, введя дисконтный множитель для аннуитета (ДМ), который рассчитывается следующим образом:

шш

n=l(' + r) Г

Текущая стоимость аннуитета постнумерандо рассчитывается умножением размера разового платежа (А) на дисконтный множитель (ДМ):

PV = A ДМ.

Рассчитаем ДМ и PV для проекта, от которого доходы будут поступать равномерными частями по 250 тыс. руб. на протяжении шести лет в конце каждого года при альтернативной ставке доходности 10%.

Сначала определим дисконтный множитель для данного денежного потока по первой формуле, для чего составим следующий расчет:

| 1ад | 1 | 4 | 6 | Итого | |||

| d при г = 0,1 | 0,909 | 0,826 | 0,751 | 0,683 | 0,621 | 0,565 | 4,355 |

Значительно проще найти его значение по второй формуле:

ДМ _ + _ l-Q + ОЛГ6 _4 355 г 0,1

После этого найдем приведенную стоимость доходов по проек-

'У:

PV= 250 • 4,255 = 1088,75 тыс. руб.

Текущая стоимость аннуитета пренумерандо рассчитывается следующим образом:

PV = А-ДМ • (1 — г).

Если по данному проекту доходы будут поступать на условиях предоплаты, то приведенная их стоимость будет равна

PV = 250-4,255(1 +0,1)= 1197,6 тыс. руб.

При бессрочном аннуитете, когда ежегодный фиксированный доход от инвестиций поступает в течение неограниченного периода, для расчета его текущей стоимости обычно применяют более упрощенную формулу

PV = А/г,

где А — размер ежегодного дохода;

г — ставка дисконта, в качестве которой обычно принимают процентную ставку банка по депозитным вкладам.

Будущая стоимость аннуитета, когда деньги будут инвестиро- иаться не разово, а на протяжении определенного периода через

равные промежутки времени и в равной сумме, определяется следующим образом:

а) на условиях предварительных платежей

FV = A ММ (1 - г);

б) на условиях последующих платежей (постнумерандо)

FV = A- ММ,

будущая стоимость аннуитета; размер разового платежа;

множитель наращения (мультиплицирующий множитель) для аннуитета, величина которого рассчитывается следующим образом:

г

Множители наращения и дисконтирования стоимости аннуитета можно определять не только расчетным путем, но и по специальным таблицам с учетом принятой процентной ставки дисконта и количества интервалов в периоде платежей.

Использование множителей наращения и дисконтирования аннуитета значительно облегчает и ускоряет процесс оценки стоимости денег во времени.

Оценка стоимости денег во времени с учетом фактора инфляции. Проблема оценки стоимости денег во времени значительно усложняется в условиях инфляции, которая обесценивает будущие доходы. В условиях инфляции в операциях наращения и дисконтирования денежных потоков нужно применять не реальную, а номинальную ставку доходности. Чтобы понять методику учета инфляции, необходимо выяснить разницу между реальной и номинальной ставкой дохода.

Зависимость между реальной и номинальной ставкой дохода можно выразить следующим образом:

(1 + гр) • (1 + i) = 1 + Гн; гн = (1 + гр) • О + 0 - 1,

где гр — необходимая реальная ставка дохода (до поправки на ин- фляцию);

i — темп инфляции, который обычно измеряется индексом розничных цен;

| где FV — А - ММ - |

г — номинальная денежная ставка дохода.

Предположим, инвестор имеет 1 млн руб., который он желает вложить так, чтобы ежегодно его состояние увеличивалось на 20%. 1опустим, что темп инфляции составляет 50% в год. Если инвестор \очет получить реальный доход 20% на свой капитал, то он обязан ашитить свои деньги от инфляции.

Денежная (номинальная) ставка дохода, которая нужна инвес- | ору для получения реального дохода в 20% и защиты от инфляции н 50%, составит

гн = (1 + 0,2) • (1 + 0,5) - 1 = 0,8, или 80%.

Зная номинальную (денежную) ставку доходности, можно определить реальную ставку по следующей формуле:

rp=^-l = i±M-l = 0,2 (20%) р 1 + 1 1 + 0,5

или

гр = ^=°^ = 0,2 (20%).

р 1 + 1 1 + 0,5

Для оценки будущей стоимости доходов с учетом фактора инфляции может быть использована следующая формула:

FV = PV[(l + rp)(l + i)]n =PV(l + rH)n.

При определении приведенной стоимости денежных доходов с учетом фактора инфляции применяется формула

FY

PV =

[(l + rp)-(l + i)]n

Вместе с тем следует заметить, что прогнозировать темпы инфляции очень сложно, особенно на длительный период. Поэтому многие исследователи при оценке стоимости денег во времени предлагают денежные потоки выражать в твердой валюте и производить операции наращения или дисконтирования на основе реальной ставки доходов.

Вопросы и задания

|

|

|