|

Для проверки и закрепления знаний

|

|

|

|

1. Назовите основные задачи и источники данных для анализа финансовых результатов.

2. Охарактеризуйте основные показатели прибыли и порядок их расчета.

3. Изложите методику расчета влияния факторов на изменение суммы прибыли от реализации продукции в целом по предприятию и отдельным видам продукции.

4. Какие факторы определяют уровень среднереализационных цен и как рассчитывают их влияние?

5. Как проводится анализ операционных и внереализационных результатов?

6. Охарактеризуйте основные показатели рентабельности и методику их расчета.

7. Запишите факторную модель и методику расчета влияния факторов на изменение уровня рентабельности продукции, оборота и совокупного капитала.

8. Назовите основные источники резервов увеличения прибыли и рассмотрите методику их подсчета.

9. Запишите алгоритм расчета определения резервов повышения уровня рентабельности.

10. На основании приведенных данных проанализируйте факторы изменения прибыли и рентабельности отдельных видов продукции и в целом по предприятию.

| Показатель | Изделие А | Изделие Б | ||

| Прошлый период | Отчетный период | Прошлый период | Отчетный период | |

| Объем продаж, шт. | ||||

| Цена изделия, тыс. руб. | ||||

| Себестоимость изделия, тыс. руб. | 70,0 | 80,0 |

11. На основании приведенных данных определите:

а) изменения в структуре доходов от инвестиционной деятельности;

б) факторы изменения суммы доходов по каждому виду ценных бумаг.

| Вид ценных бумаг | Прошлый период | Отчетный период | ||||

| Количество | Стоимость, тыс. руб. | Доход, тыс. руб. | Количество | Стоимость, тыс. руб. | Доход, тыс. руб. | |

| Акции | 20 000 | 27 000 | ||||

| Облигации | ||||||

| Депозиты | - | 12 000 | - | 15 000 | ||

| И т.д. | ||||||

| Итого | - | 37 000 | - | 45 000 |

|

|

|

12. Определите резерв увеличения прибыли и рентабельности продаж по изделию А за счет:

а) увеличения объема продаж на 5%;

б) снижения себестоимости единицы продукции на 2,85 тыс. руб.;

в) увеличения удельного веса первого сорта с 60 до 70% при соответствующем уменьшении удельного веса второго сорта (цена первого сорта 130 тыс. руб., второго — 105 тыс. руб.);

г) увеличения доли экспортируемой продукции с 25 до 30% (цена изделия на внешнем рынке — 150 тыс. руб., на внутреннем — 110 тыс. руб.).

13. На основании приведенных данных проанализируйте факторы изменения суммы чистой прибыли и ее использования.

| Показатель | Значение показателя, млн руб. | |

| Прошлый период | Отчетный период | |

| 1. Прибыль от реализации продукции | ||

| 2. Внереализационные результаты, относящиеся к основной деятельности | 2,9 | 4,6 |

| 3. Прибыль от инвестиционной деятельности | 7,1 | 9,4 |

| 4. Общая сумма брутто-прибыли до выплаты процентов и налогов | ||

| 5. Проценты за заемные средства | ||

| 6. Налог на прибыль | ||

| 7. Чистая прибыль отчетного периода | ||

| 8. Дивиденды выплаченные | ||

| 9. Нераспределенная (капитализированная) прибыль |

Глава 13

МАРЖИНАЛЬНЫЙ АНАЛИЗ В СИСТЕМЕ ФИНАНСОВОГО И ОПЕРАЦИОННОГО МЕНЕДЖМЕНТА

Понятие и значение маржинального анализа

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который называют еще анализом безубыточности или содействия доходу. Его методика базируется на изучении соотношения между тремя группами важнейших экономических показателей — издержками, объемом производства (реализации) продукции и прибылью — и прогнозировании величины каждого из этих показателей при заданном значении других.

|

|

|

Эта методика основана на делении производственных и сбытовых затрат в зависимости от их эластичности к деловой активности предприятия на переменные (пропорциональные) и постоянные (непропорциональные) и использовании категории маржи покрытия.

Маржа покрытия (валовая маржа, сумма покрытия, маржинальный доход) — это выручка минус переменные издержки. Она включает в себя постоянные затраты и прибыль. Чем больше ее величина, тем больше вероятность покрытия постоянных затрат и получения прибыли от производственной деятельности.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитой рыночной экономикой. Он позволяет:

• более точно исчислить влияние факторов на изменение суммы прибыли и на этой основе эффективнее управлять процессом формирования и прогнозирования ее величины;

• определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены при заданной величине соответствующих факторов;

• установить зону безопасности (зону безубыточности) предприятия;

• исчислить необходимый объем продаж для получения заданной величины прибыли;

• точнее оценить эффективность производства отдельных видов продукции (услуг) и отдельных сегментов предприятия;

• обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли.

Анализ маржи покрытия

Маржа покрытия — разность между выручкой от реализации продукции, товаров и услуг и переменными затратами, приходящимися на реализованную продукцию, — очень ценный показатель при анализе финансовых результатов. Чем больше ее величина, тем больше вероятность покрытия постоянных затрат и получения прибыли от производственной деятельности.

С ее помощью можно правильнее ранжировать отдельные виды продукции и отдельные сегменты предприятия по уровню рентабельности. Она служит основой для определения безубыточного объема продаж по каждому виду продукции и в целом по предприятию, а также для обоснования оптимального варианта различного рода управленческих решений.

|

|

|

Маржа покрытия на единицу продукции показывает вклад каждой дополнительно произведенной единицы продукции в общую сумму маржинальной прибыли, которая является источником покрытия постоянных расходов и генерирования прибыли. Сравнение маржинальной прибыли с суммой постоянных расходов организации отражает финансовый результат от операционной деятельности.

П = МП - А.

Если МП < А — предприятие терпит убытки. Если МП > А — предприятие получает прибыль. Если МП = А — финансовый результат равен нулю (безубыточное производство).

Для факторного анализа изменения ее величины можно использовать следующие модели:

• на единицу продукции (удельная маржинальная прибыль)

МПед = р; - Ц;

• на весь объем продаж i-ro вида продукции

МП} = УРП;(р; — Ц);

• в целом по предприятию

МПобщ = £урп5 • (pi - bi) = XУРПобщ ■ Уд4 ■ (Pi - bi),

где МП — сумма маржи покрытия; р — цена единицы продукции;

b — переменные затраты на единицу продукции (усеченная себестоимость); УРП — физический объем реализованной продукции; Уд; — удельные веса отдельных видов продукции в общем объеме продаж.

Расчет влияния данных факторов покажет вклад каждого из них в формирование общей суммы маржи покрытия отчетного периода. По данным моделям можно оценивать степень чувствительности ее величины к изменению соответствующих факторов в прогнозном периоде.

Определение усеченной себестоимости по переменной части затрат и маржи покрытия по каждому виду продукции позволяет более правильно определить доходность каждого продукта и его вклад в генерирование общей маржи покрытия и прибыли предприятия по сравнению с традиционным методом калькулирования полной себестоимости продукции. При полном калькулировании себестоимости продукции, как правило, допускается значительное искажение ее уровня вследствие того, что очень трудно правильно выбрать базу распределения накладных расходов, в результате чего себестоимость одних видов продукции явно завышается, а других — занижается. Принятые на этой основе изменения в структурной политике могут оказаться ошибочными, т.е. могут быть сняты с производства изделия, вносящие на самом деле значительный вклад в общий доход предприятия. Это можно проиллюстрировать на примере (табл. 13.1).

|

|

|

Как показывают приведенные данные, наибольшую сумму маржи покрытия обеспечивает изделие А. Но поскольку постоянные затраты были распределены пропорционально прямой заработной плате, в общей сумме которой удельный вес данного изделия высок, то его полная себестоимость оказалась выше цены, а производство убыточным. Учитывая, что на сегодняшний день не существует идеальной базы для распределения накладных расходов, более объективная оценка доходности отдельных видов продукции получается на основе маржинальной рентабельности.

Таблица 13.1 Сравнительный анализ доходности изделий, основанный на полной и усеченной их себестоимости

|

Если изменять ассортимент продукции, ориентируясь на метод калькулирования полной себестоимости, сократив производство изделия А, то можно потерять значительную сумму прибыли, что подтверждают данные табл. 13.2.

Следовательно, такое решение было бы ошибочным. Исчисление усеченной себестоимости и маржи покрытия позволяет избежать этой ошибки.

| Финансовый результат при разных вариантах структуры продукции |

Таким образом, показатель маржи покрытия в процентах к выручке (маржинальная рентабельность) является важным инструмен-

Таблица 13.2

|

том принятия решений. Если предприятие увеличит продажи продукции с более высокими значениями данного показателя, то оно получит более высокую сумму покрытия, а соответственно, и более высокую сумму прибыли. Поэтому планирование производства и сбыта продукции должно ориентироваться именно на этот критерий с целью достижения оптимального финансового результата.

|

|

|

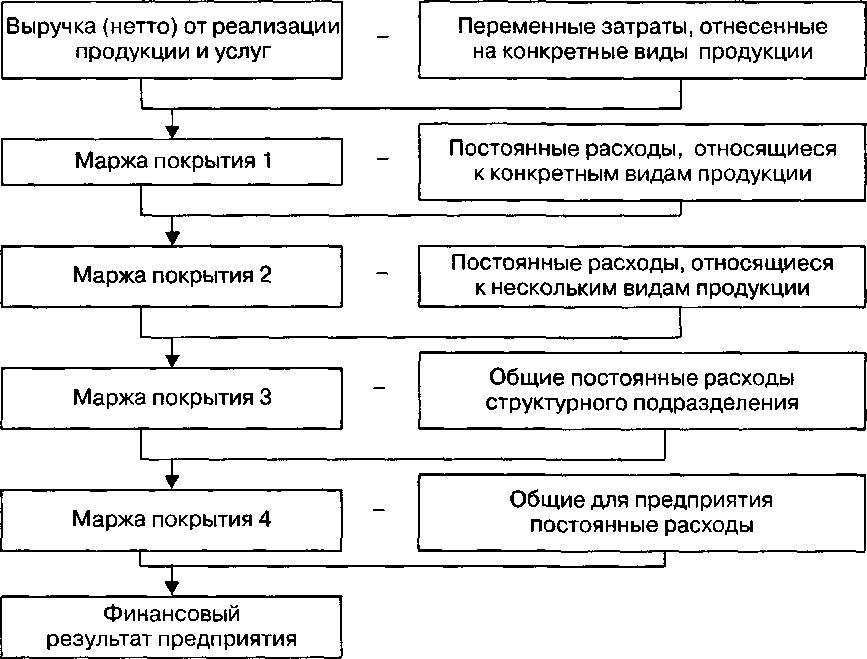

Особенно большое значение имеет многоуровневый порядок расчета маржи покрытия, когда постоянные затраты периода учитывают по местам их возникновения: для каждого вида продукции, общие для нескольких однородных видов продукции, общие для структурного подразделения и общие для предприятия в целом с разбивкой по местам их возникновения. Порядок многоступенчатого расчета маржи покрытия и конечного финансового результата представлен на рис. 13.1.

Такой порядок определения финансового результата покажет участие каждого центра затрат в формировании его величины, позволит выявить и конкретизировать причины убытков, определить основные направления их снижения.

Рис. 13.1. Многоступенчатый порядок определения финансового результата

Рис. 13.1. Многоступенчатый порядок определения финансового результата

|

Таблица 13.3 Определение финансового результата от реализации продукции

|

|

|

|