|

Оценка стоимости капитала.

|

|

|

|

Важным моментом оценки капитала хозяйствующего субъекта является определение его стоимости. Под стоимостью капитала понимается та его цена, которую организация уплачивает за его привлечение из различных источников. В соответствии со стоимостью капитала формируется уровень соответствующих операционных и инвестиционных затрат организации.

Показатель стоимости капитала представляет собой часть прибыли предприятия к уплате за использование капитала в целях обеспечения производства и реализации продукции, следовательно, он характеризует минимальную норму прибыли от основной операционной деятельности организации. Показатель стоимости капитала также используется в качестве дисконтной ставки в инвестировании, критерия при оценке эффективности лизинга, эффекта финансового левериджа и т.п.

Стоимость собственного капитала организации  в отчетном периоде определяется по формуле

в отчетном периоде определяется по формуле

, (2.196)

, (2.196)

где  - часть чистой прибыли, распределенной собственникам (уплата дивидендов, отчисления и т.п.), руб.;

- часть чистой прибыли, распределенной собственникам (уплата дивидендов, отчисления и т.п.), руб.;

- среднегодовая сумма собственного капитала, руб.

- среднегодовая сумма собственного капитала, руб.

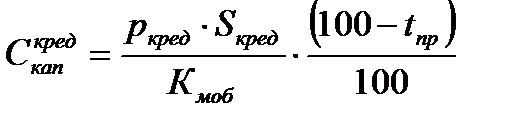

Стоимость заемного капитала организации в форме банковских кредитов рассчитывается по формуле

, (2.197)

, (2.197)

где  - величина процентов за кредит банка, %;

- величина процентов за кредит банка, %;

- общий размер задолженности по кредиту банка, руб.;

- общий размер задолженности по кредиту банка, руб.;

- сумма средств, мобилизованных с помощью банковского кредита, руб.

- сумма средств, мобилизованных с помощью банковского кредита, руб.

При этом величина определяется как общий размер банковского кредита , уменьшенный на сумму обеспечения кредита, удерживаемую банком перед его выдачей, а также на сумму процентов по кредиту, удерживаемых сразу за первый год оборота финансовых ресурсов. При этом легко увидеть, насколько действительная цена кредита оказывается выше цены, указанной в кредитном соглашении.

|

|

|

В случае, когда платежи по процентам за банковский кредит относятся на себестоимость продукции организации, действительная цена кредита оказывается меньше вследствие уменьшения платежей по налогу на прибыль. При этом формула (2.197) принимает такой вид:

, (2.198)

, (2.198)

где  - ставка налога на прибыль, %.

- ставка налога на прибыль, %.

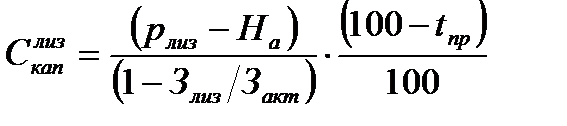

Стоимость финансового лизинга  определяется так:

определяется так:

, (2.199)

, (2.199)

где  - годовая ставка процента по лизингу, %;

- годовая ставка процента по лизингу, %;

- годовая норма амортизации привлеченного по лизингу актива, %;

- годовая норма амортизации привлеченного по лизингу актива, %;

- расходы по привлечению актива на условиях лизинга, руб.;

- расходы по привлечению актива на условиях лизинга, руб.;

- стоимость актива, привлеченного на условиях лизинга, руб.

- стоимость актива, привлеченного на условиях лизинга, руб.

Стоимость заемного капитала  , привлекаемого на основе эмиссии облигаций организации, определяется по формуле

, привлекаемого на основе эмиссии облигаций организации, определяется по формуле

, (2.200)

, (2.200)

где  - величина процентов по облигациям, %;

- величина процентов по облигациям, %;

- номинал облигаций, руб.;

- номинал облигаций, руб.;

- средняя сумма облигационного займа (мобилизованный капитал), руб.

- средняя сумма облигационного займа (мобилизованный капитал), руб.

Мобилизованный через эмиссию акций капитал определяется как сумма номинальной стоимости облигационного займа, уменьшенная на величину скидок, предоставляемых при размещении облигаций.

Стоимость товарного кредита  в форме краткосрочной отсрочки платежи определяется по формуле

в форме краткосрочной отсрочки платежи определяется по формуле

, (2.201)

, (2.201)

где  - уровень ценовой надбавки за отсрочку платежа, %;

- уровень ценовой надбавки за отсрочку платежа, %;

- продолжительность отсрочки платежа, суток.

- продолжительность отсрочки платежа, суток.

Средневзвешенная стоимость всего капитала организации  может быть определена по формуле

может быть определена по формуле

, (2.202)

, (2.202)

где  - доля

- доля  -го источника формирования капитала;

-го источника формирования капитала;

- стоимость -го источника формирования капитала.

- стоимость -го источника формирования капитала.

Оценка стоимости капитала завершается анализом предельной эффективности капитала  :

:

, (2.203)

, (2.203)

где  - прирост уровня рентабельности инвестированного капитала;

- прирост уровня рентабельности инвестированного капитала;

- прирост средневзвешенной стоимости капитала.

- прирост средневзвешенной стоимости капитала.

Использование формулы (2.203) основано на сравнении предельной стоимости капитала с ожидаемым уровнем рентабельности инвестиционных проектов, для которых требуется привлечение дополнительных капиталов. Это позволяет оценить уровень эффективности целесообразность реализации этих проектов.

|

|

|

Одной из важнейших и наиболее сложных задач анализа капитала хозяйствующего субъекта является оптимизация структуры капитала с целью обеспечения эффективного соотношения его стоимости и доходности с финансовой устойчивостью организации. Оптимизация структуры капитала проводится по следующим направлениям:

- минимизация средневзвешенной стоимости совокупного капитала;

- максимизация уровня доходности (рентабельности) собственного капитала;

- минимизация уровня финансовых рисков.

|

|

|