|

Вопрос 2. Налоговые ставки и налоговый период по водному налогу.

|

|

|

|

Размеры ставок водного налога установлены в рублях за единицу налоговой базы в зависимости от вида водопользования и различаются по экономическим районам, бассейнам рек, озерам и морям в следующих размерах:

1) при заборе воды из:

Таблица 1

|

- поверхностных водных объектов в пределах установленных квартальных (годовых) лимитов водопользования и подземных водных объектов в пределах установленного в лицензии на пользование недрами для добычи подземных вод разрешенного (предельно допустимого) водоотбора в сутки (год):

| Озера | |||

| Центрально черноземный | Днепр | ||

| Дон | |||

| Волга | |||

| Прочие реки и озера | |||

| Поволжский | Волга | ||

| Дон | |||

| Прочие реки и озера | |||

| Северо Кавказский | Дон | ||

| Кубань | |||

| Самур | |||

| Сулак | |||

| Терек | |||

| Прочие реки и озера | |||

| Уральский | Волга | ||

| Обь | |||

| Урал | |||

| Прочие реки и озера | |||

| Западно Сибирский | Обь | ||

| Прочие реки и озера | |||

| Восточно Сибирский | Амур | ||

| Енисей | |||

| Лена | |||

| Обь | |||

| Озеро Байкал и его бассейн | |||

| Прочие реки и озера | |||

| Дальневосточны й | Амур | ||

| Лена | |||

| Прочие реки и озера | |||

| Калининградская область | Неман | ||

| Прочие реки и озера |

- территориального моря Российской Федерации и внутренних морских вод в пределах установленных квартальных (годовых) лимитов водопользования:

|

|

|

Таблица 2

|

2) при использовании акватории:

- поверхностных водных объектов, за исключением сплава древесины в плотах и кошелях:

Таблица 3

|

- территориального моря Российской Федерации и внутренних морских вод:

Таблица 4

|

|

|

|

3) при использовании водных объектов без забора воды для целей гидроэнергетики:

Таблица 5

|

| Сулак | 7,20 |

| Терек | 8,40 |

| Урал | 8,52 |

| Бассейн озера Байкал и река Ангара | 13,20 |

| Реки бассейна Восточно-Сибирского моря | 8,52 |

| Реки бассейнов Чукотского и Берингова морей | 10,44 |

| Прочие реки и озера | 4,80 |

4) при использовании водных объектов для целей сплава древесины в плотах и кошелях:

Таблица 6

|

Ставка водного налога при заборе (изъятии) водных ресурсов из водных объектов для водоснабжения населения устанавливается:

- с 1 января по 31 декабря 2015 года включительно - в размере 81 рубля за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

- с 1 января по 31 декабря 2016 года включительно - в размере 93 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

- с 1 января по 31 декабря 2017 года включительно - в размере 107 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

- с 1 января по 31 декабря 2018 года включительно - в размере 122 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

|

|

|

Налоговые ставки применяются с коэффициентом:

- в 2015 году - 1,15,

- в 2016 году - 1,32,

- в 2017 году - 1,52,

- в 2018 году - 1,75,

- в 2019 году - 2,01,

- в 2020 году - 2,31,

- в 2021 году- 2,66,

- в 2022 году - 3,06,

- в 2023 году - 3,52,

- в 2024 году- 4,05,

- в 2025 году- 4,65.

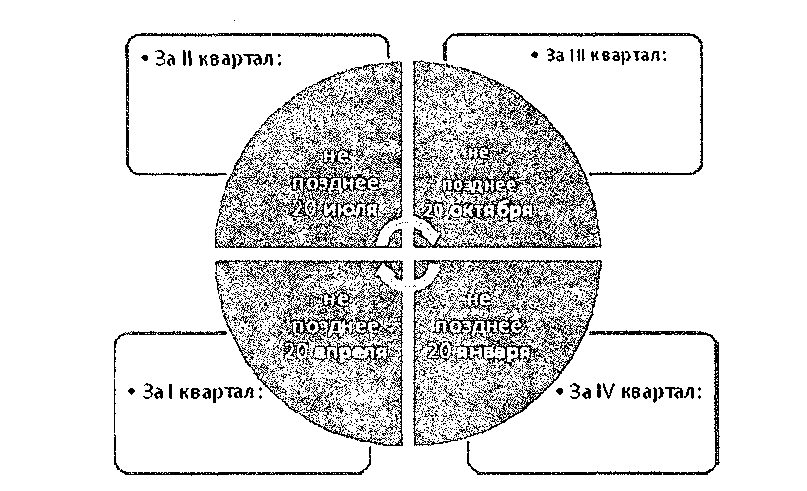

Налоговый период

Налоговым периодом признается квартал. Общая сумма налога уплачиваются ежеквартально не позднее 20 числа месяца, следующего за истекшим налоговым периодом, по местонахождению объекта налогообложения

|

Декларация подается в налоговую инспекцию по местонахождению объекта налогообложения в срок, установленный для уплаты налога.

При этом налогоплательщики, отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Иностранные организации и физические лица обязаны также подавать копию налоговой декларации в налоговую инспекцию по местонахождению органа, выдавшего лицензию на водопользование.

|

|

|