Необходимым этапом процесса анализа кредитования банка является анализ кредитного портфеля банка. Анализ кредитного портфеля проведем посредством построения аналитических таблиц и расчета коэффициентов.

Характеристика движения ссуд представлена в таблице 2.

Таблица 2

Анализ движения ссуд, тыс. руб.

Показатель

2003 г.

2004 г.

2005 г.

темп прироста %

2004г.

2005 г.

Начальный остаток ссудной задолженности:

21 327,5

109 749,4

97 512,5

414,5

- 11,1

В т.ч. по ссудам юридическим лицам;

21 226,6

108 824,9

93 575,4

412,7

- 14,0

По ссудам физическим лицам

100,9

924,5

3 937,1

816,3

325,9

Вновь выданные ссуды

144 016,0

62 834,2

489 251,2

- 56,4

678,6

В т.ч. по ссудам юр. лицам;

142 017,8

59 547,4

484 578,3

- 58,1

713,8

по ссудам физ. лицам

1 998,2

3 286,8

4 672,9

64,5

42,2

Погашенные ссуды

55 594,1

75 071,1

436 027,9

35,0

480,8

В т.ч. по ссудам юр. лицам

55 240,0

74 796,9

433 231,3

35,4

479,2

по ссудам физ. лицам

354,1

274,2

2 796,6

- 22,6

919,9

Остаток ссудной задолженности

109 749,4

97 512,5

150 735,8

- 11,1

54,6

В т.ч. по ссудам юр. лицам

108 824,9

93 575,4

144 922,4

- 14,0

54,9

по ссудам физ. лицам

924,5

3 937,1

5 813,4

325,9

47,7

Резерв на возможные потери

4 822,6

6 643,3

2 714,7

37,8

- 59,1

Ссудная задолженность с учетом резерва

114 572,0

104 155,8

153 450,5

- 9,1

47,3

Удмуртское ОСБ ведет активную кредитную деятельность. Динамика показателей выявляет следующее:

- изменение остатка по ссудам в большей мере подвержено воздействию изменения остатков по кредитам юридическим лицам, рис.3.

Рис.3. Изменение остатка ссудной задолженности

Так, в 2003 г. он составлял 109749,4 тыс. руб., в 2004 г. произошло его уменьшение на 11,1% до 97512,5 тыс. руб. Остаток по ссудам юридическим и физическим лицам соответственно снизился до 93575,4 тыс. руб. и возрос на 325,9% до 3937,1 тыс. руб. На 01.01.2006 г. в результате обоюдного роста остатков по кредитам юридическим и физическим лицам общий остаток увеличился на 54,6% и составил 150735,8 тыс. руб.;

- 2004 г. характеризовался снижением кредитной активности банка, что было обусловлено кризисным состоянием экономики России в целом. Резко уменьшилась величина выдаваемых ссуд в общем на 56,4%, хотя более активно выдавались кредиты физическим лицам, их величина возросла на 64,5%. Снизился остаток ссудной задолженности и одновременно возросла величина резерва на возможные потери на 37,8%, что является следствием большого числа ссуд, относящихся к повышенной группе риска;

Рис.4. Величина ссуд

- спад кредитования 2004 г. полностью преодолен в 2005 г. Величина выданных ссуд возросла на 678,6 %, в том числе юридическим лицам в 2005 г. выдано кредитов на сумму 489251,2 тыс. руб. Возрастание остатка задолженности по кредитам с одновременным уменьшением величины резерва на возможные потери по ссудам говорит о улучшении качества кредитного портфеля.

Качественной характеристикой кредитного портфеля является удельный вес просроченной задолженности в совокупном объеме кредитов. Динамика этого показателя отражена в табл.3.

Таблица 3

Анализ просроченной задолженности, тыс. руб.

Показатель

2003

2004

2005

Остаток ссудной задолженности

109 749,4

97 512,5

302 188,3

Просроченная задолженность

удельный вес, %

4 323,3

19 537,6

5 628,1

3,9

20,0

1,9

Остаток ссудной задолженности по юридическим лицам

108 824,9

93 575,4

298 372,9

Просроченная задолженность

удельный вес, %

4 119,5

14 624,7

917,3

3,8

15,6

0,3

Остаток ссудной задолженности по ссудам физическим лицам

924,5

3 937,1

3 815,4

Просроченная задолженность

Удельный вес, %

203,8

960,2

895,1

22,0

24,4

23,5

В 2004 г. величина просроченной задолженности значительно увеличилась с 4323,3 тыс. руб. до 19537,6 тыс. руб. или 20% от общей величины кредитов. Соответственно по кредитам юридическим лицам доля просроченной задолженности составила 15,6%, по кредитам физическим лицам – 24,4%. В 2005 г. тенденция изменилась в положительную сторону и на 01.01.2006 г. доля просроченной задолженности составила 1,9%. По кредитам юридическим лицам наблюдается аналогичная ситуация, доля просрочки снизилась до 0,3% в 2005 г. с 15,6% в 2004 г., то по кредитам физическим лицам доля просроченной задолженности находилась практически на одном уровне и за 2005 г. снизилась всего на 0,9% и составила 895,1 тыс. руб. (23,5%),что показано на рис.5.

Рис.5. Доля просроченной задолженности

В данной связи необходимо отметить, что в целом по Сбербанку России на 01.01.2006 г. величина просроченной задолженности составила 8% от суммы кредитного портфеля. Таким образом, в целом кредитный портфель Удмуртского ОСБ имеет низкую величину просроченной задолженности (1,9%), но необходимо проводить мероприятия по снижению просроченной задолженности по кредитам физическим лицам.

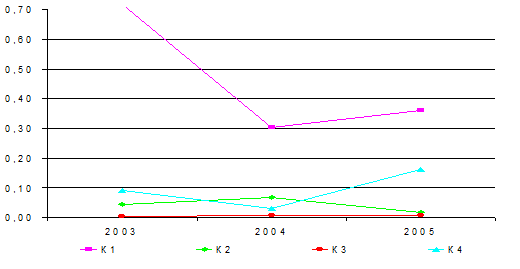

Анализ посредством коэффициентов позволяет выявить важные показатели кредитной деятельности банка, а также проанализировать их в динамике. Регулирование кредитного риска базируется на создании резерва на возможные потери по ссудам для покрытия убытков в случае невозврата долга. Таким образом, величина резерва, сопоставленная с другими показателями, дает представление о совокупном риске кредитного портфеля. Согласно расчетам, представленным в табл.4, коэффициент К1 (резерв / ссуды, не приносящие доход) - в 2004 году уменьшился в результате значительного увеличения величины ссуд, не приносящих доход. Повышение этого показателя в 2005 г. до 0,36 связано со снижением бездоходных кредитов и величины резерва на возможные потери, что наглядно представлено на рис.6.

Таблица 4

Анализ коэффициентов достаточности резервов банка

Коэффициенты

2003

2004

2005

Изменение к предыдущему году

2003г.

2004г.

К1

0,72

0,30

0,36

-0,42

0,06

К2

0,04

0,07

0,02

0,02

-0,05

К3

0,0036

0,0062

0,0060

0,0026

-0,0002

К4

0,09

0,03

0,16

-0,06

0,13

Рис.6. Динамика коэффициентов достаточности

Коэффициент К2 (резерв / остаток ссудной задолженности), характеризующий обеспеченность ссудной задолженности резервами, значительно менялся за рассматриваемый период.

Так, в 2003 г. году ссудная задолженность была обеспечена резервами на 4%, в 2004 г. на 7%, в 2005 г. показатель снизился до 2%. Значение соответствует минимальному – 2%, в мировой практике эта величина составляет 0,9-5%.

Повышение К3 (списанные суммы из резервов / остаток ссудной задолженности) связано с увеличением сумм списываемых из резерва. В целом этот коэффициент должен характеризовать долю безнадежных ссуд в общей ссудной задолженности, но в условиях России это не справедливо из-за сложности и продолжительности процесса списания ссудной задолженности. За 2004 г. он возрос с 0,36% до 0,62%, но в течение 2005 г. он незначительно снизился до 0,6%. Входит в границы, принятые в в мировой практике – 0,25 - 1,5%.

Коэффициент К4 (списанные ссуды из резерва / проблемные ссуды), снизился за 2004 г. на 0,03, в 2005 г. он возрос на 0,13, что свидетельствует об увеличении доли безнадежных ссуд в проблемных.

Оценка кредитного портфеля с точки зрения доходности проведена в табл.5.

Таблица 5

Анализ коэффициентов доходности ссуд

Коэффициенты

2003

2004

2005

Изменение к предыдущему году

2003

2004

К1

0,19

0,39

0,30

0,20

-0,09

К2

0,20

0,50

0,32

0,30

-0,18

К3

0,06

0,22

0,05

0,16

-0,17

Кредитная деятельность банка более эффективна в том случае, если прирост коэффициента К1 (%, полученные по ссудам / остаток ссудной задолженности) пропорционален приросту К2 (%, полученные по ссудам / ссуды, приносящие доход). В этом случае увеличение ссудной задолженности будет следствием увеличения ссуд, приносящих доход. В нашем случае в 2004 году хотя и произошел значительный прирост этих коэффициентов, но прирост К1 меньше соответствующего значения по К2, как показана на рис.6. Следовательно, в рассматриваемом году увеличение остатков ссудной задолженности явилось результатом увеличения бездоходных ссуд. В течение 2005г. доходность кредитов уменьшилась 30%., а доходность ссуд, приносящих доход, снизилась с 0,50 до 0,32.

Рост коэффициента К3 (ссуды, не приносящие доход / остаток ссудной задолженности) свидетельствует об увеличении бездоходности кредитного портфеля. В 2004 году возросли ссуды, не приносящие доход, в основном за счет роста просроченной задолженности. Значение К3 в 2004 г. составило 0,22, то есть доля ссуд, не приносящих доход возросла по сравнению с предыдущим годом на 16%, в 2005 г. эго величина снизилась до 0,05 (на 17%), что характеризует улучшение качества кредитного портфеля.

Рис.7. Изменение коэффициентов доходности ссуд

Коэффициенты качества кредитного портфеля представлены в табл.6.

Таблица 6

Анализ коэффициентов качества управления ссудами

Коэффициенты

2003

2004

2005

Изменение к предыдущему году

2003г.

2004г.

К1

0,31

0,24

0,16

-0,07

-0,08

К2

0,31

0,34

0,19

0,03

-0,16

Снижение значения коэффициента К1 (остатки ссудной задолженности / депозиты), как видно из рис.7, говорит об уменьшении доли привлеченных средств, инвестируемых в кредиты в 2004 г. на 7% и в 2005 г. на 8%. На 01.01.2006 г. величина К1 составила 0,16 (16% привлеченных средств инвестируется в кредиты). Подобная ситуация говорит о недостаточности использование депозитов в качестве базы для кредитования.

Рис.8. Изменение коэффициентов качества управления ссудами

Доля ссудной задолженности в активах (К2) также снизилась в 2005 г. до 0,19. Значение показателя низко, по сравнению с его значением в целом по Сбербанку России, доля совокупной суммы остатков по кредитам в активах которого составила на 01.01.2006 г. 30%.