|

Устройство Российской Федерации

|

|

|

|

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ, СТРАТИСТИКИ И ИНФОРМАТИКИ (МЭСИ)

ИНСТИТУТ ЭКОНОМИКИ И ФИНАНСОВ

ДИПЛОМНАЯ РАБОТА

НА ТЕМУ Организация бюджетного процесса муниципальными образованиями

Студент СЫРКИНА Наталья Алексеевна ________________

Руководитель ШАБРОВА Антонина Ивановна ________________

Рецензент БОРИСОВ Федор Николаевич ________________

Заведующий кафедрой _____________________ ________________

Москва 2005г.

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ | 3 |

| ГЛАВА 1 БЮДЖЕТНАЯ СИСТЕМА И БЮДЖЕТНОЕ УСТРОЙСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ | |

| 1.1 Характеристика бюджетной системы Российской Федерации | 5 |

| 1.2 Принципы бюджетной системы | 14 |

| 1.3 Бюджетные системы ведущих зарубежных государств | 19 |

| ГЛАВА 2 СОДЕРЖАНИЕ БЮДЖЕТНОГО ПРОЦЕССА | |

| 2.1 Основные показатели развития Сурского района | 25 |

| 2.2 Сущность и содержание бюджетного процесса | 29 |

| 2.3 Бюджетная классификация | 32 |

| 2.4 Составление проекта бюджета | 41 |

| 2.5 Рассмотрение и утверждение бюджета | 47 |

| ГЛАВА 3 ИСПОЛНЕНИЕ БЮДЖЕТА | |

| 3.1 Организация исполнения бюджета | 53 |

| 3.2 Анализ исполнения бюджета | 55 |

| 3.3 Бюджетный контроль и совершенствование межбюджетных отношений | 70 |

| ЗАКЛЮЧЕНИЕ | 74 |

| СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ | 78 |

| ПРИЛОЖЕНИЯ | 81 |

ВВЕДЕНИЕ

В формировании и развитии экономической структуры любого современного общества определяющую роль играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, главное звено которой – государственный бюджет. Именно посредством финансовой системы государство образует формы денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

|

|

|

Экономические и политические реформы, проводимые в России с начала девяностых годов, не могли не затронуть сферы государственных финансов, и в первую очередь бюджетную систему Российской Федерации, которая в 1991 году претерпела кардинальные изменения.

Государственный бюджет представляет собой центральное звено финансовой системы страны. Через государственный бюджет образуется и используется общегосударственный централизованный фонд денежных средств, а государство организует перераспределение между производственной и непроизводственной сферами народного хозяйства, между регионами государства, между отраслями народного хозяйства.

Государственный бюджет, будучи экономической категорией, выражает экономические отношения в обществе – отношения между социальными слоями и группами.

Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

В первую очередь это касается регионов Российской Федерации, так как финансово-бюджетный кризис, обострившийся летом 1998 года, оказал чрезвычайно неблагоприятное воздействие на их экономику. В отличие федерального центра регионы не имеют возможности решать свои бюджетные проблемы за счет рублевой эмиссии или масштабного привлечения спекулятивного финансового капитала. В результате региональные бюджеты оказываются неспособными исполнять взятые на себя финансовые обязательства, а их дефицит покрывается путем необеспеченных заимствований и возрастающей эмиссии денежных суррогатов.

|

|

|

Поиск выхода из глубочайшего экономического кризиса, в котором оказалась Россия, потребовал радикального обновления финансовой системы общества, в том числе и бюджетной сферы.

Целью дипломной работы является изучение и рассмотрение порядка функционирования бюджетной системы Российской Федерации и организация бюджетного процесса на муниципальном уровне, определение перспектив развития межбюджетных отношений.

Согласно цели в работе поставлены следующие задачи:

-охарактеризовать состояние бюджетной системы Российской Федерации и ведущих зарубежных государств;

-рассмотреть организацию бюджетного процесса;

-проанализировать исполнения бюджета;

- определить роль бюджетного контроля и совершенствования межбюджетных отношений.

Методологической основой написания дипломной работы являются: Бюджетный кодекс Российской Федерации, Федеральный Закон «Об общих принципах организации местного самоуправления», другие нормативно-правовые акты, регулирующие межбюджетные отношения, а также труды современных отечественных и зарубежных ученых-экономистов, бухгалтерская отчетность.

ГЛАВА 1 БЮДЖЕТНАЯ СИСТЕМА И БЮДЖЕТНОЕ

УСТРОЙСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1Характеристика бюджетной системы Российской Федерации

Центральное место в финансовой системе любого государствазанимает государственный бюджет - имеющий силу закона финансовый план государства (роспись доходов и расходов на текущий (финансовый) год.

Государственный бюджет возник с появлением государства. Однакотолько с приходом к власти буржуазии бюджет приобрел форму документа, утверждаемого законодательным органом страны.

Расходы государства изначально были разделены на две части – на гражданские и военные расходы. В России первая роспись государственных доходов и расходов была составлена в 1722 году на следующий 1723 год. С 1802 года эти росписи стали составляться ежегодно, однако, лишь с 1811 года начинается составление бюджета России.

|

|

|

На современном этапе отличительной чертой государственных бюджетов является их возрастающая роль в перераспределении валового внутреннего продукта, которая охватывает до 30 – 40 % его величины.

Как правило, тип государственного устройства, сложившиеся формы управления и взаимоотношений между членами общества определяют и особенности финансовой системы. В странах социалистической модели экономики, в том числе и бывшем СССР, основной задачей финансовой системы было обслуживание государственных потребностей. Государственные финансы подчиняли себе и финансы предприятий и общественных организаций.

Кардинальные изменения в экономике России, произошедшие на рубеже 80 – 90-х годов вызвали серьезную трансформацию бюджетного механизма. Появление новых форм собственности повлекло изменения в системе денежных доходов; финансовые потоки стало возможным регулировать в основном косвенными методами, а прямое перераспределение денежных средств значительно сократило сферу своего применения. После устранения всеохватывающего господства КПСС возникла проблема разделения полномочий между законодательной и исполнительной властями в отношении распоряжения финансовыми ресурсами общества и соответствующей регламентацией бюджетного процесса.

Важным шагом по направлению к модернизации государственных финансов и демократизации финансовых отношений стало расчленение единого государственного бюджета времен развитого социализма на три самостоятельные части: федеральный бюджет, бюджеты субъектов Федерации, местные бюджеты.

В том же направлении были осуществлены переход к налогам как главному способу обеспечения доходов бюджета, отмена монополии на внешнюю торговлю и валютные отношения, разгосударствление промышленности.

Все это привело к принципиальным изменениям в бюджетной системе России и ее бюджетном устройстве.

|

|

|

Бюджетная система государства – это совокупность всех видов бюджетов.

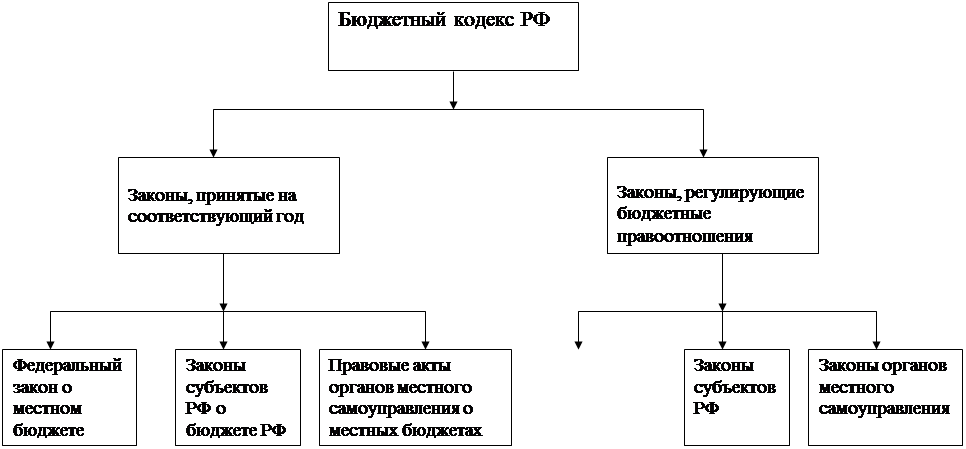

Бюджетный кодекс Российской Федерации определяет бюджетную систему Российской Федерации как основанную на экономических отношениях и государственном устройстве Российской Федерации, регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов[ 1] (схема 1).

Относительно местоположения целевых внебюджетных фондов в составе бюджетной системы существуют различные точки зрения. Так, Ю.Петров, анализируя сложившийся порядок создания и использования средств внебюджетных фондов, делает вывод, что «они выделены за рамки финансовой системы». По мнению А.А.Жданова «наличие внебюджетных фондов не противоречит единству бюджетной системы Российской Федерации.

Внебюджетные фонды органично входят в финансовую систему, являясь самостоятельным звеном, а их включение в бюджетную систему методологически неверно.

|

Схема 1 - Структура современного бюджетного законодательства Российской Федерации

Более того, статья 6 Бюджетного кодекса Российской Федерации обособляет внебюджетный фонд от бюджета, определяя, что «государственный внебюджетный фонд – форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов РФ», статья 13 Бюджетного кодекса Российской Федерации также устанавливает обособление внебюджетного фонда от бюджета. Одновременно возникает вопрос о компетенции какого-либо уровня власти по составлению и рассмотрению бюджетов территориальных государственных внебюджетных фондов: здесь возникает явное противоречие между ст.7, 8, 13 Бюджетного кодекса Российской Федерации, с одной стороны, и ст. 10, 14, 144, 145 – с другой.

Взаимосвязь между отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством. Бюджетное устройство включает структуру бюджетной системы, бюджетную классификацию, принципы построения бюджетной системы и бюджетов. Как справедливо отмечает В.М. Родионова, структура Бюджетного кодекса Российской Федерации дает ошибочные основания считать понятие бюджетной системы более емким, более широким, чем понятие бюджетного устройства, поскольку более крупное подразделение кодекса (часть П) называется «Бюджетная система Российской Федерации», а ее составной элемент – раздел 1 – «Бюджетное устройство Российской Федерации» и находится в одном ряду с другими разделами, выделенными из состава бюджетной системы.

|

|

|

Бюджет необходим каждому государству для удовлетворения его объективных потребностей в денежном фонде. Бюджет любого государства включает одни и те же категории: налоги, займы, расходы, содержание которых меняется при переходе от одной общественно-экономической формации к другой.

Оздоровление экономики, нормальное жизнеобеспечение каждого региона, каждого пункта возможно двумя путями: за счет увеличения доходов и за счет рационального, экономного целевого расходования средств.

В иерархически упорядоченной бюджетной системе Российской Федерации можно выделить следующие уровни (схема 2):

|

Схема 2 - Бюджетная система Российской Федерации

а) федеральный бюджет;

б) бюджеты субъектов Российской Федерации;

в) местные бюджеты:

1)бюджеты городов областного подчинения;

2) бюджеты районов;

3)городские районные бюджеты;

4)сельские и поселковые.

|

|

|