|

Типы опционов, их основные характеристики.

|

|

|

|

Определение опциона на покупку.

По общепринятой опционной терминологии, опцион - это тип контракта между двумя физическими лицами.

Существуют две формы подобного контракта: опцион на покупку и опцион на продажу. Лицо, которое приобретает (покупает) опцион, называется покупателем, а инвестор, продающий опцион, называется продавцом, зачастую их еще называют райтерами.

Опцион на покупку - это контракт, дающий покупателю опциона право, но не обязательство, купить у продавца (райтера) определенное количество какого-либо, заранее оговоренного средства, например, 100 акций компании ЛУКойл, по установленной цене, называемой ценой реализации, в любой день включительно до срока окончания опциона.

В свою очередь райтер опциона на покупку обязан продать владельцу опциона оговоренное количество акций по цене реализации в том случае, если покупатель опциона намерен реализовать опцион на покупку. Для простоты дальнейшего изложения материала, рассмотрим опционы на акции, поскольку основные черты опционов на другие средства мало чем отличаются от опционов на акции.

Для описания опционного контракта на покупку акций необходимо определить его четыре компоненты такие, как:

1) компания, чьи акции могут быть куплены. Эти акции носят название основных;

2) количество акций, подлежащих покупке;

3) цена реализации, т.е. цена, по которой покупатель опциона имеет право купить у райтера опциона данные акции;

4) день, когда данное право закончится.

На что рассчитывает покупатель опциона? Он полагает, что за время действия опциона рыночная цена основной акции станет выше цены реализации опциона. Например, предположим, что два инвестора "А" и "В" решили заключить опционную сделку на покупку акций, согласно которой инвестор "А" получает право купить у инвестора "В" 100 акций компании "Лира" по цене, равной 140 руб. за акцию, в течение ближайших четырех месяцев. Действующая (текущая) цена акции -138 руб. При этом инвестор "А" полагает, что за время до окончания срока опциона цена акции непременно превысит рубеж 140 руб. Представим, что через месяц цена акции поднимется до 148 руб. В данном случае, инвестор "А" может реализовать опцион, т.е. купить у инвестора "В" 100 акций компании "Лира" по цене реализации 140 руб. После этого он тут же может продать эти акции на бирже и получить выручку в размере: (8 руб.) х (100 акций) = 800 руб.

|

|

|

А почему продавец (райтер) опциона на покупку идет на подобный риск и соглашается потерять без малого 1000 руб.? За право получить опцион на покупку в свои руки, т.е. побудить потенциального райтера подписать обязательство на продажу акции по цене реализации. При этом покупатель опциона должен заплатить райтеру определенную сумму денег, называемую опционной премией. Опционная премия, таким образом, составляет цену опциона как ценной бумаги в момент покупки опциона. Допустим, в нашем примере инвестор "В" хочет получить в качестве компенсации за риск премию в размере 4 руб. за акцию. В таком случае, покупатель должен заплатить райтеру 400 руб. за опцион на покупку 100 акций компании "Лира". Райтер в свою очередь полагает, что акции "Лиры" за 4 месяца ни разу не превысят рубеж - 140 руб. В сложившейся ситуации покупателю опциона не имеет смысла реализовывать свой опцион (зачем ему покупать акции по 140 руб., если на фондовом рынке они стоят дешевле), так как он в результате все равно получит выигрыш в размере опционной премии.

Опцион на продажу дает его владельцу право, причем не накладывая на него никаких обязательств, продать райтеру данного контракта установленное количество акций определенной компании, по заранее оговоренной цене реализации. Соответственно, райтер опциона на продажу обязан купить у владельца опциона на продажу акции по цене реализации, в случае реализации опциона его покупателем.

|

|

|

Очевидно, что в случае опциона на продажу расчеты покупателя и продавца опциона диаметрально противоположны их надеждам при сделке с опционами на покупку: в данном случае, покупатель опциона желает, чтобы цена основной акции упала. Так, если инвесторы "А" и "В" заключают опционный контракт на продажу 100 акций компании "Лира" по цене реализации, равной 140 руб., то покупатель опциона на продажу рассчитывает на снижение в ближайшие 4 месяца цены основной акции. Если это произойдет, то он купит на бирже 100 акций по низкой цене и продаст их инвестору "В" по цене реализации равной 140 руб. Соответственно, за эту возможность инвестор "А" должен заплатить райтеру "В" опционную премию.

Принципиально различают два вида опционных контрактов:

- так, если опцион (и на покупку, и на продажу) может быть реализован в любой день до окончания опциона, то такой вид опциона носит название американского опциона.

- если же опцион может быть реализован только в день его окончания, то его относят к европейскому виду опциона.

Оценка неэмиссионных ценных бумаг

Депозитные и сберегательные сертификаты

Депозитные и сберегательные сертификаты являются разновидностью срочных банковских вкладов. В отличие от обычных сберегательных счетов клиенту выдается не книжка, а сертификат, выполняющий роль долговой расписки банка. Преимущество сертификатов перед обычными депозитными или сберегательными вкладами в том, что они могут перепродаваться на вторичном рынке.

По своей экономической сути депозитные и сберегательные сертификаты равнозначны.

Их основные отличия определяются следующими моментами:

1) срок обращения депозитных сертификатов не более одного года, а сберегательных – не более трех лет;

2) депозитные сертификаты предназначены только для юридических лиц, а сберегательные - только для физических лиц;

|

|

|

3) оплата депозитных сертификатов осуществляется только в безналичной форме, а сберегательных - и в наличной, и в безналичной форме.

Депозитные и сберегательные сертификаты могут быть как именными, так и предъявительскими.

Уступка предъявительских сертификатов осуществляется посредством простой передачи сертификата от продавца к покупателю, уступка именного сертификата осуществляется при помощи цессии.

Под цессией понимают двусторонний договор на обратной стороне сертификата между лицом, уступающим право (цедент), и лицом, приобретающим право (цессионарий).

Депозитные и сберегательные сертификаты оплачиваются в размере предусмотренной в них денежной суммы, плюс проценты. Если же сертификат предъявлен к оплате позже предусмотренного в нем срока, то на дополнительный срок проценты не начисляются. В случае, если он предъявлен в банк досрочно (до истечения периода обращения), то по усмотрению банка сертификат может быть либо не принят к оплате, либо принят к оплате, но по заниженной процентной ставке, либо оплачен только по номинальной стоимости без выплаты процентов.

В связи с тем, что сертификаты могут обращаться на вторичном рынке, имеется возможность их покупки и продажи до момента погашения. Однако, при этом возникает проблема определения текущей доходности сертификатов, которая характеризует выгодность вложений для инвестора. Она определяется по формуле:

, (22)

, (22)

где: Y - текущая доходность;

f1 - конечная сумма;

F0 - начальная сумма;

n - число единиц периодов времени в году;

t - число единиц периода времени владения.

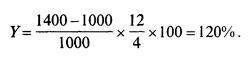

Например, депозитный сертификат был куплен за 6 месяцев до погашения по цене 1000 руб., а продан за два месяца до погашения по цене 1400 руб. Доход от этой операции для держателя сертификата составил 400 руб. и был извлечен за 4 месяца, следовательно, доходность от этой операции в процентах составила:

, (23)

, (23)

Рассмотрим более сложный пример: так, банк "А" выпускает депозитные сертификаты номиналом в 10 000 руб., на один год и под 60% годовых, а банк "Б" - депозитные сертификаты номиналом в 5000 руб., на 6 месяцев и под 54 % годовых (27% за 6 месяцев). Инвестор решил приобрести депозитный сертификат, вложив в него деньги на четыре месяца. На вторичном рынке ему были предложены сертификаты со следующими параметрами:

|

|

|

| Фактическое время обращения | Цена, руб. | |

| Сертификат банка А | 8 месяцев | |

| Сертификат банка Б | 2 месяца |

Каким образом инвестор должен подходить к оценке этих сертификатов? В первую очередь, подсчитать реальную доходность обеих бумаг. Для сертификата банка "А" она будет равна:

Для сертификата банка "Б" она будет равна:

.

.

Таким образом, несмотря на то, что абсолютный доход по сертификату банка "А" больше (2,7 тыс. руб. против 1,15 тыс. руб. по сертификату банка "Б"), доходность второй бумаги значительно выше, следовательно, выше отдача вложенных средств.

Основными факторами, определяющими рыночную стоимость (цену) депозитных и сберегательных сертификатов являются:

• номинальная сумма вклада;

• накопленный процентный доход;

• установленный банковский процент;

• период времени, остающийся до окончания срока сертификата.

, (24)

, (24)

где:

Р - рыночная цена реализуемого сертификата до срока его погашения;

N - номинальная сумма вклада, указанная в сертификате;

Sh - накопленный процентный доход на сумму вклада на момент продажи сертификата.

В свою очередь

(25)

(25)

где: S - процентный доход по сертификату;

D - число дней до момента продажи сертификата.

Векселя

Вексель - это письменное долговое обязательство, составленное в предписанной законом форме и дающее его владельцу безусловное право требовать по наступлении срока с лица, выдавшего или акцептовавшего обязательство, уплаты оговоренной в нем денежной суммы.

Различают простой (соло-вексель) и переводной вексель (тратта). В простом векселе плательщиком является векселедатель, а в переводном - не векселедатель, а другое лицо, которое посредством акцепта принимает на себя обязательство оплатить переводной вексель в срок.

РЫНОК ФОРЕКС

Фо́рекс (Forex, иногда FX, от англ. FOReign Exchange — обмен иностранной валюты) — рынок межбанковского обмена валют по свободным ценам (котировка формируется без ограничений или фиксированных значений). Обычно используется сочетание «рынок Форекс» (англ. Forex market, FX-market).

Термин Форекс принято использовать для обозначения взаимного обмена валют, а не всей совокупности валютных операций.

В англоязычной среде Форексом обычно называют валютный рынок, а также торговлю валютой (англ. trades currencies).

|

|

|

В русском языке термин Форекс обычно используется в более узком смысле – имеется в виду исключительно спекулятивная торговля валютой через коммерческие банки или дилинговые центры (небанковская организация, обеспечивающая возможность клиентам с небольшими суммами торгового капитала на условиях маржинальной торговли заключать спекулятивные сделки на международном валютном рынке (Forex), а также на рынках CFD (торговля контрактами на разницу). Сделки через дилинговый центр носят исключительно спекулятивный характер (например, обычно через них нельзя приобрести валюту для оплаты по валютным счетам, только для её последующей продажи) которая ведётся с использованием кредитного плеча, то есть маржинальная торговля валютой.

Операции на рынке Форекс по целям могут быть торговыми, спекулятивными, хеджирующими, регулирующими (валютные интервенции (вмешательство) центробанков).

Форекс является международным межбанковским рынком. Операции проводятся через систему институтов:

- центральные банки,

- коммерческие банки,

- инвестиционные банки,

- брокеров и дилеров,

- пенсионные фонды,

- страховые компании,

- транснациональные корпорации и т. д.

Объём одного контракта с реальной поставкой валюты на второй рабочий день (рынок спот Spot — условия расчётов, при которых оплата по сделке производится немедленно (как правило, в течение двух дней). Сделки «спот» называются также наличными или кассовыми.) обычно составляет около 5 млн. долларов США или их эквивалент. Стоимость одного конвертационного платежа составляет от 60 до 300 долларов. Кроме этого, придётся нести затраты до 6 тыс. долларов в месяц на межбанковский информационно-торговый терминал. Из-за этих условий, на Форексе не проводят прямых конвертаций небольших сумм. Для этого дешевле обратиться к финансовым посредникам (банку или валютному брокеру), которые проведут конвертацию за определённый процент от суммы сделки. При большом количестве клиентов и разнонаправленных заявках у посредников регулярно возникают ситуации внутреннего клиринга (брокерской «кухни»), из-за чего далеко не всегда нужно проводить реальную конвертацию через Форекс. Но свои комиссионные они получают с клиентов всегда. Именно из-за того, что на Форекс попадают не все клиентские заявки, посредники могут предложить клиентам комиссионные, которые существенно ниже стоимости прямых операций на Форексе. В то же время, если устранить посредников, стоимость конвертации для конечного клиента неизбежно возрастёт.

Текущие котировки валют используются для большого количества операций, которые не обязательно имеют непосредственный выход на Форекс. Примером может служить изменение курса национальной валюты государственным банком, который вынужден сохранять пропорции курса между иностранными валютами в соответствии с их пропорциями на Форексе, даже если реальный спрос/предложение внутри страны не соответствует тенденциям на Форексе. Например, если на внутреннем рынке есть избыточное предложение евро, но при этом на Форексе цена евро против доллара увеличивается, то центральный банк вынужден будет также поднимать цену, а не снижать под давлением избыточного предложения.

Другой яркий пример — маржинальная спекулятивная торговля валютой, которая ориентирована на фиксацию текущих котировок Форекса, но по своим условиям проходит без реальной поставки. Почти все посредники на валютном рынке предлагают для клиентов не только услуги по прямой конвертации, но и спекулятивную торговлю с кредитным плечом.

В большинстве случаев, комиссионные для таких операций ещё ниже, чем для прямой конвертации, так как за счёт массовости и кратковременности сделок необходимость в заключении реальных контрактов на поставку возникает ещё реже. Очень часто комиссионные приобретают форму спреда — фиксированной разницы между ценой покупки валюты и ценой продажи в один и тот же момент времени. В большинстве случаев между Форексом и спекулянтом выстраивается цепочка из нескольких посредников, каждый из которых берёт свою комиссию.

Маржинальные операции могут приводить (но не обязательно приводят) к возникновению реального дополнительного спроса или предложения на валютном рынке, особенно на краткосрочном отрезке времени. Но общую тенденцию движения валютных курсов они не формируют.

|

|

|