|

Пути совершенствования стимулирования труда на предприятии

|

|

|

|

Бестарифный вариант организации заработной платы ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива. Данную систему рекомендуют применять там, где:

- имеется возможность точно учесть эти конечные результаты;

- есть условия для общей заинтересованности и ответственности за конечные результаты работы трудового коллектива;

- члены трудового коллектива достаточно хорошо знают друг друга и полностью доверяют своим руководителям;

- относительно небольшой коллектив с устойчивым составом работников, включая руководителей, специалистов и служащих.

Учитывая все эти условия, бестарифная система оплаты труда для изучаемого предприятия подходит идеально. Предлагаемый вариант бестарифной системы имеет следующие характеристики:

- уровень оплаты труда работника полностью зависит от фонда заработной платы, начисленного по коллективным результатам труда;

- каждому работнику присваивается постоянный (относительно постоянный) коэффициент, комплексно характеризующий его квалификационный уровень и определяющий в основном трудовой вклад работника в общие результаты труда. При этом учитываются данные о предыдущей трудовой деятельности работника или группы работников, относимых к этому квалификационному уровню;

- каждому работнику присваивается коэффициент трудового участия в текущих результатах деятельности, дополняющий оценку его квалификационного уровня.

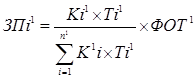

Исходя из вышесказанного, заработная плата каждого работника (Зпi) представляет его долю в заработанном всем коллективом фонде оплаты труда и определяется по формуле:

, (43)

|

|

|

где ФОТк – фонд оплаты труда коллектива (отдела), подлежащий распределению между работниками (руб.);

– коэффициент квалификационного уровня, присвоенный i-му работнику трудовым коллективом в момент введения бестарифной системы (в баллах, долях единицы или других условных единицах);

– коэффициент квалификационного уровня, присвоенный i-му работнику трудовым коллективом в момент введения бестарифной системы (в баллах, долях единицы или других условных единицах);

КТУi – коэффициент трудового участия в текущих результатах деятельности, присваиваемый i-му работнику трудовым коллективом, на период, за который производится оплата (в долях единицы, баллах и других единицах измерения);

Тi – количество рабочего времени, отработанного i-м работником;

n – количество работников, участвующих в распределении фонда оплаты труда (чел.).

Введение бестарифной системы оплаты труда на предприятии предполагает следующие мероприятия:

А. Издание приказа по предприятию о подготовке к переходу на новую модель оплаты труда, где излагаются основные причины необходимости преобразования в организации заработной платы, суть и достоинства вновь избранной системы стимулирования, главные мероприятия, которые необходимо реализовать, с указанием сроков и ответственных за их выполнение; утверждается состав комиссии по проведению подготовительной работы и т.д.

Б. Расчет коэффициента квалификационного уровня для каждого работника.

При бестарифной модели организации заработной платы квалификационный уровень рассматривается шире, чем общепринятое понимание квалификационного разряда у рабочих или должностной категории у специалистов, руководителей и служащих.

Определение коэффициента квалификационного уровня целесообразно проводить нескольким способами. В данной работе мы предлагаем определять это коэффициент, исходя из соотношений в оплате труда, фактически сложившихся в период, предшествующий «бестарифной» системе оплаты труда. Методологической основой данного подхода является положение о том, что фактический уровень квалификации работника наиболее полно отражает не присвоенный ему разряд (или должностная категория), а полученная им заработная плата. Коэффициент квалификационного уровня в этом случае определяется по формуле:

|

|

|

, (44)

где  – средняя заработная плата i-го работника за достаточно продолжительный период (6 мес., 1 год и т.д.), предшествующий введению бестарифной системы оплаты труда, руб.;

– средняя заработная плата i-го работника за достаточно продолжительный период (6 мес., 1 год и т.д.), предшествующий введению бестарифной системы оплаты труда, руб.;

ЗПmin – средняя заработная плата работника с самым низким уровнем оплаты за тот же период, руб.

В ООО «Барс» получаем:

ККУ = 8745: 5479 = 1,596

При этом из расчета средней заработной платы рекомендуется исключить случайные выплаты, а учитывать следующие основные:

- премии за основные результаты деятельности, выплаченные работникам по действующим системам премирования;

- надбавки за работу в многосменном режиме (если работники систематически работают посменно);

- доплаты за совмещение профессий, расширение зон обслуживания и аналогичные выплаты;

- доплаты за повышенную интенсивность труда;

- доплаты за условия труда (в случаях, когда они не включены в тарифные ставки и расценки и учитываются отдельно).

Такой подход позволяет определить объективно необходимые в конкретных условиях соотношения в оплате труда работников, исходя из функций в процессе производства. При необходимости эти функции уточняются.

Соотношения, определенные на основе фактической средней заработной платы работников, не всегда достаточно объективно отражают различия в их квалификационном уровне. Это особенно важно учитывать для специалистов, отдельных групп рабочих.

Соотношения в оплате труда работников различных категорий ( ) не должны быть «точечными». Их целесообразно устанавливать в виде «вилок» с достаточно широким диапазоном, что позволит более активно стимулировать творческий, эффективный труд, ответственное отношение работников к своим обязанностям на производстве. В ООО «Барс» предлагается использовать соотношения, приведенные в табл.19.

) не должны быть «точечными». Их целесообразно устанавливать в виде «вилок» с достаточно широким диапазоном, что позволит более активно стимулировать творческий, эффективный труд, ответственное отношение работников к своим обязанностям на производстве. В ООО «Барс» предлагается использовать соотношения, приведенные в табл.19.

Таблица 19

Абсолютное и относительное возрастание тарифных

коэффициентов – прогрессивное

| Тарифные разряды | I | II | III | IV |

| Тарифные коэффициенты | 1,0 | 1,12 | 1,30 | 1,60 |

| Абсолютное возрастание | - | 0,12 | 0,18 | 0,30 |

| Относительное возрастание, % | - | 12,0 | 16,0 | 23,0 |

|

|

|

Тем самым «вилки» соотношений создадут условия для того, чтобы в оплате труда учитывать не только квалификацию работников, их потенциальные возможности, но и реальный трудовой вклад.

Формула (45) также показывает прямую зависимость уровня оплаты труда работника не только от степени реализации его потенциальных способностей и трудового вклада, но и от результатов работы трудового коллектива в целом. При такой модели организации заработной платы уже материально невыгодно «отсиживаться» на работе и ждать окончания смены. Тем самым на практике может обеспечиваться органическое сочетание коллективного и личного интереса, интереса предприятия и каждого работника.

Конечно, при этом необходимо учитывать интенсивность труда, выполнение норм и установленных заданий, фактически отработанное время и другие условия, которые несложно предусмотреть.

В. Определение «вилок» соотношений в оплате труда разного качества (работников разных квалификационных групп предприятия). Особо ответственная работа — создание сетки соотношений в оплате труда разного качества как основы организации данной модели и дополняющих ее суть материалов. От этого во многом будет зависеть эффективность внедряемой модели, восприимчивость ее к количеству, качеству и результатам труда работников, а значит, к способности заинтересовывать их в том, чтобы высокопроизводительно трудиться, полностью реализовывать на своем рабочем месте интеллектуальный и физический потенциал. Совершенство и обоснованность сетки в значительной степени определит полноту реализации принципа социальной справедливости при распределении заработанных средств между работниками, надежность их социальной защищенности в условиях рыночной экономики.

При разработке сетки решаются следующие задачи:

- выделение наиболее обобщающих и характерных для предприятия категорий работников (рабочие, служащие, специалисты, руководители подразделений, служб и отделов, их заместители, руководитель и заместители руководителя предприятия и т. д.);

|

|

|

- определение числа квалификационных групп работников и размеров соответствующих им «вилок» соотношений в оплате труда разного качества;

- обоснование критериев, требований, условий и т. п. для отнесения конкретных категорий работников к соответствующим квалификационным группам и размерам «вилок» соотношений в оплате труда разного качества (например, квалификационные требования, профессиональные знания, трудовые навыки, должностные обязанности и т. п.).

Решая эти задачи, следует, конечно, учитывать в первую очередь особенности и специфику предприятия. Можно использовать некоторые нормативные документы ныне действующей тарифной системы: тарифно-квалификационные справочники, тарифные сетки, схемы должностных окладов и др.

Весьма ответственное дело — установление диапазонов (интервалов) значений коэффициентов соотношений в оплате. Интервалы отражают возможные индивидуальные различий в трудовом вкладе работника в пределах той или иной квалификационной группы.

При этом интервалы могут быть и чаще всего бывают перекрываемыми, т.е. они не обязательно должны быть одинаковыми по всем квалификационным группам, не обязательно также, чтобы верхняя граница предыдущего интервала служила нижней границей следующего.

Практика показывает, что неоправданное занижение величины возрастания тарифных коэффициентов ведет к уравнительности в оплате труда. А завышение тарифных коэффициентов увеличивает разрыв в размере оплаты работников, чьи должности попадают в низшие и высшие разряды, что может породить у работников чувство неудовлетворенности из-за "несправедливости", с их точки зрения, оплаты труда. И то и другое снижает стимулирующую роль оплаты труда, уменьшает мотивированность работников к труду.

Возможны и смешанные варианты: например, абсолютное возрастание тарифного коэффициента - прогрессивное, а относительное возрастание - то прогрессивное, то регрессивное, то постоянное. В ООО «Барс» предлагается установить 10 разрядов оплаты труда. При этом соотношения между разрядами (коэффициенты) меняются следующим образом.

Таблица 20

Предлагаемые соотношения между разрядами в ООО «Барс»

| Разряд оплаты труда | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Коэффициент | 1,00 | 1,10 | 1,22 | 1,35 | 1,45 | 1,65 | 1,80 | 2,10 | 3,15 | 6,2 |

| Абсолютное возрастание | - | 0,20 | 0,24 | 0,26 | 0,35 | 0,40 | 0,75 | 1,0 | 2,1 | 3,15 |

| Относительное возрастание, % | - | 20,0 | 20,0 | 18,06 | 15,82 | 19,51 | 30,61 | 31,25 | 50,0 | 50,0 |

|

|

|

Поскольку от размера тарифной ставки 1-го разряда оплаты труда зависят, во-первых, размер тарифной ставки любого другого разряда, а во-вторых, размер фонда оплаты труда предприятия, определяющим фактором на этапе установления размера тарифной ставки 1-го разряда разработки системы оплаты труда являются финансовые возможности предприятия.

Г. Разработка макета штатного расписания.

Д. Проведение аттестационной комиссии для установления базового коэффициента квалификационного уровня для каждого работника.

Е. Определение критериев, показателей и условий повышающих и понижающих базовый коэффициент квалификационного уровня.

Реализация предложенной концепции организации оплаты труда может позволить значительно сократить масштаб и диапазон применения различного вида премий, доплат и надбавок или отказаться от них полностью. Это обусловлено тем, что показатели, которые стимулируются в настоящее время механизмом премий, доплат и надбавок, могут быть учтены в предложенном варианте организации заработной платы правильным применением «вилок» соотношений в оплате труда разного качества. Кроме того, в предложенной модели организации оплаты труда единый ФОТ распределяется между работниками практически без остатка, поэтому не будет постоянного источника для выплаты премий, доплат н надбавок.

Сокращение числа всевозможных премий, доплат и надбавок, полное исключение их из организации заработной платы значительно упростит механизм оплаты труда, сделает его более понятным и доступным для работников.

При дифференциации работников рассматриваемого предприятия по квалификационным группам специфика предприятия может выразится, в частности, в том, что приоритет отдается рабочим, специалистам и руководителям основных подразделений. Кроме того, при разработке сетки соотношений в оплате труда, необходимо учитывать сложившиеся пропорции размеров заработков между различными категориями работников. В этих целях принимается во внимание действующее штатное расписание с соответствующими тарифными ставками и должностными окладами работников предприятия.

Чтобы обеспечить жесткую зависимость размеров вознаграждения работников от конечных результатов работы предприятия, целесообразно установить местный норматив от прибыли, в соответствии с которым образуется месячный фонд оплаты труда коллектива. Поскольку в структуре ООО «Барс» несколько подразделений, то возникает проблема распределения единого фонда оплаты труда на несколько индивидуальных ФОТ по каждому конкретному подразделению. Формулы расчета заработной платы работников тогда будут иметь следующий вид:

(46)

(46)

(47)

(47)

(48)

(48)

где ЗП1i, ЗП2i, ЗПji – размер заработной платы соответственно 1,2…j подразделения;

К1i, К2i, Кji – значение Кi – для работников 1,2…j подразделении;

n1, n2, nj – численность работающих в 1,2…j подразделениях;

ФОТ1, ФОТ2, ФОТj – фонд оплаты труда 1,2…j подразделения;

Общий фонд оплаты труда должен быть равен сумме ФОТ по отдельным подразделениям:

Общий фонд оплаты труда должен быть равен сумме ФОТ по отдельным подразделениям:

, (49)

где m – общее число подразделений предприятия.

Определенную сложность представляет разработка механизма формирования индивидуальных ФОТ подразделений. Здесь возможны следующие варианты.

Можно использовать уже сложившиеся в ООО «Барс» пропорции: оптовый отдел 10% общего ФОТ предприятия; администрация - 20% и т.д.). Формировать индивидуальный ФОТ целесообразно так же:

- по доле подразделения в товарообороте (доходе, прибыли). Но данный вариант чаще всего неприемлем, так как в структуре ООО «Барс» есть подразделения, непосредственно не производящие продукцию и услуги, однако без них не может нормально функционировать производственный процесс;

- по доле сумм Кi конкретного подразделения (их средних значений) в общей сумме Кi всего предприятия. Эту методику целесообразно применять в том случае, когда есть уверенность в высокой степени обоснованности сетки соотношений в оплате труда разного качества.

В условиях формирования единого фонда оплаты труда предприятия, распределяемого затем в соответствии с утвержденными «вилками» соотношений в оплате труда разного качества между работниками возможен вариант выделения одного-двух индивидуального ФОТ для каких либо конкретных подразделении, результаты работы которых не влияют или влияют опосредовано на итоги финансово-хозяйственной деятельности трудового. Их целесообразно определять в постоянных, твердофиксированных, абсолютных (в рублях) размерах.

При окончательном начислении заработков работникам необходимо учесть и другие специфические особенности предприятия. Это несложно сделать. К ним, в частности, относятся работа в ночные смены, тяжелые и вредные условия труда и др. Учет ночных смен при расчете заработной платы может быть выражен в переводе их в дневные смены в соотношении 1: 1,5 или 1:2. Например, 6 ночных смен при этом приравниваются к 9 или 12 дневным с соответствующей оплатой 9 или 12 рабочих смен. Неблагоприятные условия труда можно учитывать путем перевода работников в более высокую квалификационную группу, повышения значения Кi в диапазоне соответствующих «вилок» соотношении в оплате труда разного качества или корректировки рассчитанного по формуле заработка путем умножения его на определенный коэффициент (1,12; 1,24 и т. п.).

Применительно к конкретным работникам показатели премирования должны отражать степень их влияния на достижение экономии ресурсов, снижение (соблюдение) норм их расхода и учитывать функциональные особенности структурного подразделения, в котором они работают.

Повышение заинтересованности служащих аппарата управления в снижении материалоемкости выпускаемой продукции может стимулироваться введением показателей или условий по отдельным структурным подразделениям и предприятию в целом.

Положения о премировании на основе дифференцированного подхода должны предусматривать начисление работнику премии в размере, соответствующему его вкладу. Руководитель предприятия может классифицировать по структурным подразделениям суммы, направляемые на выплату премий, в зависимости от уровня нормирования и точности учета материальных ресурсов в пределах размера экономии.

Основываясь на вышесказанном, предлагается создать следующую систему финансового стимулирования ООО «Барс». Целью проводимых мероприятий является создание эффективной системы материального стимулирования труда работников на основе ежемесячной оценки и вознаграждения в полном соответствии с их трудовым вкладом в реализацию целей ООО “Барс”.

В ООО «Барс» необходимо установить к работникам следующие требования:

1. К результатам работы:

- рост объема валового дохода от оказания профильных услуг;

- рост объема валового дохода от оказания непрофильных услуг;

- рост производительности труда;

- снижение эксплуатационных расходов на 1 руб. валового дохода;

- рост объема услуг на 1 руб. валового дохода в приведенных единицах;

- рост эффективности работы по всем направлениям ООО «Барс»;

- рост удовлетворенности потребителей в оказываемых ООО “Барс” услугах;

- рост удовлетворенности работников ООО “Барс” трудом, вознаграждением и социальными отношениями.

2. К качеству работы:

- выполнение планов стратегического развития ООО “Барс” и успешная его адаптация к изменениям внешней среды;

- рост трудовой и творческой активности коллективов и работников (инициативы, творчества и т.д.);

- рост качества и культуры обслуживания;

- полное и качественное выполнение Положений о структурных подразделениях и Должностных инструкций;

- качественное и своевременное выполнение Планов работ (мероприятий) по всем направлениям деятельности ООО “Барс”;

- рост эффективности использования имеющихся ресурсов (персонала и его рабочего времени, производственных площадей, механизмов, оборудования, финансов и т.д.);

- рост профессионализма, компетентности работников и эффективности принимаемых ими решений;

- рост уровня трудовой, исполнительной и технологической дисциплины, охраны труда.

Целью оценки коллективного труда является создание у коллективов ООО “Барс” мотивов и стимулов повышать эффективность работы ООО “Барс”, его филиалов и структурных подразделений. Трудовой вклад коллектива можно оценивать по формуле:

КТВ = (К1 + З1) + (К2 + З2) + … + (Кn + Зn) + (–) Ккр., (50)

где КТВ – коэффициент трудового вклада коллектива;

К1-n – коэффициент выполнения результативных показателей оценки труда, установленных для данного коллектива;

З – коэффициент значимости показателей оценки труда;

Ккр – коэффициент качества работы коллектива, учитывающий инициативу, качество и культуру обслуживания, выполнение функций, дисциплину, культуру труда, а также претензии к работе коллектива.

Трудовой вклад работника предлагается определять по формуле:

КТВ = (Кбзп х Ков х Ккт) + Ксовм + Кпр, (51)

где КТВ - коэффициент трудового вклада работника;

Кбзп – коэффициент базовой зарплаты;

Ков – коэффициент отработанного времени;

Ккт – коэффициент качества труда;

Ксовм – коэффициент совмещения (расширения зон обслуживания, увеличения объема работ);

Кпр – прочие коэффициенты (за работу в ночное, вечернее время, в праздничные дни и т.д.)

Основными общими показателями экономической эффективности деятельности подразделений управления персоналом являются:

- рост производительности труда;

- годовой экономический эффект (экономия приведенных затрат).

При расчетах экономической эффективности кадровых мероприятий используются и другие частные показатели, в том числе:

- снижение трудоемкости;

- относительная экономия (высвобождение) численности работников;

- прирост объемов товарооборота, экономия по элементам издержек обращения;

- экономия рабочего времени.

Проведем расчеты применительно к ООО «Барс».

Коэффициент текучести кадров

, (52)

, (52)

Кт – коэффициент текучести кадров;

Кусж – количество рабочих, уволившихся по собственному желанию;

– среднесписочная численность рабочих.

– среднесписочная численность рабочих.

или 6,34%

или 6,34%

Дополнительные затраты на обучение и переобучение рабочих, занявших места уволенных в результате текучести кадров

Сдоп=(W0·M+Wn)·Чоб+Ссм, (53)

где Сдоп – дополнительные затраты на обучение, руб.;

W0 – выплаты обучающимся за месяц, руб.;

М – продолжительность обучения нового рабочего, мес.;

Wn – оплата труда преподавателей и инструкторов за время обучения;

Чоб – число обучающихся рабочих в течение года;

Ссм – стоимость испорченных сырья и материалов за время обучения.

Сдоп=(4335,5 ´ 3 + 10800,0) · 2 + 18693,4 = 26070,64 руб.

Общая сумма издержек текучести:

Т= 26070,64 + 5846,08 = 31916,72 руб.

Расчет величины потерь объема производства в результате увольнения работников:

, (54)

, (54)

К  – количество непроизведенной продукции в результате увольнения работников, руб.;

– количество непроизведенной продукции в результате увольнения работников, руб.;

Q – объём производства за год, руб.;

Чр – среднесписочная численность рабочих, чел.;

К – средняя продолжительность рабочего года, дн.;

ta – средняя продолжительность перерыва в работе одного увольняющегося рабочего, дн.;

Чув. – число рабочих, уволившихся в течение года по причинам текучести.

руб.

руб.

Удельный вес потерь объема производства в результате увольнения рабочих составила в общем объёме продукции за 2005 год:

Расчет потерь объема производства в результате снижения производительности труда:

К  =В·Прi·Та·Чпр, (55)

=В·Прi·Та·Чпр, (55)

К – объём непроизведенной продукции в результате снижения производительности труда, руб.;

В – среднедневная выработка одного рабочего, руб.;

Прi – средняя величина отклонений выработки вновь принятых рабочих за период их освоения на новом месте работы от средней выработки кадровых рабочих, доли единиц;

Та – средняя продолжительность периода адаптации новых рабочих, к концу которого они достигают среднего для соответствующей группы работников уровня производительности труда, дн.;

Чпр – количество рабочих, принятых в течение года на предприятие взамен уволившихся по причинам текучести, чел.

Среднюю величину отклонений выработки вновь принятых рабочих можно рассчитать на основе данных таблицы 16 с помощью коэффициента вариации:

, (55)

, (55)

Расчет целесообразно свести в таблицу.

Таблица 21

Расчет коэффициента вариации

Месяц Месяц

| Средний процент выполнения норм, % | Xi’ | (Xi’ – X)2 |

| I | 101 – 104 | 102,5 | 9 |

| II | 104 – 107 | 105,5 | 0 |

| III | 107 – 110 | 108,5 | 9 |

| Итого | - | 316,5 | 18 |

Это значит, что выработка вновь принятых рабочих за период их освоения на рабочем месте отклоняется от выработки кадровых рабочих в среднем на 2,32 %.

Среднедневная выработка одного рабочего

руб.

руб.

К = 45108·0,0232·60·6= 37674,2 руб.

Стоимость недоданной продукции в результате снижения производительности труда составила в общем объёме товарной продукции за 2005 год:

Таким образом, общие потери продукции составят:

Коб=К +К = 122695,1 + 3767,4 = 126462,5 руб.

Что в процентах составит: 1,02 + 0,031= 1,05 %.

Так как, рентабельность составляет 8,7 %, то потери прибыли будут равны:

126462,5 · 0,087 = 11002,23 руб.

Общие потери от дополнительных издержек и потери прибыли:

31916,72 + 11002,23 = 42918,95 руб.

Таким образом, такой уровень текучести означает потерю 1,05 % годового объёма товарной продукции. Снижение текучести в результате совершенствования системы стимулирования труда принесет экономический эффект в течение года в размере 42918,95 руб.

Заключение

Как показал проведенный анализ, основной системой оплаты труда на сегодняшний день для ООО «Барс» является система оплаты по тарифу, на основе ЕТС (единой тарифной сетки) с применением различных премии и надбавок. Основой тарифной системы ООО «Барс» является «Положение об оплате труда ООО «Барс», разработанное в соответствии с Уставом и Трудовым кодексом РФ.

Заработная плата в ООО «Барс» состоит из основной и дополнительной частей: основная заработная плата является относительно постоянной частью заработной платы, состоит из должностных окладов (тарифных ставок); дополнительная заработная плата состоит из доплат и надбавок к должностным окладам (тарифным ставкам), премии, вознаграждения и прочих видов выплат.

В структуре заработной платы наблюдается большой удельный вес доплат, около 40%. Рассматривая систему организации трудовой мотивации персонала, отмечено, что данная работа находится на неудовлетворительном уровне. В ООО «Барс» система мотивации существует только в форме денежного вознаграждения, т.е. материального стимулирования и обеспечения некоторого количества социальных условий для производительного труда. Но, тем не менее, необходимо постоянное продолжение проведения работ в этой области, так как существующих факторов эффективной мотивации персонала недостаточно. Неполное выполнение заработной платой своих функции и прежде всего стимулирующей, указывает на необходимость пересмотра тарифных ставок и всей системы оплаты труда на предприятии.

Размеры различных видов премий и доплат, а также надбавок превышают тарифную часть заработка работника в 2-2,5 раза, что, естественно, и не могло не сказаться на общем состоянии мотивированности персонала к более производительному труду. Работники ООО «Барс» наряду с фиксированной заработной платой в форме оклада получают и фиксированные размеры премий, которые в основной своей массе не связаны напрямую с объемом товарооборота. В результате мы можем наблюдать, что мотивация к труду через установление неизменных нормативов премирования неэффективна, так как не носит стимулирующего характера. В этом случае работник воспринимает очередную премию не как результат его личного участия и роста производительности, а как нечто само собой разумеющееся.

Существующая система оплаты труда на предприятии неэффективна, так как заработная плата работников не зависит от результатов их труда. И в качестве возможного варианта совершенствования организации и стимулирования труда, можно ввести бестарифную систему оплаты труда.

Предлагаемый вариант бестарифной системы имеет следующие характеристики:

- уровень оплаты труда работника полностью зависит от фонда заработной платы, начисленного по коллективным результатам труда;

- каждому работнику присваивается постоянный (относительно постоянный) коэффициент, комплексно характеризующий его квалификационный уровень и определяющий в основном трудовой вклад работника в общие результаты труда. При этом учитываются данные о предыдущей трудовой деятельности работника или группы работников, относимых к этому квалификационному уровню;

- каждому работнику присваивается коэффициент трудового участия в текущих результатах деятельности, дополняющий оценку его квалификационного уровня.

Реализация предложенной концепции организации оплаты труда может позволить значительно сократить масштаб и диапазон применения различного вида премий, доплат и надбавок или отказаться от них полностью. Это обусловлено тем, что показатели, которые стимулируются в настоящее время механизмом премий, доплат и надбавок, могут быть учтены в предложенном варианте организации заработной платы правильным применением «вилок» соотношений в оплате труда разного качества. Кроме того, в предложенной модели организации оплаты труда единый ФОТ распределяется между работниками практически без остатка, поэтому не будет постоянного источника для выплаты премий, доплат н надбавок.

Сокращение числа всевозможных премий, доплат и надбавок, полное исключение их из организации заработной платы значительно упростит механизм оплаты труда, сделает его более понятным и доступным для работников.

В ООО «Барс» необходимо установить к работникам следующие требования:

1. К результатам работы:

- рост объема валового дохода от оказания профильных услуг;

- рост объема валового дохода от оказания непрофильных услуг;

- рост производительности труда;

- снижение эксплуатационных расходов на 1 руб. валового дохода;

- рост объема услуг на 1 руб. валового дохода в приведенных единицах;

- рост эффективности работы по всем направлениям ООО «Барс»;

- рост удовлетворенности потребителей в оказываемых ООО “Барс” услугах;

- рост удовлетворенности работников ООО “Барс” трудом, вознаграждением и социальными отношениями.

2. К качеству работы:

- выполнение планов стратегического развития ООО “Барс” и успешная его адаптация к изменениям внешней среды;

- рост трудовой и творческой активности коллективов и работников (инициативы, творчества и т.д.);

- рост качества и культуры обслуживания;

- полное и качественное выполнение Положений о структурных подразделениях и Должностных инструкций;

- качественное и своевременное выполнение Планов работ (мероприятий) по всем направлениям деятельности ООО “Барс”;

- рост эффективности использования имеющихся ресурсов (персонала и его рабочего времени, производственных площадей, механизмов, оборудования, финансов и т.д.);

- рост профессионализма, компетентности работников и эффективности принимаемых ими решений;

- рост уровня трудовой, исполнительной и технологической дисциплины, охраны труда;

Целью оценки коллективного труда является создание у коллективов ООО “Барс” мотивов и стимулов повышать эффективность работы ООО “Барс”, его филиалов и структурных подразделений.

Снижение текучести в результате совершенствования системы стимулирования труда принесет экономический эффект в течение года в размере 42918,95 руб.

Список литературы

1 Антосенков Е., Кокин Ю. Реформа заработной платы - ожидание и реальность. // Экономист. 2005. - №4.

2 Борисов Е.Ф. Хрестоматия по экономической теории. М: Экономика, 2004.

3 Верчканова Г.Р., Бондаренко А.А. Необходимый и прибавочный продукт в условиях перехода к рыночной экономике. СПб.: издательство АфЭИ, 2005.

4 Галенко А.П., Страхова О.А., Файбушевич С.И. Управление персоналом и эффективность предприятий. М.: Экономика, 2004.

5 Грачев М.В. Управление трудом. М.: Наука, 2004.

6 Губанов С. Система организации и поощрения труда (опыт методической разработки). // Экономист. - 2005. - № 3.

7 Егоршин А.П. Управление персоналом Н.Новгород, 2005.

8 Жуков Л.И., Горшков В.В. Справочное пособие по труду и заработной плате. М.: Финансы и статистика, 2005.

9 Заработная плата. Издание второе переработанное и дополненное. М.: Информационно-издательский дом "Филинъ", 2004.

10 Иритикова В.С. Приказ по личному составу // Секретарское дело. – 2005. - № 1 – с. 20-27

11 Киселев И.Я. Трудовое право в условиях рыночной экономики. М.: Экономика, 2005.

12 Комментарий законодательства о трудовом договоре. – М.: Юрид. Лит-ра, 2005.

13 Коршунова Т.Ю., Нуртдинова А.Ф. Трудовой договор в современных условиях. // Государство и право. 2006. № 2.

14 Личный доход руководителя. // Экономика и жизнь. – 2005. - № 45. - с.11.

15 Макконнел К.Р., Брю С.Л. ЭКОНОМИКС. Принципы, проблемы и политика. М: Республика, 2002.

16 Маслова И., Бараненкова Т., Кубишин Е. Рынок труда, занятость и заработная плата. // Экономист. - № 11. – 2005.

Приложение

Положение о бестарифной системе оплаты труда ООО «Барс»

Фонд оплаты труда формируется по результатам работы ООО «Барс» за текущий месяц и состоит из фонда на оплату труда рабочих (ФОТ раб.), руководителей и служащих (ФОТ рсс) и резервного фонда директора ООО «Барс»

ФОТ работн.Центра = ФОТ раб. + ФОТ рсс + ФОТ рез. (1)

Резервный фонд директора ООО «Барс» используется на оплату труда срочных, непредвиденных работ, аварийных (аккордных) работ, а также работ, связанных с повышением интенсивности труда, с необходимостью адаптации процесса производства к изменяющимся условиям в целях производства качественной продукции, ускорения сроков освоения и подготовки производства новых изделий.

Фонд оплаты труда рабочих и служащих центра складывается из 2-х частей: основной и премиальной части.

ФОТ раб., рсс = ФОТ осн + ФОТ прем. (2)

|

|

|