|

Вопрос 2. Состав и структура страховых резервов страховщика.

|

|

|

|

Вопрос 2. Состав и структура страховых резервов страховщика.

В этом вопросе надо разобраться с тремя проблемами:

1) со страховыми техническими резервами (СТР);

2) со страховыми математическими резервами (СМР);

3) с инвестированием страховых резервов.

1. Страховые технические резервы.

Это есть обобщающее понятие конкретной величины денежных обязательств страховщика в размере сумм по договорам, лежащим в его страховом портфеле по страхованию иному, чем страхование жизни (рисковому) по состоянию на отчетную дату.

Схематически это может выглядеть так:

или:

или:

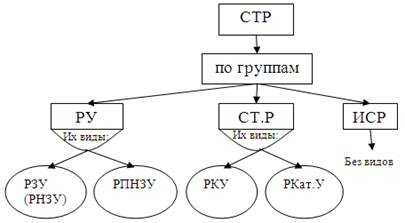

Рис. 4. Примерная модель состава СТР

Примечание: РПМ (из нагрузки) не включен в состав СТР по следующим основаниям:

1) с 01. 01. 2003г. согласно 2ой редакции «Правил …» РПМ стал необязательной частью СТР;

2) а с 17. 01. 2004, согласно п. 6, ст. 26 Закона РФ №4015-1 РПМ отменен и взамен его страховщики могут создавать из своей прибыли ФПМ – фонд предупредительных мероприятий (а могут и не создавать).

Из рис. 4 следует, что в СТР могут входить три группы: РУ, СТ. Р, ИСР.

1ая группа – РУ включает виды резервов, величина которых соответствует оценке обязательств страховщика по страховым выплатам либо неисполненным, либо исполненным неполностью по состоянию на отчетную дату. Их величина определяется в соответствии с размерами убытка, вызванного наступлением страхового случая и подлежащего возмещению по условиям договора страхования.

Резерв заявленных[3], но неурегулированных[4] убытков[5] (первый вид РУ) создается страховщиком для выполнения обязательств по убыткам, которые произошли в отчетном или предшествующих ему периодах и о факте наступления которых страховщику заявлено в порядке, установленном законом или договором страхования. РЗНУ обеспечивает также расходы по урегулированию убытков[6].

|

|

|

Резерв происшедших, но незаявленных убытков (РПНУ -второй вид РУ) обеспечивает погашение убытков, возникших вотчетном году, но еще не заявленных застрахованным лицомстраховщику в порядке, установленном законом или договором страхования по состоянию на отчетную дату.

2я группа – Ст. Р (стабилизационный резерв) включает в себя:

1) РКУ – резерв колебаний убыточности, который обеспечивает долгосрочную компенсацию колебаний расходов по убыткам (за несколько лет) с целью обеспечения предусмотренного в тарифе среднегодового уровня убыточности.

Для этого в благоприятные годы, когда фактическая убыточность ниже среднестатистической, экономия на выплатах по убыткам пополняет этот резерв, а в неблагоприятные, когда фактическая убыточность превышает среднестатистическую, из резерва берутся средства для покрытия убытков.

2) РК – катастрофических убытков создается для страховых выплат по убыткам, нанесенным либо естественными катастрофами, либо крупными промышленными авариями при условии, что от нихпроводится страхование.

3ья группа ИСР (иные страховые резервы) могут предусматриваться страховщиком для случайных убытков от страховых рисков, ранее не известных страховой практике.

2. Страховые математические резервы (СМР).

Это – неисполненные обязательства страховщика по договорам страхования жизни (накопительное страхование) в денежной форме по состоянию на конкретную дату.

В РФ до настоящего времени не создано правил формирования страховых (математических) резервов по видам страхования жизни. Поэтому иллюстрации тарифа и резервов со ссылкой на официальные обоснования привести нельзя. Понятно лишь одно: в страховых тарифах (по жизни) должны быть и нетто-ставка, и нагрузка:

|

|

|

· нетто-ставка через рыночный механизм цены (страховой премии/взносов) превратится в т. н. резерв (в денежной форме). Он расходуется на страховое обеспечение;

· нагрузка через этот же механизм превратиться в:

o расходы на ведение дела;

o тарифную прибыль.

|

|

|