|

5. Расчет математического ожидания и дисперсии ущерба и возмещения в актуарных расчетах

|

|

|

|

5. Расчет математического ожидания и дисперсии ущерба и возмещения в актуарных расчетах

А - страх. случай

Х - ущерб страхователя

У - возмещение страховщика

Р(А)=р – вероятность наступления страхового случая

Мат. ожидание ущерба страх-ля:

Условное мат. ожидание ущерба страхователя при наступлении страхового случая:

,

,  - плотность вероятности распределения ущерба,

- плотность вероятности распределения ущерба,  -величина возмещения ущерба страховщика, определяемая условиями договора

-величина возмещения ущерба страховщика, определяемая условиями договора

Условное мат. ожидание возмещения страховщика при наступлении страхового случая

Условная дисперсия возмещения страховщика при наступлении страхового случая:

Для перехода к безусловному распределению ущерба необходимо вычислить полное математическое ожидание и дисперсию выплат:

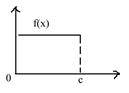

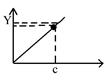

Пример: Договор с полным возмещением У=Х, р=0, 01, с=10 000,  -ущерб распред. равномерно

-ущерб распред. равномерно

M(Y)=? D(Y)=? s(Y)=?

M(Y)=? D(Y)=? s(Y)=?

s(y)=575, 18=

D(Y) – измер. в квадратичн. единицах

содержание

6. Франшиза. Предназначение. Виды франшиз

Франшиза - участие страхователя в возмещении ущерба в обмен на снижение взносов. Если в договоре страхователя и страховщика присутствует условия ограничения ответственности при уменьшении взносов страхователя – это франшиза. Она является одним из способов участия страхователя в возмещении ущерба.

Франшиза (L) – невозмещ. часть убытка

Существует 3 вида франшизы:

- безусловная = вычитаемая. Ущерб возмещается страхователю, если убыток превысил установленную сумму – франшизу (L), за вычетом из величины убытков франшизы. Если убыток ниже L, то возмещение не производится

- условная = невычитаемая. Если ущерб превысил L, то он оплачивается полностью. Убытки, не превышающие значение L, не возмещаются

|

|

|

- совокупная (смешанная). Все понесенные страхователем убытки складываются за опред. период времени и из суммарного убытка вычитаются величины франшизы L

Пример: Цена объекта (С) сост-т 150 000 ед. В течение 1 года произошло 5 ущербов по объекту страх-я:

| Ущербы/Договоры | Х1=5 | Х2=15 | Х3=30 | Х4=70 | Х5=130 | Сумма(ХУ) |

| 1) полная защита У=Х | ||||||

| 2) пропорцион. Защита S=0, 8C=120 Y=0, 8x | ||||||

| 3) по правилу перв. Риска: S=0, 8c=120 Y=X, если X< =S и Y=S, если X> S | ||||||

| 4) условная франшиза L=0, 2C=30 Y=0, если X< L и Y=X, если X> =L | ||||||

| 5) безусловная франшиза L=0, 2c=30 Y=0, если X< L и Y=X-L, если X> =L | ||||||

| 6) смешанная франшиза L=0, 2c=30 Y=СУММ(Xi)-L |

С=150 у. е. Х-ущерб, У-возмещ, S-страх. сумма

содержание

7. Основные отличия страхования жизни и страхования иного, чем страхование жизни (нежизни)

1) По страхованию жизни компания обычно осуществляет выплаты только один раз. В рисковых видах страхования выплаты могут осуществляться неоднократно

2) В страховании жизни размер выплат определяется условиями договора, т. е. компания заранее знает, сколько ей предстоит выплатить. В рисковом страховании размер убытка является случайной величиной (СВ) и, как правило, не известен заранее.

3) Статистические задачи, возникающие при оценке парам. в рисковых видах страхования значительно сложнее в силу необходимости учета изменения экономических условий, в то время как страхование жизни требует только периодического обновления таблиц смертности, затрат и процентной ставки

4) договоры страхования жизни имеют долгосрочный характер, рисковые, как правило, заключ. на год

5) страх-лей, заключающих договоры рискового страхования, значительно сложнее разделить на априорно-однородные классы, чем в договорах страхования жизни, где страхователи различаются по полу, возрасту и состоянию здоровья;

|

|

|

6) премии страхования жизни делятся на рисковую и накопительную компоненту, дающую возможность инвестирования. В то время как рисковое страхование такую доходность имеет в гораздо меньшем масштабе и только за счет разрыва во времени по сбору премий и выплатам по наступившим убыткам.

содержание

|

|

|