|

7.2. Анализ финансового состояния предприятия

|

|

|

|

.

Рентабельность продаж (реализации) – отношение прибыли от реализации продукции (Преал. ) к выручке (В)

.

.

Рентабельность производства – отношение прибыли от реализации продукции (Преал) к сумме основных производственных и оборотных производственных фондов (Фосн + Фоб).

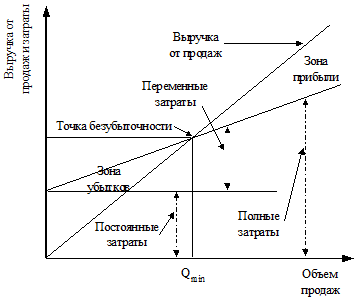

Важнейшая роль прибыли определяет необходимость ее правильного исчисления и прогнозирования. Для этого целесообразно сопоставить выручку от реализации продукции с общей суммой затрат. Важную роль играет анализ безубыточности производства (рис. 6).

Основные предположения при анализе безубыточности:

1. Переменные и постоянные издержки должны быть определены с большой аккуратностью.

2. Предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование.

3. Постоянные издержки остаются неизменными в ограниченном диапазоне объема продаж.

4. Переменные издержки на единицу продукции не изменяются при изменении объема продаж.

5. Продажи осуществляются достаточно равномерно.

Рис. 6. График определения точки безубыточности

Точка безубыточности – это величина объема продаж, при которой предприятие будет в состоянии покрыть все свои издержки (постоянные и переменные), не получая прибыли. Объем продаж в точке безубыточности в стоимостном выражении равен:

,

,  ,

,

где FC – постоянные затраты;

VC – переменные затраты в точке безубыточности;

Т – объем продаж в стоимостном выражении.

В натуральном выражении количество единиц проданных товаров в точке безубыточности равно:

или

или  ,

,

где Р – цена единицы продукции;

AVC – средние переменные издержки.

Точка безубыточности позволяет определить, за каким уровнем продаж обеспечивается рентабельность продаж. Продажа каждой дополнительной единицы товара сверх уровня безубыточности будет приносить предприятию прибыль.

|

|

|

При определении стратегии фирма должна учитывать запас финансовой прочности (Ф), т. е. оценивать объем продаж сверх уровня безубыточности.

,

,

где Q – объем продаж;

Qmin – объем продаж в точке безубыточности.

Запас финансовой прочности показывает, на сколько процентов предприятие может сократить объем производства прежде, чем будет достигнута точка безубыточности. Имея большой запас финансовой прочности, предприятие может осваивать новые рынки, инвестировать средства как в ценные бумаги, так и в развитие производства.

Планирование оптимального размера прибыли является важнейшим фактором успешной деятельности предприятий.

7. 2. Анализ финансового состояния предприятия

Анализ финансового состояния фирмы является одним из основных элементов управления предприятием. Анализ финансового состояния включает анализ финансовой устойчивости фирмы и оценку эффективности использования производственных ресурсов.

Под финансовой устойчивостью предприятия понимают такое состояние его финансовых ресурсов, которое обеспечивает развитие предприятия, рост прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого риска.

Финансовая устойчивость может быть достигнута при условии устойчивой работы предприятия по выпуску и реализации продукции в течение длительного периода времени. Финансовая устойчивость является наиболее полным, комплексным критерием, отражающим результаты работы предприятия по всем направлениям его деятельности.

Финансовая устойчивость опирается на понятия платежеспособности и кредитоспособности предприятия.

Платежеспособность – это возможность предприятия расплачиваться по своим обязательствам. Предприятие платежеспособно, если имеет достаточно денежных средств для погашения всех своих обязательств. Однако, если денежных средств недостаточно, предприятие может оставаться платежеспособным. Это возможно в том случае, если предприятие реализует часть своего имущества в короткий срок. Финансово устойчивое предприятие платежеспособно всегда, неустойчивое – постоянно или периодически неплатежеспособно.

|

|

|

Кредитоспособность – это возможность предприятия получать кредит и своевременно погашать его с выплатой процентов за счет собственных средств и других финансовых ресурсов.

Анализ финансового состояния предприятия опирается на понятие ликвидности имущества.

Ликвидность – это способность материальных средств и других ресурсов быстро превращаться в деньги, необходимые предприятию для оплаты своих обязательств.

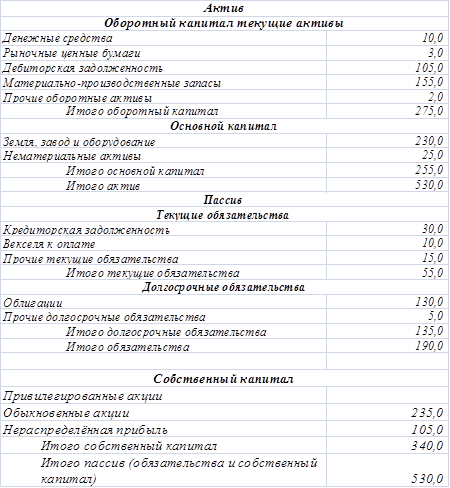

Информационной базой для определения финансовой устойчивости служит баланс предприятия.

Балансовый отчёт – это информация о финансовом положении предприятия на определённую дату. Для целей финансового анализа используется агрегированный баланс, который получается путём объединения нескольких статей в одну, отражает данные о хозяйственных средствах предприятия ( активах ) и их источниках ( пассивах ).

Активы – это экономические ресурсы предприятия, его имущество.

Сюда входят: здания, сооружения, оборудование, товарно-материальные ценности, денежные средства, ликвидные ценные бумаги, дебиторская задолженность, нематериальные активы (goodwill, патенты (ноу-хау), товарные знаки и т. д. ).

С точки зрения участия в производственном процессе все активы предприятия можно разделить оборотные и внеоборотные активы.

Оборотный капитал (текущие активы) – средства, используемые в течение одного производственно-сбытового цикла.

К оборотным (текущим) активам относятся:

· наличные средства;

· рыночные ценные бумаги;

· дебиторская задолженность (счета к получению);

· материально – производственные запасы;

· прочие текущие активы.

Материально-производственные запасы. Сюда относятся запасы готовой продукции на складах, запасы материалов, незавершённое производство, полуфабрикаты.

|

|

|

Прочие оборотные активы. Сюда можно отнести так называемые авансированные платежи, сделанные единовременно на несколько лет вперёд. Сумма, переходящая на текущий год, включается в балансовый отчёт.

Внеоборотные активы (Основной капитал) - активы, используемые предприятием в течение длительного периода.

Основной капитал включает:

· землю;

· здания, сооружения;

· всё оборудование и инвентарь, срок службы которого больше года (машины, инструменты, мебель, транспортные средства и т. д. )

· нематериальные активы: товарный знак, патенты (ноу-хау), затраты на рекламу, повысившую авторитет фирмы.

Активы группируют по степени их ликвидности, т. е. по трудности и времени их превращения в деньги. К наиболее ликвидным активам относят денежные средства предприятия в кассе и на расчетных счетах и краткосрочные финансовые вложения в ценные бумаги. Вторую по степени ликвидности группу составляют депозиты и дебиторская задолженность, третью – запасы готовой продукции, товарно-материальных ценностей (сырья, материалов, полуфабрикатов, топлива и другие). К труднореализуемым активам относят основные фонды предприятия, землю, долгосрочные вложения в капитальное строительство, нематериальные активы (патенты, лицензии, права пользования). Реализация имущества этой группы требует значительного времени и применяется крайне редко. Активы, составляющие первые три группы, называют текущими, а четвертую группу – постоянными.

Пассивы – это источники происхождения активов, они дают представление об источниках финансирования предприятия.

Пассивы включают две составляющие.

1. Собственный капитал – средства, отданные владельцем в распоряжение предприятия. Если владельцы – акционеры, то это акционерный капитал. Сюда же относятся средства, полученные в результате деятельности предприятия (нераспределенная прибыль).

2. Заемный капитал (Обязательства) – это привлечённый капитал, т. е. текущие обязательства и долгосрочные обязательства.

|

|

|

Текущие обязательства. Текущие обязательства – это та сумма задолженности, которую компания должна погасить в течение года.

Сюда относятся:

· невыплаченная заработная плата;

· банковские проценты и проценты по облигациям;

· кредиторская задолженность;

· плата за коммунальные услуги;

· пенсионные платежи;

· налоги;

· часть долгосрочных задолженностей, которую необходимо выплатить в течение года.

Рассмотрим некоторые из них.

Невыплаченная заработная плата может быть включена в общую накопленную задолженность по издержкам к выплате. Сюда могут входить гонорары юристов, архитекторов.

Кредиторская задолженность – сумма, которую фирма должна уплатить за купленные товары или оказанные услуги, но не оплаченная на конец года. Эта задолженность может быть оформлена в виде векселя-документа, подтверждающего факт взятия денег в долг.

Долгосрочные обязательства. Долгосрочные обязательства – это долги, срок которых больше года. Чаще всего это облигации.

Процентные платежи начисляются только за прошедшие периоды. Неоплаченные проценты указываются в статье «Накапливаемые издержки» (раздел «Текущие обязательства»)

Прочие долгосрочные обязательства могут включать отсроченные налоги. Такая ситуация встречается часто ввиду различия правил начисления амортизационных отчислений.

Собственный капитал. Собственный капитал – это остаточная стоимость активов после вычета всех обязательств.

Для акционерного общества (корпорации) собственный капитал можно разделить на две части:

· акционерный капитал;

· нераспределённая прибыль.

Акционерный капитал может быть представлен:

· обыкновенными акциями;

· привилегированными акциями;

· эмиссионным доходом (дополнительный капитал, избыточный капитал).

Нераспределённая прибыль – это накопленная часть чистой прибыли, оставшаяся у фирмы после выплаты дивидендов.

Основной принцип бухгалтерского учёта:

Это выражение называется балансовым равенством.

Пример балансового отчета приведен в таблице 2.

Таблица 2

Балансовый отчёт компании " Альфа" на 31. 12. года Х (в тыс. долл. )

Анализ финансового состояния можно провести с помощью системы коэффициентов.

К основным коэффициентам относятся:

|

|

|