|

Рис.2. Показатели активов и собственных средств банковского сектора РФ

|

|

|

|

Рис. 2. Показатели активов и собственных средств банковского сектора РФ

Активы кредитных организаций растут благодаря проведению мероприятий, направленных на размещение привлеченных и собственных средств. Главный критерий качества активов кредитных организаций – это прибыль кредитных организаций. Также мы видим рост собственных средств кредитных организаций за анализируемый период, что свидетельствует о расширении масштабов деятельности кредитных организаций.

Анализ финансовых результатов деятельности коммерческого банка является одним из важнейших направлений в его работе (табл. 1).

Таблица 1 – Финансовые результаты деятельности кредитных организаций РФ, млн. руб.

| Показатель | 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. |

| Общий объем прибыли(+)/убытков(-), полученных действующими кредитными организациями | |||||

| Объем прибыли кредитных организаций, имевших прибыль | |||||

| Объем убытков кредитных организаций, имевших убытки |

Безусловно, объем прибыли кредитных организаций больше объема убытков действующих организаций. Возможно, прибыльными оказались банки, контролируемые государством, а также банки с участием иностранного капитала.

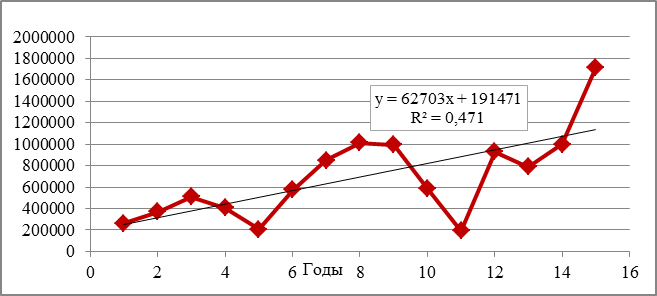

Для выявления прогнозных значений общего объема прибыли(+)/убытков(-), полученных действующими кредитными организациями построим график изменения данного показателя.

Рис. 3. Общий объем прибыли (+) /убытков (-), полученных действующими

кредитными организациями РФ за 2015-2020 гг.

На основании уравнения графика и линии тренда проанализируем прогнозные значения общего объема прибыли (+) / убытков (-), полученных действующими кредитными организациями до 2025 года.

|

|

|

Таблица 2 – Прогнозные значения общего объема прибыли (+) /убытков (-), полученных действующими кредитными организациями

| Годы | Общий объем объема прибыли (+)/убытков (-), полученных действующими кредитными организациями, млрд. руб. | Темп прироста, % |

| 5, 25 | ||

| 4, 99 | ||

| 4, 75 | ||

| 4, 53 | ||

| 4, 34 |

Таким образом, проанализировав прогнозные значения общего объема прибыли (+)/ убытков (-), полученных действующими кредитными организациями мы видим, что в среднем с каждый годом он увеличивается на 5%.

Следует отметить, что результативность деятельности банковского сектора будет достигнута, когда банками будут учтены интересы общества, потребности хозяйствующих субъектов и населения. Подъем экономики в ближайшем будущем во многом будут определять внутренние инвестиции. Не имея надежной ресурсной базы, банки не смогут развивать кредитные операции [3].

Совершенно в разных условиях работают крупные банки и региональные средние и малые банки. В первую очередь, это связано с ограничением возможности доступа малых банков к размещению госбюджетных средств.

Нужно отметить, что проводимая Центральным банком Российской Федерации политика сокращения числа кредитных организаций должна учитывать в определенной мере потребности регионов в малых и средних банках, что необходимо для реализации региональных программ и развития регионов.

Разработка научно обоснованной процентной политики будет являться важной задачей для банков на ближайший год при обосновании их депозитной и кредитной политики.

Список литературы

1. Официальный сайт Банка России. [Электронный ресурс] – Режим доступа: https: //cbr. ru/ - (дата обращения: 20. 04. 2021 г. ).

2. Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс] – Режим доступа: https: //rosstat. gov. ru/ - (дата обращения: 20. 04. 2021 г. ).

|

|

|

3. Поляков, К. Л. Моделирование устойчивости российских банков в период реформирования банковской системы / К. Л. Поляков, М. В. Полякова//Вопросы статистики. – 2017. – № 1 (12). – С. 25-39.

RUSSIAN BANKING SECTOR: CURRENT STATE AND

DEVELOPMENT TRENDS

Romanova Olga Ruslanovna, Naumova Tatiana Maksimovna

Volga State University of Technology

This article examines: a descriptive characteristic of the banking sector of the Russian Federation, an analysis of its current state in the market, the dynamics of the number of credit institutions, an analysis of the financial results of the activities of credit institutions and the identification of trends in the further development of the banking sector.

Keywords : banking sector, banks, lending, financial results, forecasting, development trends.

УДК 336

ПЕНСИОННЫЕ ФОНДЫ АВСТРАЛИИ

Славова Арина Валерьевна

ФГОБУ ВО «Финансовый университет

при Правительстве Российской Федерации», Россия, Москва

181737@edu. fa. ru

Научный руководитель: канд. экон. наук, доцент Левченко Е. А.

Пенсионная система играет важную роль в обеспечении благосостояния населения страны. Статья содержит информацию об истории становления современной пенсионной системы Австралии. В исследовании дается подробное представление о деятельности пенсионных фондов, ключевых игроках и распределение рынка пенсионного обеспечения Австралии между ними.

Ключевые слова: Австралия, пенсионная система, фонды.

Рынок пенсионного обеспечения Австралии заслуживает внимания, так как он признан самым успешным и активно управляемым в отчете Thinking Ahead Institute за 2020 год. Отмечается, что за 20 лет пенсионные активы этой страны выросли на 11, 3% в год в долларовом выражении [3]. Современная пенсионная система Австралии создана в результате реформ, проведённых в 1983–1992 годах на фоне кризиса австралийской экономики. До реформ пенсионное обеспечение большинства жителей Австралии осуществлялось преимущественно из государственного бюджета. В 1992 году в Австралии было введено обязательное пенсионное обеспечение в рамках ряда реформ, которые включали гарантию пенсионного обеспечения, устанавливающую обязательные взносы работодателей.

В Австралии в пенсионной системе есть три сегмента. Первый – пенсия по возрасту финансируется государством и предназначена для предоставления льгот базового уровня. Данная пенсия выплачивается тем людям, чей доход и после достижения 66-летнего возраста капитал ниже установленного лимита. Второй сегмент, который является одним из наиболее важных сегментов поддержки австралийской пенсионной системы, - это пенсионные фонды, которые включают финансируемые пенсионные счета для физических лиц в стране. Третий сегмент – это вклад человека в свои собственные пенсионные сберегательные счета, что в долгосрочной перспективе является отличной поддержкой для гражданина на пенсии.

|

|

|

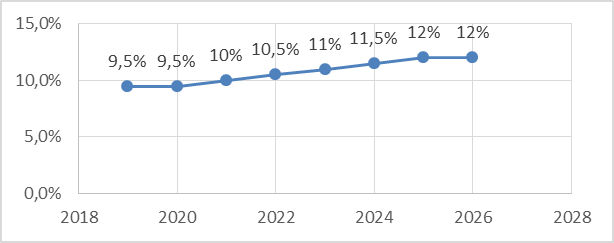

Ставка взносов работодателей составляет 9, 5% с 1 июля 2014 года. С июля 2021 года планируется ее постепенное повышение до 12 процентов к 2025 году (рис. 1). Однако дальнейшее повышение является политически чувствительным, и ведется активное лоббирование с целью сохранения ставки взноса на текущем уровне. Взносы облагаются налогом в размере 15%, что значительно ниже, чем чистая средняя налоговая ставка 23, 6%, выплачиваемая работниками с их дохода. [2]

|

|

|