|

Main directions of the budgetary and tax policy of the Russian Federation for 2021-2023 years

|

|

|

|

MAIN DIRECTIONS OF THE BUDGETARY AND TAX POLICY OF THE RUSSIAN FEDERATION FOR 2021-2023 YEARS

Bakieva Dilyara Maratovna, Loginova Nadezhda Vyacheslavovna

Volga State University of Technology

In the article the main directions of budgetary and tax policy for 2021-2023 years. The basic foreign economic prerequisites for the basic forecast are highlighted goals, tasks, measures for the realization of the development of budgetary and tax policies are set.

Keywords: base forecast, economic activity, budgeting, tax expenditures.

УДК 657. 6

АКТУАЛЬНЫЕ ВОПРОСЫ БЮДЖЕТИРОВАНИЯ

И УПРАВЛЕНЧЕСКОГО УЧЁТА В ДЕЯТЕЛЬНОСТИ

АО «ЎЗБЕКИСТОН ТЕМИР ЙЎЛЛАРИ»

Бобомуродов Нарзуллобек Эркинович

Ташкентский государственный транспортный университет, Узбекистан, Ташкент

sofsul@mail. ru

В статье предлагается оптимизация основной деятельности железнодорожной компании посредством организации управленческого учета, центров финансовой ответственности в структуре отдела казначейства.

Ключевые слова: управленческий учёт, железнодорожный транспорт, центры финансовой ответственности,

В современных условиях постоянного роста конкуренции, эффективное корпоративное управление служит дополнительным источником повышения прибыльности компании при этом существенно возрастает ответственность руководителей за принимаемые ими управленческие решения.

На сегодняшний день железнодорожный транспорт В Республике Узбекистан является неотъемлемой частью производственных и бизнес процессов, а транспортная составляющая участвует во множестве технологических процессов, выполняя задачи логистической системы.

Вопросы управленческого учёта и бюджетирования в эффективной организации деятельности железнодорожного транспорта требуют тщательного рассмотрения и изучения в связи с недостаточно эффективным использованием.

|

|

|

Процесс организации управленческого учёта на железнодорожном транспорте по нашему мнению, должен осуществляться в несколько этапов [2, c. 38]:

1. Определение финансовой структуры путем выделения центров финансовой ответственности.

2. Разработка состава, содержания и форматов управленческой отчетности.

3. Разработка методов управленческого учета затрат и калькулирования себестоимости продукции.

4. Разработка управленческого плана счетов и порядка отражения типовых хозяйственных операций.

5. Разработка внутриотраслевых положений и инструкций, регламентирующих ведение управленческого учета и бюджетирования.

Указанные этапы организации управленческого учёта и бюджетирования к АО «Ўзбекистон темир йўллари» напрямую зависят от вида, обхема и эффективного бюджетирования перевозочной деятельности [1, c. 57].

Основу системы бюджетирования АО «Ўзбекистон темир йўллари» составляет управленческая структура, представленная на схеме.

Тенденции развития методов управления в крупных монопольных компаниях, коим является АО «Ўзбекистон темир йўллари», а также результаты изучения этапов реформирования их финансовой системы, за счет внедрения казначейской системы, указывают на целесообразность создание аналогичного подразделения на АО «Узбекистон темир йуллари». Предлагаемая структура отдела казначейства представлена на рис. 1.

Рис. 1. Предлагаемая структура отдела казначейства

АО «Ўзбекистон темир йўллари»

Основной целью реализации предлагаемого отдела казначейства является усиления контроля за целевым расходованием финансовых средств с использованием современных информационных технологий и повышения эффективности управления доходами и расходами всех уровней.

Система бюджетного управления включает в себя центры финансовой ответственности – структурные подразделения АО «Ўзбекистон темир йўллари» в функциональные обязанности которых входит контроль за составлением плана деятельности подразделения, состоящего из совокупности бизнес-заданий, а также за движением материально-технических ресурсов по закрепленным за ними статьям на этапе фактической реализации запланированных мероприятий. В состав центров финансовой ответственности входят:

|

|

|

- структурные подразделения АО «Ўзбекистон темир йўллари»;

- структурные подразделения РЖУ;

- АО «Ўзбекистон темир йўллари» - собственно.

Среднесрочные финансовые планы АО «Ўзбекистон темир йўллари» формируются по укрупненным бюджетным показателям на основании прогнозных данных. Для качественной подготовки финансовых планов необходимо обеспечить сбалансированное прогнозирование объемных и качественных показателей работы структурных подразделений. На основе параметров утвержденного финансового плана и прогнозных значений укрупненных бюджетных параметров разрабатываются бюджеты центров ответственности, входящих в АО «Ўзбекистон темир йўллари». При этом следует иметь в виду, что показатели бюджета АО «Ўзбекистон темир йўллари» на год и среднесрочного финансового плана по первому году – тождественны.

Внедряя управленческий учет, важно распределить все денежные средства между структурными подразделениями, которые будут отвечать за их движение. Эти подразделения называют центрами финансовой ответственности (ЦФО). Каждый центр имеет свой бюджет, а его менеджеры – возможность самостоятельно принимать решения в рамках бюджета. Такая децентрализация управления финансами повышает оперативность работы отдельных подразделений и компании в целом. И, кроме того, это помогает добиться прозрачности бизнеса: руководителям предприятия становится легче контролировать его отдельные участки и видеть все источники возникновения доходов и расходов [3, c. 12].

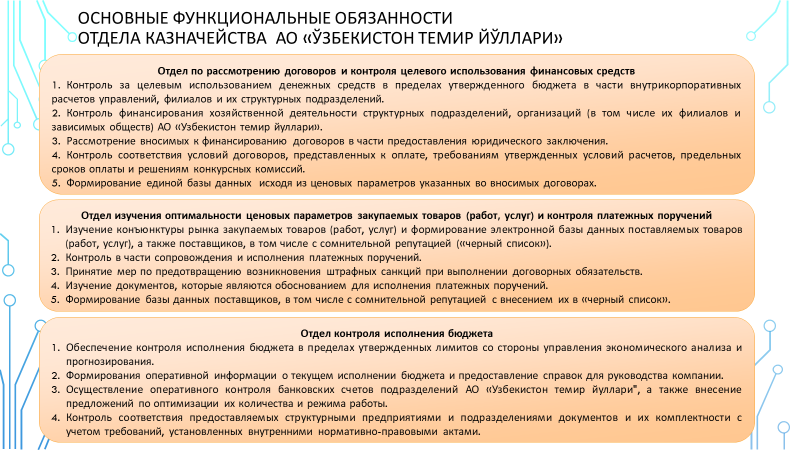

Для каждого ЦФО определяется свой плановый бюджет доходов и расходов. На рис. 2 представлены основные функциональные обязанности отдела казначейства АО «Ўзбекистон темир йўллари».

А затем оценивается эффективность их работы путем сравнения плановых и фактических показателей. Так, предлагается выделить оптимальные типы ЦФО для железнодорожной транспортной компании.

|

|

|

Центр прибыли. Подразделение, зарабатывающее прибыль. Его руководитель отвечает как за расходы, так и за доходы, и все эти операции отражаются в управленческом учете. Таким подразделением может быть любая производственная структура или торговая структура, действующая по принципу самоокупаемости.

Центр затрат. Подразделение, обслуживающее другие ЦФО. Финансируется за счет центров прибыли. Часто выделяют центры нормативных затрат (например, производственные цеха) и управленческих затрат (например, бухгалтерия, административный отдел, служба безопасности).

Центр доходов. Подразделение, руководитель которого отвечает только за по лучение доходов предприятия. То есть имеет возможность контролировать тарифы и объёмы продаж [4, c. 61].

|

|

|