|

Метод кумулятивного построения ставки дисконта 9 глава

|

|

|

|

Результирующее влияние этих двух противоположно действующих факторов приводит либо к увеличению, либо к снижению NPV, позволяя тем самым, судить об эффективности применения страхования.

Однако инвесторы могут потребовать снижения рисков проекта до необходимых пределов. В этом случае отправной точкой для оценки эффективности методов управления риском будет сравнение затрат на их осуществление при обеспечении одинакового требуемого уровня риска.

Пример 2. Инвестирование в ценные бумаги

При инвестировании в биржевые активы инвестор на основании данных прошлых лет о колебаниях курса может оценить, с какой вероятностью он получит требуемый уровень дохода. После этого свою будущую экономическую выгоду он может определить в виде математического ожидания, т.е. как произведение вероятности на ожидаемую прибыль.

После этого инвестор для снижения риска может применить методы хеджирования либо застраховать будущую прибыть обычным способом. В первом случае инвестор зафиксирует меньшую прибыль, но с большей вероятностью, а также понесет затраты на операцию хеджа. Во втором случае он зафиксирует желаемую прибыль, но понесет значительные затраты на уплату страховой премии.

В практическом плане для сравнительной оценки эффективности различных способов управления риском можно воспользоваться методом их попарного сравнения и затем построить иерархию результатов, основанную на применении выбранных критериев.

10.3. АНАЛИЗ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ СТРАХОВАНИЯ И САМОСТРАХОВАНИЯ

10.3.1. Методика анализа

Рассмотрим способ сравнительной оценки эффективности двух наиболее употребительных финансовых механизмов управления риском — страхования и самострахования, который получил в западной литературе название метода Хаустона. Суть его заключается в оценке влияния различных способов управления риском на «стоимость предприятия» (value of organization).

|

|

|

Стоимость предприятия можно определить через стоимость его свободных активов. Свободные (или чистые) активы предприятия — это разность между величиной всех его активов и обязательств. Решения по страхованию или самострахованию риска изменяют стоимость предприятия, поскольку затраты на эти мероприятия уменьшают денежные средства или активы, которые организация могла бы направить на инвестиции и получить прибыль. В рассматриваемой модели учитывается также возникновение убытков в будущем от рассматриваемых рисков.

Предполагается также, что оба финансовых механизма в равной степени покрывают рассматриваемый риск, т.е. обеспечивают одинаковый уровень компенсации будущих убытков.

При страховании предприятие уплачивает в начале финансового периода страховую премию и гарантирует себе компенсацию убытков в будущем. Стоимость предприятия в конце финансового периода при осуществлении страхования выразим следующей формулой:

S, =S-P+r(S-P), (10.1)

где Si — стоимость предприятия в конце финансового периода при страховании;

S— стоимость предприятия в начале финансового периода;

Р — размер страховой премии;

г — средняя доходность работающих активов.

Величина убытков не влияет на стоимость предприятия, поскольку они, как предполагается, полностью компенсируются за счет выплаченных страховых возмещений.

| (10.2) |

При самостраховании предприятие полностью сохраняет собственный риск и формирует специальный резервный фонд — фонд риска. Влияние на величину свободных активов полностью сохраненного риска можно оценить следующей формулой:

SR = S - L + r (S- L - F) + iF,

где SR — стоимость предприятия в конце финансового периода при полностью сохраненном риске;

|

|

|

L — ожидаемые потери от рассматриваемых рисков;

F— величина резервного фонда риска;

i — средняя доходность активов фонда риска.

При самостраховании предприятие терпит два вида убытков — прямые и косвенные. Прямые убытки выражаются в виде ожидаемых годовых потерь L. Кроме ожидаемых потерь L, определенные средства должны быть направлены в резервный фонд F, чтобы обеспечить компенсацию ожидаемых потерь, причем с некоторым запасом. Предполагается, что активы хранятся в резервном фонде в более ликвидной форме, чем активы, инвестированные в производство, поэтому они приносят меньший доход. Сравнение значений SI и SR позволяет судить о сравнительной экономической эффективности страхования и самострахования.

Следует отметить, что для большей точности расчетов необходимо учитывать дисконтирование денежных потоков вследствие распределения убытков во времени, задержек в выплате страхового возмещения, связанных с оформлением и предъявлением претензий, и наличия инфляции.

10.3.2. Результаты анализа эффективности

Зададимся целью определить из модели Хаустона условие эффективности использования страхования на предприятии для защиты от рисков. Математически данное условие можно записать в следующем виде:

Si> SR. (10.3)

Это говорит о том, что стоимость предприятия в конце финансового периода при страховании должна быть выше.

Подставляя в неравенство (10.3) выражения (10.1) и (10.2) и произведя некоторые преобразования, получим следующее выражение:

|

(10.4)

где Р — страховая премия;

Lcp — приведенные средние ожидаемые убытки;

F — размер фонда риска в случае осуществления самострахования;

r — средняя доходность на работающие активы;

i — средняя доходность на активы фонда риска.

Из неравенства (10.4) уже можно определить максимально допустимый размер страховой премии, если сделать определенные предположения о величинах, в него входящих.

Два ключевых параметра, от которых зависит соблюдение или несоблюдение указанного неравенства, — это средние ожидаемые убытки Lcp и размер резервного фонда риска F. Рассмотрим основные закономерности, характерные для этих величин.

|

|

|

В целях корректности расчета в формуле (10.4) необходимо использовать значение ожидаемых убытков Lcp, приведенное к началу финансового периода. Реальные убытки распределены по периоду наблюдения, и те из них, которые произошли раньше по времени, сильнее влияют на изменение стоимости предприятия. В данном случае для корректировки величины Lcp можно использовать стандартные процедуры дисконтирования финансовых потоков.

Необходимый размер фонда риска F, который должен быть сформирован предприятием при самостраховании, можно оценить, исходя из следующих соображений. Денежные средства фонда риска, как уже упоминалось, также используются предприятием для извлечения прибыли, поскольку они являются «временно свободными» до тех пор, пока не понадобятся для компенсации убытков. Если бы эффективность использования фонда риска была равна эффективности использования производственных активов (т.е. r = i), то условие эффективности страхования, заданное неравенством (10.4), никогда бы не соблюдалось, поскольку страховая премия Р всегда больше средних ожидаемых убытков: Lcp: Р > Lcp.

Это обстоятельство вытекает из структуры страхового тарифа (см. главу 8), поскольку помимо величины средних убытков в нее заложены расходы на ведение дела и прибыль страховой компании (а также другие компоненты). Страхование всегда было бы менее экономически выгодно, чем самострахование. Однако, как правило, г > (', поскольку активы в фонде риска должны храниться в более ликвидной, а значит, менее доходной форме. Поэтому существует область значений тех переменных, при которых страхование будет более экономически выгодным механизмом, что выразится в увеличении стоимости предприятия.

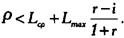

Размер фонда риска определяется в соответствии с субъективным восприятием риска страхователем. Для оценки данного фактора в модели используется уже упоминавшееся ранее понятие максимально приемлемого уровня убьггка LMax (см. главу 6). Логично было бы установить размер фонда риска равным величине максимально приемлемого убытка: F = LMax.

|

|

|

Отсюда можно найти окончательный вариант условия экономической эффективности использования страхования для покрытия рисков предприятия, выражаемый следующим образом:

(10.5)

(10.5)

Важно отметить, что неравенство (10.5) определяет максимально приемлемый для страхователя размер страховой премии исходя из внутренних свойств страхуемых рисков, которые описываются в модели параметрами Lmax и Lcp. Эти параметры могут быть определены на основе статистических данных. При их отсутствии в качестве приближенных значений Lmax и Lcp можно использовать доступные данные по другим предприятиям аналогичного профиля либо взять значения максимального и среднего годового убытка от рассматриваемых рисков за достаточно длительный период времени (в приведенных к уровню расчетного года суммах), скорректированные на коэффициент, определенный экспертным путем.

На основании анализа неравенства (10.5) можно сделать следующие выводы о влиянии различных условий на эффективность использования страхования на предприятии.

1. Чем больше размер формируемого предприятием фонда риска, тем менее эффективным оказывается самострахование.

Эффективность самострахования падает с увеличением доходности деятельности предприятия и растет с увеличением доходности ликвидных высоконадежных инвестиций. Это положение имеет очевидный экономический смысл: с увеличением доходности своей деятельности предприятию выгоднее вкладывать средства в производство, чем отвлекать их на создание фонда риска. С другой стороны, рост доходности ценных бумаг повышает привлекательность вложения в них временно свободных средств из фонда риска.

Глава 11

ПРОМЫШЛЕННАЯ БЕЗОПАСНОСТЬ И СТРАТЕГИЯ УПРАВЛЕНИЯ ПРОМЫШЛЕННЫМИ РИСКАМИ

Функционирование подавляющего большинства промышленных объектов, будь то нефтеперерабатывающий завод или теплоцентраль, представляет опасность для окружающей среды и населения. По этой причине вопросы обеспечения промышленной безопасности во всем мире подлежат государственному контролю и регулированию.

В России в этой области также существует обширная система нормативов и законодательно обусловленных требований. К ним относятся предельно допустимые нормы концентрации опасных веществ (ПДК) на производственных площадях и в окружающей среде, требования по установке необходимых устройств контроля за технологическими процессами, систем взрыво- и пожарозащиты, требования по уровню подготовки персонала, правила техники безопасности и многие другие аспекты. Во исполнение данных требований отраслевые министерства и промышленные предприятия разрабатывают собственные нормативно-технические и инструктивные материалы, регламентирующие их деятельность в этой сфере.

|

|

|

Основными регулирующими органами в области промышленной безопасности являются: Федеральный горный и промышленный надзор (Госгортехнадзор России), Министерство по чрезвычайным ситуациям (МЧС России), Государственный комитет по охране окружающей среды (Госкомэкология РФ), отраслевые министерства и ведомства.

Однако предприятия не должны ограничиваться вопросами обеспечения безопасности производства только лишь в рамках законодательных требований. Полномасштабная стратегия управления рисками промышленного предприятия должна охватывать более широкий круг проблем, чем просто соблюдение ряда норм и правил. Существующие риски следует рассматривать не только с технической, но и с экономической, политической, правовой и экологической точек зрения. Соответственно, должен быть расширен и перечень возможных методов воздействия на риск, включая финансовые механизмы, такие, как страхование и создание резервных фондов.

Общая концепция безопасности промышленного предприятия должна охватывать следующий круг вопросов:

1. Разработка единой методики сбора и представления информации о производственной деятельности для всех филиалов и подразделений.

2. Идентификация возможных опасностей и приводящих к ним инцидентов, оценка частоты инцидентов.

3. Сбор и "обработка данных по прошлым убыткам. Разработка единой методики оценки ущерба от неблагоприятных событий, которая должна учитывать как прямые, так и косвенные убытки.

4. Интегральная оценка риска, получение усредненных показателей по видам риска и отдельным объектам и подразделениям предприятия, выявление статистических закономерностей.

5. Оценка возможностей предприятия по управлению риском и наличия ресурсов для ликвидации последствий неблагоприятных ситуаций.

6. Формирование общей концепции промышленной безопасности, управления различными группами рисков с учетом их специфики, особенностей функционирования отдельных объектов, их территориальной расположенности и т.д. Учет законодательных требований к промышленной безопасности.

7. Создание комплексной системы мероприятий по управлению качеством выпускаемой продукции.

8. Закрепление разработанной концепции в нормативных и методических материалах, оформление декларации промышленной безопасности. Разработка перспективного плана мероприятий на период от трех до пяти лет.

11.1. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ В ОБЛАСТИ ПРОМЫШЛЕННОЙ БЕЗОПАСНОСТИ

В настоящее время к основным нормативным документам по промышленной безопасности федерального уровня относятся:

• Федеральный закон «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера» от 21 декабря 1994 г. № 68-ФЗ;

• Федеральный закон «О промышленной безопасности опасных производственных объектов» от 21 июля 1997 г. № 116-ФЗ;

• Постановление Правительства РФ «О декларации безопасности промышленного объекта Российской Федерации» от 1 июля 1995 г. № 675;

• Совместный приказ МЧС РФ № 222 и Госгортехнадзора РФ № 59 от 4 апреля 1996 г. «О порядке разработки декларации безопасности промышленного объекта Российской Федерации».

В 1995 г. постановлением Правительства РФ была впервые введена процедура декларирования безопасности производственных объектов. В принятом в 1997 г. Федеральном законе «О промышленной безопасности опасных производственных объектов» были четко сформулированы и юридически закреплены основные термины и понятия в области промышленной безопасности, требования по лицензированию видов деятельности в этой сфере, требования по разработке декларации и экспертизе промышленной безопасности, порядок оценки рисков опасного производственного объекта, требования по проектированию, строительству, приемке в эксплуатацию и эксплуатации опасных производственных объектов н т.д.

В Законе определены критерии отнесения производственного объекта к потенциально опасным (такие предприятия обязаны разработать и представить в уполномоченные органы декларацию промышленной безопасности), а также впервые установлено обязательное страхование ответственности за причинение вреда при эксплуатации опасного производственного объекта и утверждена необходимость наличия на производственном объекте нормативных правовых актов и технической документации по правилам ведения работ.

Федеральный горный и промышленный надзор России (Госгортехнадзор РФ) является основным государственным ведомством, устанавливающим нормы и правила безопасности на промышленных объектах. Он стал преемником соответствующего органа, действовавшего в бывшем СССР. Этим ведомством изданы многочисленные инструкции и методические указания, регламентирующие порядок проведения отдельных видов работ в различных отраслях промышленности, порядок получения лицензий и сертификацию изделий, правила безопасной эксплуатации технических сооружений и другие вопросы. Приведем в качестве примера некоторые из таких документов:

• Положение Госгортехнадзора РФ «О порядке выдачи специальных разрешений (лицензий) на виды деятельности, связанные с повышенной опасностью промышленных производств (объектов) и работ, а также с обеспечением безопасности при пользовании недрами» от 3 июля 1993 г. № 20;

• «Методические указания по проведению анализа риска опасных промышленных объектов», утверждены Постановлением Госгортехнадзора РФ № 29 от 12 июля 1996 г.;

• Постановление Госгортехнадзора РФ «Об утверждении правил проведения экспертизы промышленной безопасности» от 6 ноября 1998 г. № 64;

• Письмо Госгортехнадзора РФ «Об идентификации опасных производственных объектов» от 22 мая 1998 г. № 06-9/76;

• Письмо Госгортехнадзора РФ «О страховании ответственности за причинение вреда при эксплуатации опасных производственных объектов» от 23 апреля 1998 г. № 01-17/116 (вместе с «Методическими рекомендациями по внедрению обязательного страхования ответственности за причинение вреда при эксплуатации опасного производственного объекта», «Правилами страхования (стандартными) гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью или имуществу третьих лиц и окружающей природной среде в результате аварии на опасном производственном объекте»);

• Приказ Госгортехнадзора РФ «О порядке выдачи разрешений на выпуск и применение потенциально опасного промышленного оборудования» от 1 августа 1997 г. № 124.

11.2. ДЕКЛАРАЦИЯ ПРОМЫШЛЕННОЙ БЕЗОПАСНОСТИ

В совместном приказе МЧС России № 222 и Госгортехнадзора РФ № 59 от 4 апреля 1996 г. «О порядке разработки декларации безопасности промышленного объекта Российской Федерации» установлен порядок разработки декларации промышленной безопасности опасных производственных объектов. Ценность этого документа заключается в том, что в нем сформулирована единая методика сбора данных, анализа и оценки риска промышленных предприятий, а также определен порядок проведения ряда мероприятий по повышению безопасности объектов. Независимо от того, нужно или нет конкретному предприятию представлять в органы государственного контроля такую декларацию, данная методика может быть принята за основу для создания системы сбора информации и управления риском любого предприятия. Декларация состоит из следующих основных разделов:

1. Общая информация.

2. Анализ безопасности и риска.

3. Обеспечение готовности промышленного объекта к локализации и ликвидации чрезвычайных ситуаций.

4. Информирование общественности.

Раздел общей информации должен содержать следующие сведения о промышленном объекте:

• краткое описание объекта;

• описание месторасположения объекта;

• данные о персонале и проживающем вблизи населении;

• обоснование идентификации особо опасных производств;

• общие меры безопасности;

• страховые данные.

Краткое описание объекта — это наименование предприятия, сведения о руководстве, ведомственном подчинении, почтовый адрес и средства связи, профиль предприятия, краткую характеристику производимой продукции и другие сведения. Информация о его месторасположении включает в себя: размеры и границы территории, наличие и границы запретных и санитарно-защитных зон, данные о топографии района расположения и сведения о природно-климатических условиях.

Данные о персонале и окружающем населении должны быть следующими:

• численность и размещение персонала;

• численность персонала на окружающих объектах и организациях, которые могут оказаться в зоне действия поражающих факторов при аварии на промышленном объекте;

• численность и характер размещения населения на прилегающей территории, которая может оказаться в зоне действия поражающих факторов при аварии;

• наличие и вместимость находящихся на окружающей территории мест массового скопления людей (больницы, детские сады и ясли, стадионы, вокзалы и т.д.).

В качестве обоснования идентификации опасных производств приводится их перечень с указанием потенциально опасных веществ и их количеств для каждого производства. Если объект застрахован, то в разделе приводятся: наименование и адрес страховщика, вид страхования, максимальный размер страховой ответственности с разбивкой по отдельным объектам и порядок возмещения ущерба в случае аварии.

Данные об общих мерах безопасности включают в себя:

• перечень необходимых и (или) действующих лицензий на осуществление на промышленном объекте видов деятельности, связанных с промышленной опасностью;

• характеристику системы контроля за безопасностью, сведения об организации служб технического надзора и техники безопасности, противоаварийных сил и аварийно-спасательных служб;

• характеристику системы мероприятий по проведению сбора данных о травматизме, аварийности на промышленном объекте, а также осуществлению анализа их основных причин;

• характеристику профессиональной и противоаварийной подготовки персонала с указанием порядка допуска персонала к работе и регулярности проверки знаний норм и правил безопасности;

• мероприятия по обучению персонала способам защиты и действиям при аварии;

• перечень планируемых мероприятий, направленных на повышение промышленной безопасности;

• перечень основных нормативных документов, регламентирующих требования по безопасному ведению работ.

В разделе «Анализ безопасности и риска» должны быть отражены данные об используемых на объекте технологиях и их аппаратурном оформлении, результаты анализа риска, принятые и запланированные на предприятии меры по обеспечению безопасности и противоаварийной устойчивости.

Данные о технологиях и аппаратурном оформлении включают: характеристику опасных веществ, описание технологий и технических решений, направленных на обеспечение безопасности, характеристику пунктов управления.

Описание каждой технологии содержит следующие сведения: принципиальную технологическую схему с обозначением основного оборудования и кратким описанием технологического процесса; план размещения основного технологического оборудования, в котором обращается опасное вещество; перечень оборудования, в котором обращается опасное вещество; данные о распределении опасных веществ.

Среди технических решений, направленных на повышение безопасности, должны быть следующие:

• по исключению разгерметизации оборудования и предупреждению аварийных выбросов опасных веществ;

• направленные на предупреждение развития промышленных аварий и локализации выбросов опасных веществ;

• по обеспечению взрывопожаробезопасности;

• по описанию систем автоматического регулирования, блокировок, сигнализаций и др.

В раздел по пунктам управления технологическими процессами следует включить сведения об их расположении и оборудовании, а также характеристику противоаварийной устойчивости с точки зрения безопасности персонала и возможности управления процессами при аварии.

Необходимо также привести результаты анализа риска на промышленном объекте, содержащие следующие сведения:

• данные об авариях и отказах на объекте, имевших место в прошлом;

• данные об авариях и отказах, имевших место на других объектах аналогичного назначения или использующих аналогичные опасные вещества;

• выявление возможных причин возникновения и развития аварийных ситуаций с учетом отказов и неполадок оборудования, возможных ошибочных действий персонала, внешних воздействий природного и техногенного характера;

• определение сценариев возможных аварий;

• оценку количества опасных веществ, способных участвовать в аварии;

• обоснование применяемых для оценки опасности физико- математических моделей и методов расчета.

Для наглядности должны быть приведены блок-схемы вероятных сценариев возникновения и развития аварий с изображением постадийного развития аварий на разных уровнях в зависимости от масштабов и тяжести последствий.

В заключение следует указать результаты количественной оценки риска аварий и чрезвычайных ситуаций, в том числе:

• определение возможных последствий аварий и чрезвычайных ситуаций с учетом их вероятности;

• определение зон действия основных поражающих факторов при различных сценариях аварии;

• оценку возможного числа пострадавших, с учетом смертельно пораженных среди персонала и населения в случае аварии;

• оценку величины возможного имущественного ущерба физическим и юридическим лицам в случае аварии.

Раздел декларации «Обеспечение готовности промышленного объекта к локализации и ликвидации чрезвычайных ситуаций» должен содержать описание системы оповещения о чрезвычайных ситуациях, данные о средствах и мероприятиях по защите людей, порядок организации медицинского обеспечения.

Описание системы оповещения о чрезвычайных ситуациях включает в себя: сведения о создании и поддержании в готовности локальной системы оповещения персонала и населения о возникновении чрезвычайных ситуаций, схемы и порядок оповещения о чрезвычайных ситуациях, требования к передаваемой при оповещении информации.

Описание средств и мероприятий по защите людей содержит следующие сведения:

• характеристику мероприятий по созданию на объекте и поддержанию в готовности сил и средств по предупреждению и ликвидации чрезвычайных ситуаций;

• характеристику мероприятий по обучению работников предприятия способам защиты и действиям при аварии;

• характеристику мероприятий по защите персонала объекта в случае возникновения чрезвычайных ситуаций;

• порядок действий сил и средств по предупреждению и ликвидации чрезвычайных ситуаций;

• сведения о необходимых объемах и номенклатуре материальных и финансовых резервов, необходимых для ликвидации чрезвычайных ситуаций.

Информация по организации медицинского обеспечения при наступлении чрезвычайных ситуаций — это сведения о составе сил медицинского обеспечения на промышленном объекте и порядок оказания первой помощи пострадавшим.

Раздел «Информирование общественности» включает в себя сведения о порядке информирования населения и органов власти о прогнозируемых и возникших на промышленном объекте чрезвычайных ситуациях, а также порядок предоставления заинтересованным лицам информации, содержащейся в декларации безопасности.

11.3. ОРГАНИЗАЦИЯ МЕРОПРИЯТИЙ ПО УПРАВЛЕНИЮ РИСКОМ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

Теперь рассмотрим общие принципы организации и проведения на промышленном предприятии мероприятий по снижению риска и ограничению размеров ущерба при чрезвычайных ситуациях.

Законодательные и нормативные требования по управлению риском на промышленном объекте сводятся к положениям, перечисленным ниже.

1. Осуществление предупредительных мер, направленных на снижение рисков и повышение безопасности производства.

2. Проведение мероприятий по ограничению масштабов возможных последствий аварий и других неблагоприятных событий.

3. Создание необходимых резервов материальных и финансовых ресурсов для ликвидации чрезвычайных ситуаций.

4. Страхование ответственности за причинение вреда третьим лицам и окружающей среде.

Как легко заметить, основной упор в государственной политике по управлению риском делается на осуществление различных предупредительных организационно-технических мероприятий, а также мер, позволяющих ограничить размеры ущерба при наступлении чрезвычайных ситуаций.

Меры по снижению риска должны включать в себя:

• соблюдение требований безопасности при разработке проектной документации и строительстве объекта;

• использование безопасных материалов и технологий при эксплуатации производственного объекта;

• использование эффективных систем контроля за технологическими процессами на объекте;

• соблюдение правил эксплуатации;

• специальное обучение и переподготовка персонала производственного объекта и др.

К мероприятиям по ограничению размеров ущерба относятся:

• создание систем оповещения о чрезвычайных ситуациях персонала и населения;

• различные технические средства, ограничивающие действие поражающих факторов — системы пожаротушения, аварийная вентиляция, заградительные устройства, предотвращающие распространение огня и взрывной волны и т.д.;

• подготовка средств и мероприятий по защите людей;

• организация оперативного медицинского обеспечения. Единственный вид страхования, который предприятия обязаны

проводить в силу закона, — это страхование ответственности за причинение вреда третьим лицам. Минимальный объем страховой ответственности предприятий определяется Законом «О промышленной безопасности...» в зависимости от уровня опасности производства следующим образом:

а) для опасного производственного объекта, если на нем:

• получаются, используются, перерабатываются, образовываются, хранятся, транспортируются, уничтожаются опасные вещества в количествах, равных количествам, указанным в Приложении 2 к Закону или превышающих их, — 70 ООО минимальных размеров оплаты труда (МРОТ), установленных законодательством Российской Федерации на день заключения договора страхования;

• получаются, используются, перерабатываются, образовываются, хранятся, транспортируются, уничтожаются опасные вещества в количествах, меньших чем количества, указанные в Приложении 2 к Закону, — 10 ООО минимальных размеров оплаты труда, установленных законодательством Российской Федерации на день заключения договора страхования;

|

|

|