|

III. Акции. Фактически единственным обоснованным источником дохода для акционеров является собственный капитал компании (BV), а основной причиной его изменения является финансовый результат ее деятельности.

|

|

|

|

III. Акции

Инструмент, дающий право собственности на средства производства, которые в свою очередь позволяют производить товары и услуги, генерирующие денежный поток для владельца. Инструмент имеет вторичное обращение и оценку в деньгах. При этом владелец акции претендует на часть собственного капитала компании, акционером которой он является. Фактически это есть ценность, принадлежащая самой компании и приходящаяся на акции этой компании.

Упрощенно – это денежная оценка результата владения акцией в случае ликвидации компании и распределения ее капитала среди акционеров. У акции существует как бы две стоимости: цена самой акции на вторичном рынке – P и размер собственного капитала компании на одну акцию – BV.

Инвестор, приобретая акцию за P, фактически в моменте получает право на текущее значение BV. Доход инвестора получается в результате увеличения P. Обоснованный рост P – это следствие увеличения BV, в первую очередь за счет получения прибыли (E) бизнесом компании, акционером которой является инвестор. То есть, стоимость P при P > BV должна «наполниться» собственным капиталом BV. Выплата дивидендов или обратный выкуп акций есть частный случай распределения BV между акционерами.

Фактически единственным обоснованным источником дохода для акционеров является собственный капитал компании (BV), а основной причиной его изменения является финансовый результат ее деятельности.

Ключевой характеристикой каждого бизнеса, с экономической точки зрения, является рентабельность собственного капитала ROE, она же – скорость роста BV, то есть ежегодное соотношение прибыли к собственному капиталу на начало года: ROE = E/BV.

|

|

|

Размер ROE, его стабильность и долговечность в сочетании с размером собственного капитала BV являются основными, а по сути – единственными составляющими стоимости любого бизнеса.

Так или иначе, абсолютно все особенности и преимущества бизнеса трансформируются в эти ключевые показатели. Превышение P над BV может быть оправданным лишь в случае возможного (гарантированного не может быть по определению) ускоренного роста BV к уровню P. Это значит, что ROE должно быть больше R, где R – уровень общедоступных ставок, например ставка депозита. При этом превышение P над BV при ROE > R обосновано лишь в определенном размере.

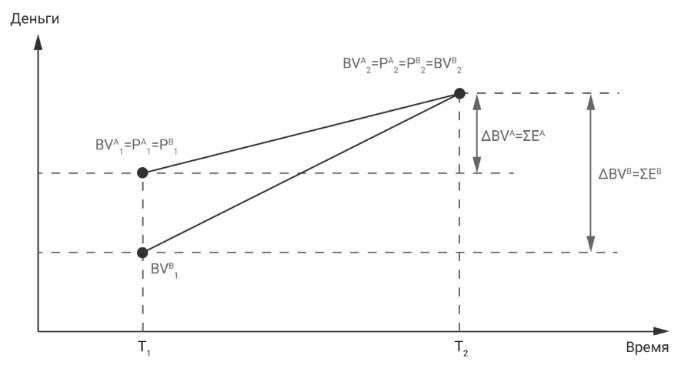

Иллюстрация причин и размера превышения стоимости (P) над ценностью (BV)

В качестве упрощенного примера рассмотрим две компании, бизнес которых конечен и в итоге между акционерами будет разделен заработанный собственный капитал компании. Компания A ведет деятельность с доходностью рыночных ставок ROEA = R, а компания B имеет ROEB > R. Тогда с учетом того, что инвесторы уравнивают доходности в эти финансовые инструменты, будет справедливо следующее положение вещей.

Разница между PB1 и BVB1 – это премия за более высокий темп роста собственного капитала данного бизнеса или, иначе говоря, за более высокую эффективность, которая выражается в более высоком значении ROE бизнеса в сравнении со средним уровнем процентных ставок.

В течение срока жизни бизнеса курс его акций (стоимость) неуклонно двигается к итоговой ценности, естественно, на практике курс акции не растет линейно, как это показано на графике выше.

Логичным в течение жизни компании является равенство стоимости акции и размера собственного капитала на акцию при ROE = R, при этом выплата дивидендов одинаково уменьшает и стоимость акции, и собственный капитал на акцию. Выплата дивидендов Div в размере всей чистой прибыли E при ROE = R будет приводить к тому, что и стоимость акции, и собственный капитал на акцию не будут расти, но инвестор будет получать доходность равную ROE = R за счет дивидендов (влияние налогов на дивиденды не учитываем).

|

|

|

Если предположить, что точка окончания деятельности бизнеса стремится в бесконечность (хотя мы понимаем, что любой бизнес рано или поздно закончит свою работу), то картина может выглядеть следующим образом.

Из-за неопределенности срока окончания бизнеса (конечная точка сильно удалена во времени) темп изменения стоимости P может совпадать с темпом изменения ценности BV, то есть двигаться по параллельным траекториям (параллельные прямые пересекаются в бесконечности).

При этом в случае P = BV ситуация не содержит рисков потери капитала для акционера (стоимость и ценность двигаются по одной траектории), что является логичным и обоснованным; при P > BV инвестор продолжает «авансировать» ценность стоимостью, а разрыв между ними может не сокращаться. В таком случае инвестору необходимо оценивать риск и сроки прекращения деятельности бизнеса, крайне важным это является при P > BV и особенно при P > > BV.

Также необходимо понимать, что будет происходить со способностью бизнеса наполнять стоимость ценностью: получать прибыль и сохранять темп ее получения в будущем (ROE > R).

Следует заметить, что скорость изменений в современном мире постоянно возрастает и то, что казалось незыблемым 10 лет назад, сейчас вызывает улыбку. Достаточно проанализировать изменение состава и сроки ротации эмитентов в основных фондовых индексах, чтобы понять – мир не стоит на месте, а темп перемен увеличивается. Поэтому инвестировать в компании с большим отрывом стоимости от ценности (P/BV > > 1) нужно крайне осторожно. При уровне процентных ставок 10% (а значит, P/E = 10) и неизменном значении прибыли уплаченная стоимость P наполняется ценностью (ежегодной прибылью) на 70% за 10 лет и менее чем на 40% за 5 лет (подробнее в материале «Такой понятный и загадочный P/E»).

При таких темпах необходимо оценивать, какая доля P обеспечена размером BV изначально, то есть как быстро будет компенсирована разница P – BV ежегодно зарабатываемой прибылью. В противном случае остается надеяться только на то, что кто-то по непонятным причинам на вторичном рынке приобретет твои акции дороже.

|

|

|

Никто не отрицает, что в рамках одной компании, в связи с колоссальными перспективами ее бизнеса, может произойти существенное увеличение прибыли, которое легко компенсирует текущий разрыв между ценностью и стоимостью. Но возможно ли такое для большого количества компаний при существующей ограниченности денежных ресурсов той или иной экономики? Часто инвестор пренебрегает рисками постоянства денежного потока (зарабатываемой прибыли) или переоценивает длительность периода и размер увеличения доходов бизнеса. В такой ситуации большая часть стоимости P формируется из-за будущих – ожидаемых (совершенно негарантированных) доходов бизнеса, существующая же ценность BV не занимает заметной доли в текущей стоимости P.

С учетом сложности прогнозирования тенденций в столь динамично изменяющемся мире, рациональным поведением является ориентир на внезапную остановку любого бизнеса и на BV, как на «несгораемую» часть его стоимости.

Необходимо отдельно отметить важную особенность такой субстанции, как деньги, – денежные единицы согласно договоренности людей служат критерием определения размера ценности чего-либо, то есть мир существует в системе координат номинальных денежных единиц (см. «Абстракция денег»). Еще одной сложностью существующей финансовой системы, в которой работает бизнес, является абстрактный характер самих денег и возможная переоценка материальной ценности бизнеса в номинальных денежных единицах.

Основным показателем такого процесса и является инфляция. То есть мир существует в рамках рекурсивной системы – ценность денег является следствием работы бизнеса (производство товаров и услуг), но при этом стоимость и ценность самого бизнеса задается в номинальных денежных величинах (чем-то напоминает толковый словарь: где смысл каждого слова определяется самими же словами).

|

|

|

Исходя из этого в настоящем моменте стоимость и ценность денег всегда равны, а соотношение P/BV = 1 выполняется по определению. Как следствие, продажа какого-либо актива за деньги есть перевод стоимости в ценность, то есть P → BV и P = BV. Это и является основной причиной пренебрежения участниками рынка размером ценности актива в его стоимости. Действительно, если за счет покупателя на вторичном рынке можно наполнить стоимость ценностью, так ли важно ориентироваться на обеспечение стоимости актива его «внутренней» ценностью? Вопрос, будет ли следующий покупатель покупать по этой цене? Важно помнить, что ежедневно на рынке обращается не более 0, 2% от общего количества акций, и именно этим незначительным количеством задается стоимость 100% компании.

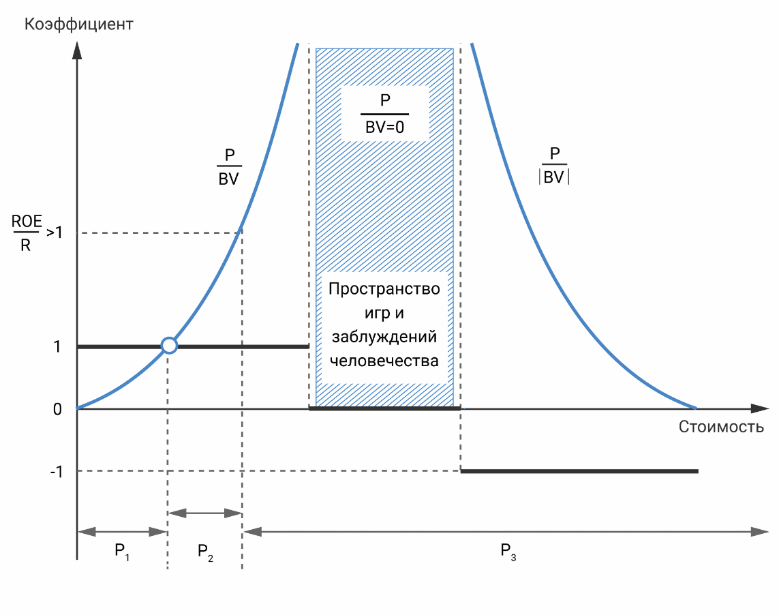

Учитывая вышесказанное, все инструменты в этой системе измерений можно разместить на плоскости, представленной на схеме.

Рыночная стоимость любого актива зависит только от трех составляющих: P = P1 + P2 + P3,

где P1 – существующая (имеющаяся) ценность BV (P1 = BV);

P2 – потенциальная ценность, обоснованная ускоренным ростом BV в будущем благодаря ROE > R;

P3 – оптимистические или неведомые (необоснованные) ожидания создания ценности.

Существует два крайних полюса наполнения стоимости ценностью:

· гиперконсервативный – стоимость меньше первой составляющей P < P1;

· иррациональный – стоимость определяется только третьей составляющей P = P3, при P1 = 0 и P2 = 0.

|

|

|