|

14.9. Актуализация портфеля: доводы и следствия (Курс «Аспирантура»)

|

|

|

|

14. 9. Актуализация портфеля: доводы и следствия (Курс «Аспирантура»)

Течение времени - это изменяемые сущности с неизменной сутью... Текущий мир всегда несовершенен, но он совершенствуется во времени...

В течение многих лет мы снова и снова задумывались об услуге доверительного управления (ДУ): о форме, смысле, характеристиках, без которых невозможно ее существование. Ранее мы рассматривали состав и условия, при которых услуга ДУ приносит пользу и обществу, и отдельному человеку. Постараемся объяснить, что есть ДУ с течением времени в условиях меняющегося мира и какова эффективность этой деятельности.

В течение многих лет мы снова и снова задумывались об услуге доверительного управления (ДУ): о форме, смысле, характеристиках, без которых невозможно ее существование. Ранее мы рассматривали состав и условия, при которых услуга ДУ приносит пользу и обществу, и отдельному человеку. Постараемся объяснить, что есть ДУ с течением времени в условиях меняющегося мира и какова эффективность этой деятельности.

Для начала мы хотели бы ввести в обиход новый термин в области управления активами – актуализация портфеля. В основном мы будем говорить об актуализации портфеля ценных бумаг.

Согласно Википедии, «Актуальность – это важность, значительность чего-либо для настоящего момента». В отношении активов в наборе характеристик присутствуют и такие свойства, как востребованность и ценность в будущем, иначе к этому не было бы интереса в настоящем. Актуализация позволяет владеть набором активов, соответствующим данному этапу развития человечества с прицелом на будущее изменение реалий мира.

Актуализация – это реализация действий в соответствии с определенными методиками и алгоритмами, направленными на поддержание состава и структуры портфеля активов в рамках заданных критериев риска. Очевидно, со временем в процессе актуализации происходит изменение состава (набора активов) и структуры (доли конкретных активов) портфеля. Изменение портфеля можно рассматривать только через призму изменения доли. Действительно, любой портфель содержит все имеющиеся активы на рынке, только часть из них имеет долю, равную нулю. В рамках системы управления капиталом компании Арсагера структура портфеля – это следствие потенциальной доходности активов и лимитов, вытекающих из современного соотношения стоимости активов, причиной которому являются предпочтения инвесторов и степень влияния самих компаний.

|

|

|

Как следствие, доверительное управление активами есть деятельность в рамках актуализации портфеля.

Актуализация включает в себя три основных блока функций.

1. Мониторинг и риск-менеджмент

Периодическое ранжирование активов есть не что иное, как реакция на фактическую актуализацию мира: мониторинг количественных критериев происходящих изменений, силы и масштаба явлений, определение границ поля деятельности (подробнее см. «Система управления капиталом: принципы ранжирования активов и виды операций»).

В последующем в этом блоке осуществляется контроль соблюдения ограничений и оценка результатов в сравнении со среднерыночными показателями (подробнее см. «Система управления капиталом: общие принципы»).

2. Определение и поддержание состава и структуры портфеля активов

Аналитический блок: непрерывный расчет потенциальной доходности активов с учетом всей имеющейся на текущий момент информации.

Операционный блок: формирование, а затем ежедневное поддержание структуры портфеля активов с учетом потенциальной доходности каждого актива и ограничений, налагаемых системой риск-менеджмента (подробнее см. «Как инвестировать в акции, используя потенциальную доходность? »).

3. Реализация прав и выполнение обязанностей, вытекающих из состава имущества, юридическая защита сделанных инвестиций

В рамках этих функций обеспечивается сохранность активов (учет и хранение), уплата налогов, реализация прав собственника (голосование, вынесение вопросов в повестку ОСА, работа в советах директоров и пр. ), отпор некорректным действиям в отношении имущества, находящегося в управлении (см. «Место и роль компаний, управляющих капиталом, в экономике»).

|

|

|

Рассмотрим, согласно трем описанным выше блокам функций, столь популярную систему актуализации портфеля как индексное управление.

Во-первых, любой индексный фонд с заданной периодичностью осуществляет ранжирование активов в соответствии с определенным набором критериев (размер оборота, капитализация фри-флоата и т. п. ), исходя из этих критериев формируются доли конкретных акций (или других активов) в составе портфеля. В последующем и состав, и доли в портфеле фактически определяются другими участниками торгов, а также самим индексным фондом в зависимости от вводов/выводов денежных средств (элемент рекурсивности). Таким образом, соблюдаются и ограничения в соответствии с системой лимитов. Бонусом такого аутсорсинга также является отсутствие отклонения от среднерыночного результата, так как результат индексного фонда и используется как бенчмарк (см. «Индексный фонд. Выбор и смысл»).

Во-вторых, аналитическая деятельность в такой системе управления (актуализации) отсутствует. По сути, она также передана на аутсорсинг сторонним участникам или (при превалирующем влиянии индексных фондов) носит рефлексивный характер, не имеющий к фундаментально обоснованному принятию решений никакого отношения. Поддержание лимитов отчасти также передано на аутсорсинг игрокам, задающим цены активов в текущий момент. Осознанным действием в рамках деятельности по поддержанию лимитов является лишь распределение приходящих/уходящих в/из фонда денежных средств и перегруппировка состава портфеля в соответствии с результатами прошедших торгов за определенный период (в зависимости от периодичности определения состава индекса). Стиль действий носит формальный, технический характер.

В-третьих, стандартное использование инфраструктуры владения активами и учета прав. Но полное игнорирование прав и возможностей, которые дают, например, акции, входящие в состав фонда (голосование, вхождение в состав советов директоров и т. п. ). Также полное игнорирование участия в корпоративных процедурах (обратный выкуп, оферты, IPO и пр. ).

|

|

|

Юридическая защита полностью зависит от сторонних сил: финансового регулятора (центральный банк, комиссия по ценным бумагам и т. п. ), активных акционеров, ассоциаций по защите прав инвесторов и др. Основной способ решения проблем – «голосование ногами».

Практика доказывает, что актуализация портфеля необходима и неизбежна. Концепция неизменчивости мира несостоятельна. Появляются новые сферы жизни общества, новые продукты и услуги, как следствие, возникают новые бизнесы. Ряд старых бизнесов исчезает или меняется степень их влияния на жизнь человека. Если рассмотреть на долгосрочном периоде составы основных индексов, то выяснится, что за определенный срок структура индексного портфеля практически полностью меняется. Поэтому будет неправильным однажды сформировать портфель и не менять его структуру. Будет большим везением сохранение его актуальности, и, как следствие, ценности на больших сроках. И если с отдельно взятой акцией может повезти, то диверсифицированный портфель активов абсолютно точно столкнется с проблемами потери ценности.

В условиях ограниченного влияния индексное инвестирование, несмотря на простоту (а в чем-то даже цинизм), – достаточно эффективное следование изменяемости человеческих предпочтений как с точки зрения востребованности результатов работы отдельных средств производства (бизнесов), так и с точки зрения желания владеть определенными правами (акции и прочие активы) на эти средства производства. Качество такой актуализации никогда не уступит среднерыночному результату, а за счет минимальных транзакционных издержек (ТИ) обыграет 80% участников рынка (подробнее см. «Стратегическая инвестиционная идеология»).

На сегодняшний день основным видом предоставления услуги доверительного управления в мире является паевой инвестиционный фонд (ПИФ) или его аналоги. В этом случае в комплект услуги доверительного управления помимо актуализации входит льготный налоговый режим, который автоматически возникает у пайщика (подробнее в материале «Налогообложение операций с паями паевых инвестиционных фондов»). Таким образом, в случае сотрудничества с управляющей компанией клиент покупает деятельность по актуализации портфеля и льготный налоговый режим. Далее ему необходимо оценить результат актуализации (качество алгоритма и аккуратность его исполнения) и преимущество налогового режима, а потом сопоставить со стоимостью услуги доверительного управления. Помощь в этом исследовании окажут среднестатистическая доходность того или иного актива (включая депозит) и результаты индексного фонда с минимальными ТИ (см. «Транзакционные издержки и их влияние на результат инвестирования. Формула стоимости услуг доверительного управления»).

|

|

|

Учитывая сроки накопления финансового капитала (инвестирование, как правило, осуществляется в течение всей трудовой деятельности), услуга доверительного управления может носить долгосрочный характер. Важно понимать, какие результаты приносит актуализация портфеля. Клиент должен видеть разницу в стоимости имущества без деятельности управляющего по сравнению с регулярными долгосрочными действиями в рамках алгоритма актуализации. Необходима визуализация размеров преимуществ: налоги и результаты актуализации (изменение, поддержание, соответствие изменяющемуся миру) в сравнении с портфелем активов, отданному на самотек и хаос.

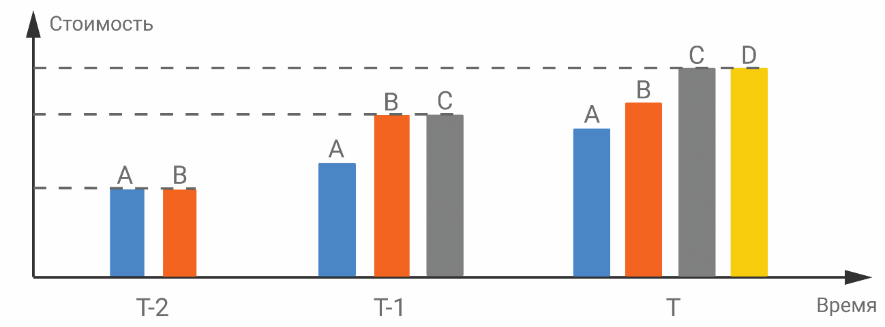

Эффективность актуализации можно посчитать по любой системе управления капиталом, включая индексное управление. Фактически необходимо сравнить стоимость портфеля активов по прошлой структуре, но по ценам в настоящем со стоимостью текущего портфеля. Естественно, разница в стоимости возникнет только при отличии структуры текущего портфеля от прошлого. Поэтому ключевыми точками на шкале времени являются моменты изменения структуры портфеля активов.

Графически это может выглядеть следующим образом.

В какой-то момент времени T-2 произошло изменение структуры портфеля A на структуру B. Очевидно, что в день этой операции стоимость этих портфелей практически идентична, но далее отличающаяся часть структуры этих портфелей изменяется неодинаково, что и приводит к разной стоимости между портфелями A и B в момент времени T-1. Изменение стоимости акций состоит всегда из двух компонентов: курсовой динамики и выплачиваемых дивидендов. Так как фактический портфель к моменту времени T-1 только портфель B, то стоимость портфеля A на эту дату необходимо вычислить как гипотетическую. Для этого нужно взять цены активов (из структуры портфеля A) на момент времени Т-1 и учесть выплаченные дивиденды. Результатом актуализации портфеля будет разница стоимости текущего и виртуального портфелей:

|

|

|