|

Стоимость любого актива находится между этими полюсами. Оценить размеры и пропорцию составляющих в стоимости актива является крайне важной задачей каждого инвестора.

|

|

|

|

Стоимость любого актива находится между этими полюсами. Оценить размеры и пропорцию составляющих в стоимости актива является крайне важной задачей каждого инвестора.

Как мы уже отмечали, иллюзия ценности и отрыв от реальности происходят из-за того, что на вторичном рынке участник торгов может перевести P в BV, то есть получить за стоимость ценность в соотношении 1: 1 за счет средств другого участника. Поэтому складывается впечатление реальной ценности за виртуальную стоимость. Так как каждый считает себя умнее среднего (эффект Лейк-Уобегона), мало кто задается вопросом: в случае пустоты и необеспеченности актива, не буду ли я последним покупателем в цепочке сделок с этим активом?

Рассмотрим пример компании – обычной финансовой пирамиды. Дадим ей название «МММ», она выпускает в обращение свои акции (акции продаются и покупаются самой компанией). На начальном этапе акции проданы за стоимость, и она же поступила в распоряжение самой компании, то есть стала ценностью P = BV и P = P1. Далее, учитывая, что в начале деятельности количество акций, предъявляемых к выкупу, меньше купленных и возможно даже покупаемых, объем поступающих денег позволяет искусственно повышать стоимость акции и создавать ажиотаж вокруг роста курсовой стоимости этого актива, увеличивая тем самым объем средств, поступающих в компанию от желающих «заработать». Уже тогда происходит отрыв P от BV.

Очевидным становится, что если завтра все акции будут предъявлены компании по цене P, то суммы BV не хватит на полную выплату. Безусловно, капитал, который еще не потрачен на выкуп акций и находится в распоряжении компании, может приносить доход (по нему банально можно получать ставку депозита), но увеличение таким способом собственных средств компании не может компенсировать рост суммы «обязательств» из-за курсового роста акций (очевидно, что интерес к акциям подогревается доходностью, существенно превышающей ставку депозита).

|

|

|

В какой-то момент все средства компании будут потрачены на выплаты (если ранее руководство не сбежит с остатками). Акции со стоимостью P будут обладать BV = 0 или при P1 = 0 и P2 = 0 P = P3, то есть «перекочуют» от одного полюса к другому. Итоговый результат такой стоимости акций, думаем, не требует комментариев.

Если привести более свежий пример обращающегося актива – биткоина, то несложно понять, что ценность (собственный капитал BV) у него отсутствует по определению, то есть P = P3, а стоимость в ценность участники торгов переводят на вторичном рынке между собой за свой же счет. Курс в этом случае определяется силой денежных потоков авантюристов в ту или иную сторону. На что ориентируются и надеются эти «инвесторы», остается только догадываться. Но кто-то все равно будет крайним и останется с нулевой ценностью, уплатив стоимость.

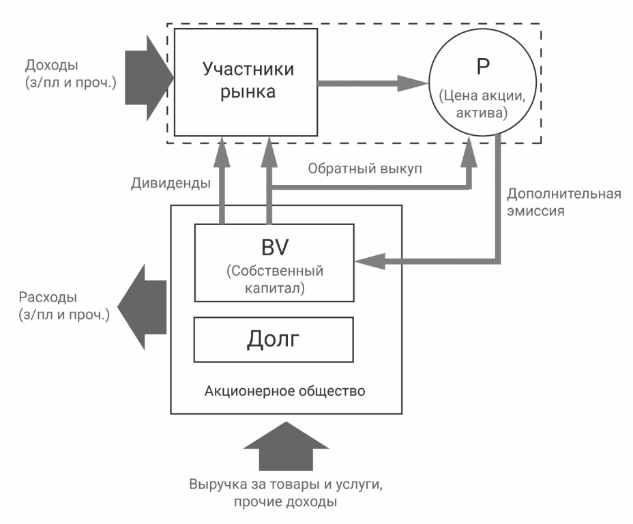

Далее рассмотрим схему денежных потоков при ценообразовании стоимости активов (акций), а также способы влияния на цену.

Пунктирной линией обозначен минимальный контур ценообразования.

В принципе обладать стоимостью может любая пустышка, если люди по какой-то причине (не задумываясь или обманываясь насчет ценности этого актива) торгуют ей – покупают и продают за денежные единицы.

Наполнение стоимости акции реальной ценностью возможно лишь при участии самого бизнеса посредством выплаты дивидендов и/или проведения обратного выкупа (бай-бэка), то есть передачи ценности в виде собственного капитала в распоряжение участников торгов.

Несложно заметить, что сила влияния бай-бэка на курс акции существенно выше, так как при выплате дивидендов они оказывают влияние на стоимость акции косвенно, то есть через «второе колено» – через участников, которыми получены дивиденды. При бай-бэке бизнес сам превращается в участника торгов и оказывает прямое воздействие на стоимость акций. Если бизнес долгое время накапливает ценность – не выплачивает дивиденды и не проводит бай-бэки, а зарабатываемая прибыль присоединяется к собственному капиталу, то стоимость акции определяется исключительно участниками рынка с учетом их взглядов на будущие корпоративные действия (дивиденды, бай-бэки) такой компании.

|

|

|

На что рассчитывают участники, торгующие активами, в которых такие корпоративные действия не наступят никогда, например в силу отсутствия ценности или способности ее создания самим бизнесом, остается только догадываться. Фактически, вся нижняя часть вышеприведенной схемы в этом случае отсутствует.

Как мы уже отмечали, крайне важно оценить размеры, а точнее пропорцию составляющих P1, P2 и P3 в стоимости каждого актива. Действительно, стоимость любого, даже самого эффективного бизнеса с полезной и нужной людям услугой (товаром), может принять значение, при котором P1 и P2 будут настолько малы, что исходя из размера текущей стоимости его акций бизнес не будет отличаться от банальной финансовой пирамиды или какого-нибудь финансового пузыря вроде биткоина. При этом благодаря роботам, алгоритмическим системам на основе технического анализа и даже индексному инвестированию конкретные злоумышленники могут вовсе отсутствовать. Всё произойдет спонтанно в рамках рефлексивного процесса. Очень сложно определить четкую границу перехода от доли P2 к доле P3. Также трудно точно спрогнозировать сроки существования таких финансовых пузырей в системе современных торгов, где все большую роль начинают играть механистические системы принятия решений, при этом самым популярным и масштабным среди них становится индексное инвестирование.

С одной стороны, индексное инвестирование подразумевает получение среднерыночного результата (точнее средневзвешенного), с другой стороны, такой способ формирования портфеля подразумевает полную передачу решения о выборе активов сторонним рыночным силам (см. «Кто выигрывает на фондовом рынке? »). По сути, управление структурой портфеля активов полностью передается на аутсорсинг. В силу того, что это наиболее затратная часть при управлении, индексное инвестирование получило возможность экономить на издержках и предложить инвесторам услугу с крайне низкой платой за управление, которая фактически и является основным преимуществом индексного фонда.

|

|

|

Действительно, низкая комиссия за управление в долгосрочном периоде дает огромное преимущество. Фонд с издержками 0, 15% в год потеряет в доходности за 10 лет около 2%, а фонд с подобной структурой (то есть и с равным результатом до вычета издержек при той же среднегодовой доходности, например 11%), но с комиссией в 3% потеряет 37%, и его итоговый результат будет в полтора раза меньше! На 20-летнем отрезке итоговая доходность будет в два раза хуже (см. «Транзакционные издержки и их влияние на результат инвестирования. Формула стоимости услуг доверительного управления»). «Прицепившись» к среднему результату и обеспечив самые низкие потери при управлении, индексное инвестирование получило гарантированное преимущество по отношению к большинству участников рынка, особенно в долгосрочном периоде, что убедительно и доказывает статистика ─ 80% участников проигрывают рыночным индексам; 13% работают с той же эффективностью, 7% удается показать результат лучше индекса.

На начальном этапе после изобретения индексного инвестирования (вследствие низкой популярности и малого влияния) аутсорсинг отбора активов в портфель не носил критичного характера, а скорее наоборот позволял присоединиться к наиболее рациональному поведению участников рынка в долгосрочном периоде (одно только влияние инсайдеров на курс акций известных им компаний чего стоило). Нынешняя ситуация сильно отличается от тех времен: глобализация, свободное движение капитала, существенное влияние большого количества систем торговли, основанных на нефундаментальном анализе (технический анализ и т. п. ), и рост размеров индексных фондов приводят к тому, что снижается удельный вес (как следствие – степень влияния) рациональных сил, задающих курс акций осознано и с ориентацией на ценность и способность ее создания бизнесом. На данный момент очевидно, что эта тенденция будет продолжать набирать обороты.

|

|

|

Для наглядности неразумности происходящего приведем крайний пример: в торгах участвуют только индексные фонды. Тогда акции некоего бизнеса могут находиться в портфелях фондов независимо от его финансовых результатов до бесконечности, а точнее до физической ликвидации и исключения из реестра существующих компаний. И это мы не говорим о возможных манипуляциях и злоупотреблениях со стороны административных органов, определяющих состав и структуру индексов. Ведь насколько просто будет обеспечить притоки/оттоки капитала в/из капитализации той или иной компании увеличением/сокращением доли в индексе.

|

|

|