|

Способ расчета результата актуализации для пая

|

|

|

|

Способ расчета результата актуализации для пая

Если вернуться к описанному выше механизму демонстрации структуры каждого пая, то несложно догадаться, что при поступлении новых средств в фонд и новой выдаче паев изменение структуры пая не произойдет только в случае, если на поступившие денежные средства будут приобретены уже присутствующие в фонде активы точно в соответствии с текущей пропорцией. На практике такое встречается крайне редко (даже в индексных фондах). Действительно, если в фонд с размером СЧА в 1 млрд Ꝑ поступит 1 млн Ꝑ, то скорее всего на эту сумму будет докуплен один или несколько эмитентов, лимиты по которым «просели» в этот торговый день. Но если рассмотреть в этот момент структуру отдельно взятого пая такого фонда, то она изменится – количество купленных активов увеличится, а остальных, пусть и незначительно, сократится, то есть произойдет ребалансировка в портфеле. Подобные вещи происходят со структурой пая и при выводе средств – в результате погашения паев.

Если вернуться к описанному выше механизму демонстрации структуры каждого пая, то несложно догадаться, что при поступлении новых средств в фонд и новой выдаче паев изменение структуры пая не произойдет только в случае, если на поступившие денежные средства будут приобретены уже присутствующие в фонде активы точно в соответствии с текущей пропорцией. На практике такое встречается крайне редко (даже в индексных фондах). Действительно, если в фонд с размером СЧА в 1 млрд Ꝑ поступит 1 млн Ꝑ, то скорее всего на эту сумму будет докуплен один или несколько эмитентов, лимиты по которым «просели» в этот торговый день. Но если рассмотреть в этот момент структуру отдельно взятого пая такого фонда, то она изменится – количество купленных активов увеличится, а остальных, пусть и незначительно, сократится, то есть произойдет ребалансировка в портфеле. Подобные вещи происходят со структурой пая и при выводе средств – в результате погашения паев.

Таким образом, если сравнивать структуру пая каждый день, то можно видеть какие операции осуществлялись в портфеле каждого пайщика (их портфели отличаются только количеством паев, а не структурой). На каждый день работы фонда можно посчитать и зафиксировать натуральный пай, и эта информация не зависит ни от количества пайщиков, ни от размера фонда, ни от вводов/выводов. С помощью такого подхода и описанного ниже алгоритма полностью решается проблема оценки результата управления для портфеля, в котором происходят и будут происходить вводы/выводы, даже если у него всего один собственник. Действительно, и для индивидуального портфеля нужно создать виртуальный фонд (со стартовым количеством паев) – при довнесении средств выдавать паи, а при изъятии погашать, ведя ежедневный учет структуры и стоимости пая, а также количества паев.

|

|

|

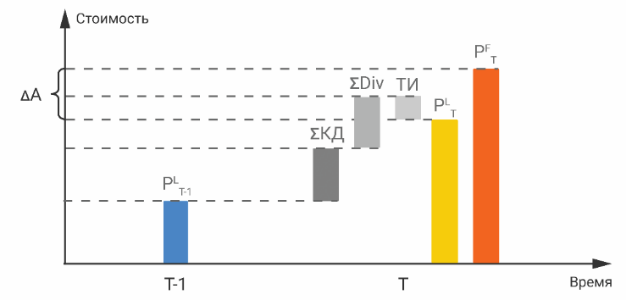

Например, чтобы оценить результат актуализации за определенный период времени для фонда акций, достаточно просто взять натуральный пай на начало периода, учесть выплаченные за этот период дивиденды на количество бумаг, входивших в состав пая, взять актуальные котировки акций и вычислить стоимость пая прошлой структуры на конец периода. Для сравнения полученной стоимости пая с фактической стоимостью пая на конец периода остается только учесть удельные расходы за функционирование фонда на один пай за оцениваемый период:

PLT = PLT-1 + ∑ КД + ∑ Div – ТИ,

где T-1, T – начало и конец оцениваемого периода;

PLT – стоимость пая прошлой структуры на конец оцениваемого периода;

PLT-1 – стоимость пая прошлой структуры (в тот момент фактической) на начало оцениваемого периода;

∑ КД – сумма курсовых динамик. Курсовая динамика (разница цены на конец и начало периода) акций каждого эмитента из состава пая умножается на количество акций в пае, затем все полученные результаты суммируются;

∑ Div – сумма всех дивидендов, полученных и начисленных за оцениваемый период, умноженных на количество акций в пае каждого конкретного эмитента;

ТИ – размер всех расходов фонда за оцениваемый период в расчете на один пай.

Стоит отметить, что если дивиденды всегда увеличивают стоимость пая, а расходы всегда уменьшают, то результат курсовой динамики может быть как положительным, так отрицательным.

Так как в фактической стоимости пая (PFT) по определению учтены курсовая динамика, дивиденды и расходы, несложно вычислить результат актуализации:

∆ A = PFT - PLT.

Результат актуализации можно продемонстрировать и графически:

|

|

|

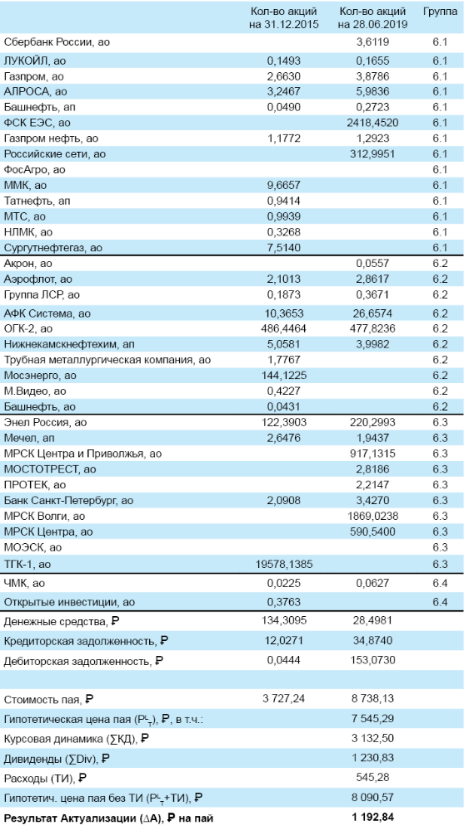

В качестве примера покажем, какой была структура пая «Арсагера – фонд акций» и какой за этот период был получен результат актуализации портфеля фонда.

Поясним информацию, приведенную в таблице.

Внимательный читатель сразу увидит, какие акции покинули портфель, а какие пришли на смену. Также бросаются в глаза пустые позиции по ряду эмитентов и на начало, и на конец периода, означающие, что акции данного эмитента успели побывать в портфеле внутри рассматриваемого периода. Несложно заметить, что по большинству эмитентов, присутствующих и в прошлой, и в фактической структуре портфеля, количество акций увеличилось. Как правило, именно таким образом проявляется реинвестиция дивидендов, полученных за рассматриваемый период. Но есть и еще одна особенность, с которой мы столкнулись уже на практике. Этой особенности мы планируем посвятить отдельную статью, и связана она с эффектами, которые возникают при ежедневной работе, связанной с поддержанием лимитов.

Внимательный читатель сразу увидит, какие акции покинули портфель, а какие пришли на смену. Также бросаются в глаза пустые позиции по ряду эмитентов и на начало, и на конец периода, означающие, что акции данного эмитента успели побывать в портфеле внутри рассматриваемого периода. Несложно заметить, что по большинству эмитентов, присутствующих и в прошлой, и в фактической структуре портфеля, количество акций увеличилось. Как правило, именно таким образом проявляется реинвестиция дивидендов, полученных за рассматриваемый период. Но есть и еще одна особенность, с которой мы столкнулись уже на практике. Этой особенности мы планируем посвятить отдельную статью, и связана она с эффектами, которые возникают при ежедневной работе, связанной с поддержанием лимитов.

Нам очень приятно видеть, насколько существенным оказался результат актуализации за прошедшие три с половиной года. Каждый пайщик получил больше одной тысячи рублей (1 193 Ꝑ ) дополнительного дохода на пай. Общую сумму преимущества от деятельности компании можно вычислить перемножением принадлежащих вам паев на результат актуализации (∆ A). Даже если бы фонд со структурой активов от 31. 12. 2015 г. существовал следующие 3, 5 года полностью без расходов (депозитарий, биржа, брокер, управляющая компания работали бы бесплатно), он не смог бы превзойти полученный результат. Действительно, расходы фонда составили 545 Ꝑ, а результат актуализации 1 193 Ꝑ.

На практике алгоритм и методика подсчета результата актуализации портфеля фонда несколько сложнее, так как нам важно вычислить результат отдельных перекладок, а также ребалансировок за определенный период, в этом его ключевое отличие от методики MARQ (подробнее об этой методике см. «MARQ – оценка качества управления капиталом»). Таким образом, можно будет увидеть, какую долю в общем результате актуализации занимает та или иная операция. Это необходимо для дальнейшего совершенствования системы управления капиталом, применяемой в УК Арсагера.

В целом всю систему оценки результата актуализации мы назвали «ALAMP – Arsagera Light on Asset Management Performance».

В последующем в рамках ежеквартальной отчетности для пайщиков мы создадим раздел, посвященный результатам актуализации по системе ALAMP.

|

|

|