|

Описание объектов-аналогов

|

|

|

|

| Параметры объектов | Объект оценки | Объект №1 | Объект №2 | Объект №3 |

| Источник информации | Заказчик оценки | http://www.cian.ru | База Winner | http://www.cian.ru |

| Контактная информация | (906) 036 0454 | (916) 552 6684 | (903) 750 2766 | |

| Цена продажи/ предложения, руб. | Определяется | 115 000 | 200 000 | 85 000 |

| Вид права на строение | Право собственности | Право собственности | Право собственности | Право собственности |

| Условия платежа | Денежными средствами | Денежными средствами | Денежными средствами | Денежными средствами |

| Обстоятельства совершения сделки | Рыночные | Рыночные | Рыночные | Рыночные |

| Дата продажи/ предложения | 31 октября 2011 | 11 ноября 2011 | 30 октября 2011 | 07 октября 2011 |

| Общая площадь, кв. м | ||||

| Местоположение | г.Москва, ул.Суздальская, д.34, корп.2, 10 мин транспортом от ст. м. "Новогиреево" | г.Москва, Октябрьский проспект, д.10, 20 мин. транспортом от ст. м. "Выхино" | г.Москва, ул.Суздальская, д.20, корп.2, 10 мин. транспортом от ст. м. "Новогиреево" | г Москва, ул.Cвятоозерская, д.26, 15 мин. транспортом от ст. м. "Выхино" |

| Назначение | офисное здание | офисное здание | офисное помещение | офисное здание |

| Состояние объекта | хорошее | хорошее | хорошее | хорошее |

| Вид внутренней отделки | Простая | Простая | Простая | Простая |

| Инженерные коммуникации | Электроснабжение, водоснабжение, канализация | Электроснабжение, водоснабжение, канализация | Электроснабжение, водоснабжение, канализация | Электроснабжение, водоснабжение, канализация |

| Описание объекта | Помещение на 1 этаже жилого дома | Помещение на 1 этаже жилого дома | Помещение на 1 этаже жилого дома | Помещение на 1 этаже жилого дома |

Расчёт величины арендной платы за 1 кв. м в год офисных помещений для объекта недвижимости, представлен в приложении 4.

|

|

|

Обоснование вносимых корректировок [14]

МЕСТОПОЛОЖЕНИЕ

Величина корректировки определяется путем мониторинга рынка предложений и выявленными соотношениями между ценой предложения и транспортной доступностью объектов.

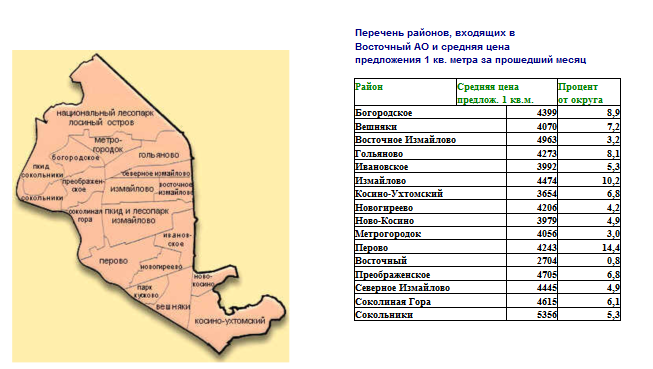

По данным аналитического сайта www.arn.ru, были выявлены средние цены предложений на рынке недвижимости в Восточном административном округе г. Москвы.

Рисунок 2 - Средние цены предложений аренды на рынке недвижимости в ВАО г.Москвы[15]

Таким образом, для объекта-аналога №2, расположенного в том же районе, что и объект оценки (район Новокосино) корректировка не вводится.

Для объектов-аналогов №1 и №3, расположенных в районе Косино-Ухтомский, оценщик счел возможным и наиболее правильным поставить корректировку, равную 1,09, так как разница в средней цене сделок этих районов равна 9 %. Рисунок 2 - Средние цены предложений аренды на рынке недвижимости в ВАО г.Москвы[15]

Таким образом, для объекта-аналога №2, расположенного в том же районе, что и объект оценки (район Новокосино) корректировка не вводится.

Для объектов-аналогов №1 и №3, расположенных в районе Косино-Ухтомский, оценщик счел возможным и наиболее правильным поставить корректировку, равную 1,09, так как разница в средней цене сделок этих районов равна 9 %.

|

Потенциальный валовой доход от объекта оценки определяется путем умножения его общей площади на ставку арендной платы.

ПВД = А  S,

S,

где: А – рыночная ставка арендной платы без учета НДС (годовая);

S – площадь, сдаваемая в аренду.

Величина потенциального валового дохода приведен таблице 10.

Простои площадей и несвоевременность внесения арендной платы арендаторами приводят к потерям дохода собственника объекта недвижимости.

Потери от недоиспользования площадей обычно выражаются в процентах по отношению к потенциальному валовому доходу.

Таблица 10

Расчет величины потенциального валового дохода от объекта оценки

| Наименование объекта | Общая площадь, кв. м. | Арендная ставка без учета НДС (18%), руб./кв. м в год | Потенциальный валовой доход, руб. |

| Нежилое помещение общей площадью 185,0 кв. м | 185,00 | 8 846 | 1 636 510 |

Анализ рынка показал, что в среднем, коэффициент недоиспользования объекта оценки арендаторами можно принять равным 3%[16].

|

|

|

На основе данных, представленным Заказчиком, величина эксплуатационных расходов на содержание объекта-оценки составляет 250,5 руб. за 1 кв. м в год[17].

Расчёты величины чистого операционного дохода для объекта оценки приведены в таблице 11.

Таблица 11

|

|

|