|

45. Особенности клиринговой, депозитарной и регистраторской деятельности на рынке ценных бумаг России.

|

|

|

|

45. Особенности клиринговой, депозитарной и регистраторской деятельности на рынке ценных бумаг России.

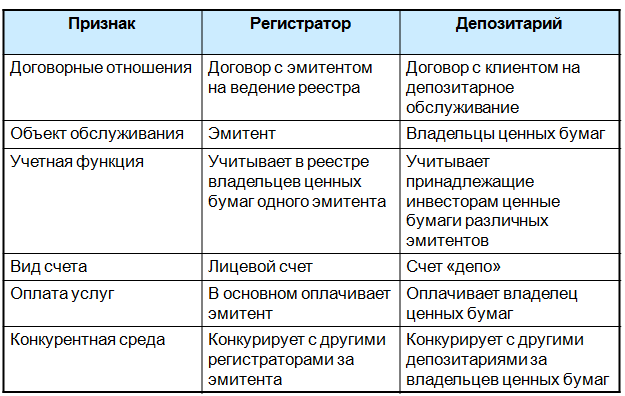

РЕГИСТРАТОРСКАЯ ДЕЯТЕЛЬНОСТЬ

Деятельностью по ведению реестра владельцев ценных бумаг признаются сбор, фиксация, обработка, хранение и представление зарегистрированным лицам и эмитентам данных из системы ведения реестра.

Реестродержатели:

v эмитент

v специализированный регистратор (исключительный вид деятельности)

Система ведения реестра

ü лицевые счета владельцев ценных бумаг;

ü лицевые счета зарегистрированных залогодержателей;

ü учет ценных бумаг, принятых на баланс акционерного общества в связи с выкупом, приобретением и погашением ценных бумаг;

ü журнал учета выданных и погашенных сертификатов ценных бумаг;

ü учет документов, являющихся основанием для внесения изменений в реестр;

ü учет запросов зарегистрированных лиц и ответов на них, включая отказы от регистрации в реестре;

ü учет начисленных доходов (дивидендов) по ценным бумагам.

ДЕПОЗИТАРНАЯ ДЕЯТЕЛЬНОСТЬ

Депозитарная деятельность представляет собой комплекс мер по оказанию услуг, связанных с хранением сертификатов ценных бумаг и (или) учету и переходу прав на ценные бумаги.

Два вида депозитариев:

• депозитарий по учету и хранению ценных бумаг

• специализированный депозитарий по учету активов инвестиционных фондов

ОТЛИЧИЕ РЕГИСТРАТОРА ОТ ДЕПОЗИТАРИЯ

КЛИРИНГОВАЯ ДЕЯТЕЛЬНОСЬ

Клиринговой деятельностью является деятельность по определению взаимных обязательств, возникающих на фондовом рынке между продавцами и покупателями ценных бумаг, и их зачету по поставкам ценных бумаг покупателям и денежных средств продавцам.

|

|

|

Основные функции клиринга:

Ø сбор информации по заключенным сделкам, ее сверка и корректировка

Ø учет зарегистрированных сделок и проведение вычислений по ним;

Ø определение взаимных обязательств по поставкам и расчетам участников биржевой торговли;

Ø обеспечение поставки ценных бумаг от продавца к покупателю;

Ø организация денежных расчетов по сделкам;

Ø обеспечение гарантий по исполнению заключенных сделок.

ЭТАПЫ РАЗВИТИЯ КЛИРИНГА

1. Этап (netting) – начальный этап, при котором клиринговая палата является организатором исполнения сделок, применяя механизм попарного сведения участников торгов

2. Этап – клиринговая палата выступает в качестве расчетного центра, принимая платежи от должников и переводя их кредиторам

3. Этап (novation) – клиринговая палата является гарантом исполнения сделок. Расчеты проводятся в конце торговой сессии

4. Этап – система непрерывного улаживания сделок в ходе торговой сессии

46. Ожидаемая доходность и ожидаемый риск портфеля ценных бумаг.

Формируя свой портфель, инвестор должен иметь некоторый механизм отбора для включения в него тех или иных видов ценных бумаг, то есть уметь оценивать их инвестиционные качества, доходность и связанные с этим риски. Многие компании имеют в своем активе определенный набор ценных бумаг. В результате роста или падения фондового рынка ценные бумаги приносят доходы (убытки) от инвестирования. Доходность и надежность таких вложений не зависят от деятельности самого инвестора.

Выделим общие закономерности, отражающие взаимную связь между принимаемым риском и ожидаемой доходностью деятельности инвестора:

· более рискованным вложениям, как правило, присуща более высокая доходность;

· при росте дохода уменьшается вероятность его получения, в то время как определенный минимально гарантированный доход может быть получен практически без риска.

|

|

|

Напомним, что инвестиционный портфель ценных бумаг - совокупность ценных бумаг, принадлежащих физическому или юридическому лицу либо физическим или юридическим лицам на правах долевого участия, выступающая как целостный объект управления. В него могут входить как инструменты одного вида (например, акции или облигации), так и разные активы: ценные бумаги, производные финансовые инструменты, недвижимость.

Главная цель формирования портфеля состоит в стремлении получить требуемый уровень ожидаемой доходности при более низком уровне ожидаемого риска. Данная цель достигается, во-первых, за счет диверсификации портфеля, то есть распределения средств инвестора между различными активами («Не кладите все яйца в одну корзину»), и, во-вторых, тщательного подбора финансовых инструментов.

Портфель ценных бумаг представляет собой совокупность различных ценных бумаг, и доходность его можно определить по следующей формуле:

Дох-ть портфеля = (Стоимость цен. бум. на момент расчета - Стоимость цен. бум. на момент покупки) / Стоимость цен. бум. на момент покупки.

Все участники фондового рынка действуют в условиях неполной определенности. Соответственно, исход практически любых операций купли-продажи ценных бумаг не может быть точно предсказан, то есть сделки подвержены риску. В общем случае под риском подразумевают вероятность наступления какого-либо события. Оценить риск - это значит оценить вероятность наступления события. Риск портфеля объясняется не только индивидуальным риском каждой отдельно взятой ценной бумаги портфеля, но и тем, что существует риск воздействия изменений наблюдаемых ежегодных величин доходности одной акции на изменение доходности других акций, включаемых в инвестиционный портфель.

Общий риск портфеля состоит из систематического риска (недиверсифицируемого/ рыночного/ неспецифического), а также несистематического риска (диверсифицируемого/нерыночного/специфического). Рыночный риск вызван общими факторами, влияющими на все активы. Наиболее сильно влияют на систематический риск изменения таких показателей, как ВВП, инфляция, уровень процентных ставок, а также средний по экономике уровень корпоративной прибыли. Нерыночный риск связан с индивидуальными особенностями конкретного актива. Этот риск может быть уменьшен с помощью диверсификации.

|

|

|

Принцип формирования портфеля ценных бумаг, при котором снижение риска достигается за счет включения в портфель большого числа различных акций, называется диверсификацией.

Диверсификация Марковица - это стратегия максимально возможного снижения риска при сохранении требуемого уровня доходности; она состоит в выборе таких активов, доходности которых будут иметь наименее возможную корреляцию.

Теория Марковица стала огромным шагом на пути создания модели оценки стоимости активов Capital Asset Pricing Model (CAPM). Модель оценки стоимости активов описывает взаимосвязь между риском и ожидаемой доходностью активов. Взаимосвязь риска с доходностью согласно модели оценки долгосрочных активов описывается следующим образом:

Д = Дб/р + β × (Др - Дб/р),

где Д - ожидаемая норма доходности;

Дб/р - безрисковая ставка (доход);

Др - доходность рынка в целом;

β - коэффициент бета.

|

|

|