|

Другие факторы возрастания цены капитала

|

|

|

|

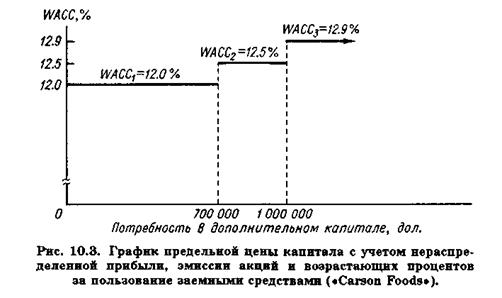

На графике МСС фирмы «Carson» при 700000 дол. нового капитала происходит резкий скачок, или перелом. Могут ли на графике быть другие точки перелома? Да, могут. Когда фирма выпускает все больше и больше ценных бумаг, цена капитала, вложенного в активы фирмы, вероятно, возрастает вследтвие дальнейшего увеличения цены собственного капитала и цены других источников. Некоторые теоретики утверждают, что цена составляющих капитала, кроме обыкновенных акций, не поднимается. Они аргументируют это тем, что инвесторы должны быть заинтересованы предоставлять в неограниченном объеме дополнительные средства при неизменной ставке, если не меняется структура капитала и, кроме того, фирма использует новый капитал для инвестирования в прибыльные проекты со средней для фирмы степенью риска. Однако такая аргументация исходит из допущения о бесконечно эластичном спросе на ценные бумаги фирмы, который в свою очередь предполагает существовать бесконечного числа инвесторов, относящихся к фирме так же, как и нынешний круг ее инвесторов. Для большинства фирм, особенно небольших, а также к для крупных, подобные допущения, по-видимому, неприменимы. Таким образом, кривая спроса инвесторов на ценные бумаги данной фирмы, вероятно, пойдет вниз, и чем больше продано за данный период ценных бумаг, тем ниже их цена и, следовательно, выше требуемая доходность. В результате при достиженил определенного предела привлечение новых финансовых средств приведет к росту WAСC фирмы.

Ниже рассматриваются некоторые дополнительные аспекты проблемы.

1. Фирмы часто открывают у кредиторов кредитные линии. Даже если формально кредитные линии не открыты, у фирмы обычно существуют деловые отношения с определенными кредиторами. Эти кредиторы уже проводили проверку кредитоспособности и анализ риска компании и поэтому смогут ссудит дополнительные финансовые средства, не увеличив существенным образом постоянных затрат. Как только фирма достигнет предела своего кредитования данном источнике капитала, она все же будет вынуждена обратиться за ссуд к другим ссудодателям, которые в свою очередь должны будут взять на себя расходы по проведению необходимых исследований. Таким образом, по мере того как фирма берет все больше и больше кредитов и вынужденно обращаетя к дополнительным источникам заемных средств, она может обнаружить, что цена увеличивается.

|

|

|

2. Может существовать «клиентура», или группа инвесторов, которую особенно привлекают обыкновенные акции какой-то конкретной фирмы. Это, вероятно, инвесторы, специализирующиеся в области деятельности данной фирмы или знающие и уважающие ее менеджеров. В любом случае, по мере того как в течение какого бы то ни было периода эмитируется все большее и большее количество новых обыкновенных акций, некоторые нынешние инвесторы, возможно, захотят и смогут купить себе еще акций, однако в конечном счете надо будет привлекать новых инвесторов. Если эти новые инвесторы не сочтут заманчивой первоначальную цену акций фирмы, дополнительная их реализация сможет произойти, только если цена акций понизится, а такая мера приведет к увеличению затрат на размещение новых акций фирмы и, следовательно, к увеличению цены ее собственного капитала.

3. Требования кредиторов и акционеров относительно доходности основываются на их оценках степени риска фирмы, олицетворяющемся в ряде факторов, одним из которых является темп расширения деятельности фирмы. При низких темпах расширения хорошо зарекомендовавшие себя менеджеры могут продолжать контролировать деятельность фирмы, не будет напряженности в Финансовом положении и т. д. Тем не менее, если темп расширения превышает некоторый средний уровень, инвесторы начинают испытывать беспокойство по поводу возможного возрастания риска фирмы. Такое представление о повышении риска (независимо от того, оправданно оно или нет) вызовет увеличение цены как заемных средств, так и собственного капитала в случае наращивания этих источников.

|

|

|

4. Как будет показано в главе 12 при обсуждении теории асимметричной информации относительно структуры капитала: 1) менеджеры обычно лучше информированы о перспективах фирмы, чем ее акционеры, 2) руководство фирмы имеет все основания осуществлять дополнительное финансирование за счет заемных средств, когда перспективы хороши, и путем эмиссии акций в противном случае, в результате чего 3) если компания объявляет о новом выпуске обыкновенных акций, инвесторы относятся к этому с подозрением (и правильно делают). Подобные рассуждения влияют на выбор решения относительно структуры капитала и в известной степени принуждают компании к использованию собственного капитала в «нормальные» времена с тем, чтобы в периоды финансовой напряженности иметь резервную возможность получить заем и тем самым избежать эмиссии новых акций.

Принимая во внимание влияние асимметричной информации на величину цены капитала, можно сформулировать следующий вывод: если фирма нуждается в дополнительных источниках в таком размере, что ей придется прибегнуть к дополнительной эмиссии обыкновенных акций, инвесторы с беспокойством воспримут это как сигнал возможного бедствия. Рыночная цена акций автоматически понизится, что приведет к росту цены этого источника средств и, следовательно, WACC. Это еще один довод в пользу того, что ke больше ks и что негативное воздействие асимметричной информации может быть намного больше, чем затраты на проведение дополнительной эмиссии (правда, количественная оценка этого воздействия достаточно трудна).

По этим причинам большинство экспертов считают, что наращивание объемов привлекаемых средств приводит к росту предельной цены капитала, авансированного в деятельность фирмы. Однако из-за трудности оценки воздействия потребностей в капитале на kd, kp и ke фирмы, как правило, не пытаются точно построить график МСС за пределами точки перелома для нераспределенной прибыли, что собираемся сделать мы. Таким образом, предполагается, что последующая иллюстрация скорее даст общее представление о полном графике WACC, чем будет служить руководством для практического использования.

|

|

|

Для того чтобы показать, как можно было бы построить в законченном виде график МСС, допустим, что «Carson Foods» может получить только 240000 дол. заемных средств при процентной ставке 10%, а дополнительный заемный капитал будет стоить 12%. Это приведет к возникновению второго перелома в точке 240000 дол. При каком общем объеме финансирования этот 10%-ный заем будет полностью использован? Если Y представляет собой общий объем финансирования в этой второй точке перелома, тогда

О.3 Y = 240000 дол.

Решая это уравнение для Y, получаем

Следовательно, на графике МСС имеется вторая точка перелома, соответствующая ситуации, когда общая сумма дополнительных источников средств (заемные средства, привилегированные акции, обыкновенные акции) равна 800000 дол. Поскольку у «Carson Foods» имеется в распоряжении 200000 дол. амортизационного денежного потока, вторая точка перелома в действительности будет иметь место при 800000 дол. + 200000 дол. = 1 000000 дол. За границей 1000000 дол. в результате увеличения k^ с 10 до 12% WACC возрастет с 12.5 до 12.9%:

Другими словами, каждый доллар из суммы дополнительного капитала, превышающей 1000000 дол., будет состоять из 30 центов 12%-ного займа (7.2% после налогообложения), 10 центов 12%-ных привилегированных и 60 центов новых обыкновенных акций (напомним, что нераспределенная прибыль и амортизационный денежный поток были полностью использованы еще при 700000 дол. нового капитала). Этот дополнительный доллар будет иметь среднюю цену 12.9%. Рассмотренная схема изменения WACC продемонстрирована на рис. 10.3. Теперь мы имеем две точки перелома: одна возникла в результате полного использования нераспределенной прибыли, а другая — вследствие полного использования 10%-ного займа. При двух точках перелома мы имеем три разные WACC: WACC1 = 12% для первых 700000 дол. нового капитала; WACC2 = 12.5% для капитала в интервале между 700000 и 1000000 дол. и WACC3 = 12.9% для всего нового капитала свыше 1000000 дол. Вместе эти три отрезка определяют график предельной цены капитала фирмы «Carson Foods».3

|

|

|

Другие точки перелома могут иметь место, если: а) продолжает расти процентная ставка по ссудам; б) растет цена источника «привилегированные акции»; в) в результате эмиссии все большего и большего количества обыкновенных акций давление рынка снижает стоимость предложения акций на рынке и, как следствие, повышает цену этого источника Вообще точка перелома возникает всякий раз, когда поднимается цена одной из составляющих капитала. Теоретически точку перелома можно определить с помощью следующей формулы:

(10.1)

(10.1)

С помощью этой обобщенной формулы была найдена точка перелома для 10% -ного займа.

Итак, мы видим, что теоретически точек перелома может быть много. В пределе можно представить себе график МСС с достаточно большим числом точек перелома, каждая из которых соответствует некоторому очередному приросту требуемых дополнительных средств. Заметим также, что первая точка передома — это необязательно та точка, где была полностью использована нераспределенная прибыль. Заемные средства с низкой ценой могли быть использованы прежде, чем реинвестирована вся нераспределенная прибыль. Например, если бы «Carson Foods» имела в своем распоряжении только 75000 дол. 10%-ного займа, тогда точка перелома была бы равна

Эта величина существенно меньше точки перелома для нераспределенной прибыли, которая приходится на 700000 дол.

Простейший метод построения графика МСС следующий.

1. Определите точки, в которых происходит перелом. Перелом будет иметь Место каждый раз, когда поднимается цена одной из составляющих капитала. (Может случиться, однако, что цена двух составляющих капитала возрастет в одной и той же точке). Для точного определения точек перелома воспользуйтесь формулой (10.1), а затем составьте последовательность таких точек.

2. Определите цену капитала каждой составляющей в интервалах между точками перелома.

3. Рассчитайте WACC в каждом интервале. WACC постоянна внутри интервала, но возрастает в каждой точке перелома. Заметьте, что если есть n отдельных переломов, то будет n + 1 разных WACC. Например, на рис. 10.3 мы видим два перелома и три разных значения WACC.

Вопросы для самопроверки

Дайте определение графика предельной цены капитала.

Изобразите типичный график МСС. Какая переменная откладывается по оси X? по оси Y?

Что такое точка перелома для нераспределенной прибыли?

Могут ли на графике МСС быть точки перелома, кроме точки перелома для нераспределенной прибыли? Как влияет на график МСС амортизационный денежный поток?

|

|

|