|

Структура капитала и дивидендная политика

|

|

|

|

Глава 11

РЕШЕНИЯ ПО СТРУКТУРЕ КАПИТАЛА. I

Одним из наиболее сложных вопросов, с которыми сталкиваются финансовые менеджеры, является связь между структурой капитала, представляющей собой сочетание заемных и собственных источников средств, и курсом акций. Должны ли отрасли и фирмы иметь разную структуру капитала и если да, то какие факторы приводят к этому различию? В главах 11 и 12 мы рассмотрим как теории, лежащие в основе решений относительно структуры капитала, так и более прагматические подходы к проблеме. Хотя приводимые соображения по выбору структуры капитала далеки от абсолютной точности, понимание материала глав 11 и 12 поможет вам разобраться в соответствующих вопросах.

Производственный и финансовый риски

В главах 2 и 3, когда мы рассматривали риск с точки зрения отдельного инвестора, мы проводили различие между рыночным риском, измеряемым  -коэффициентом фирмы, и общим риском, состоящим из рыночного риска и элемента риска, который можно исключить с помощью диверсификации. Теперь мы вводим два новых вида риска: 1) производственный риск, или риск активов фирмы, если она не привлекает заемные средства, и 2) финансовый риск, т. е. дополнительный риск, налагаемый на держателей акций в результате ре-пения фирмы воспользоваться займом.1 В принципе некоторая степень риска неотъемлема от операций фирмы. Это ее производственный риск. Если фирма использует заемные средства, она фактически разделяет своих инвесторов на две группы и сосредоточивает большую часть своего производственного риска на одном классе инвесторов — держателях обыкновенных акций. Однако больший риск для держателей обыкновенных акций, как правило, компенсируется более высоким ожидаемым доходом. Мы рассмотрим производственный и финансовый риски как в рамках общего риска без учета положительных сторон диверсификации, так и в рамках рыночного риска, где они частично устраняются с помощью диверсификации.

-коэффициентом фирмы, и общим риском, состоящим из рыночного риска и элемента риска, который можно исключить с помощью диверсификации. Теперь мы вводим два новых вида риска: 1) производственный риск, или риск активов фирмы, если она не привлекает заемные средства, и 2) финансовый риск, т. е. дополнительный риск, налагаемый на держателей акций в результате ре-пения фирмы воспользоваться займом.1 В принципе некоторая степень риска неотъемлема от операций фирмы. Это ее производственный риск. Если фирма использует заемные средства, она фактически разделяет своих инвесторов на две группы и сосредоточивает большую часть своего производственного риска на одном классе инвесторов — держателях обыкновенных акций. Однако больший риск для держателей обыкновенных акций, как правило, компенсируется более высоким ожидаемым доходом. Мы рассмотрим производственный и финансовый риски как в рамках общего риска без учета положительных сторон диверсификации, так и в рамках рыночного риска, где они частично устраняются с помощью диверсификации.

|

|

|

Вопрос для самопроверки

Объяснить различие между производственным и финансовым рисками.

Производственный и финансовый риски в контексте общего риска

Мы начинаем рассмотрение производственного и финансового рисков с позиции общего риска. Проблема рыночного риска будет обсуждена в последующих разделах.

Производственный риск

Производственный риск (business risk) с позиций общего риска измеряется

неопределенностью, неизбежной при прогнозировании рентабельности активов (Return on Assets, ROA). Можно измерить ROA разными способами, но для целей анализа структуры капитала лучше всего подходит следующая формула:

Далее, поскольку активы фирмы должны быть численно равны капиталу, представленному в форме заемных и собственных средств, эту формулу можно переписать в виде формулы расчета рентабельности инвестированного капитала (Return on Invested Capital, ROI):*

Таким образом, производственный риск может быть измерен средним квадратическим отклонением либо ROA, либо ROI.

Отметим также, что, если фирма не пользуется заемными средствами и потому не платит процентов, ее активы численно равны собственному капиталу,

а рентабельность инвестированного капитала равна рентабельности обыкновенного акционерного (собственного) капитала (Return on Equity, ROE):

Следовательно, производственный риск финансово независимой (leverage-free) фирмы может измеряться средним квадратическим отклонением ее ожидаемой ROE,  .

.

В качестве примера рассмотрим компанию «Strasburg Electronics», не использующую заемного капитала. Некоторое представление о производственном риске этой фирмы дает рис. 11.1, а. Он показывает тенденцию изменения ROB фирмы в период с 1982 по 1992 г. Данный график дает аналитикам рынка ценных бумаг и руководству фирмы некоторое представление о масштабах изменчивости ROE в прошлом и соответственно о возможной изменчивости в будущем. График также свидетельствует о том, что ROE «Strasburg Electronics» в данный период медленно возрастает и поэтому соответствующая вариабельность значений ROE представляет собой дисперсию относительно тренда.

|

|

|

Рис. 11.1,6 показывает распределение субъективных вероятностей ROE «Strasburg Electronics» в 1992 г., основанное на линии тренда рис. 11.1,а. Как свидетельствуют обе кривые, фактическая ROE компании в 1992 г. составила всего 8%, т. е. значительно меньше ожидавшихся 12%; это говорит о том, что 1992 год был неудачным.

В прошлом колебания ROE «Strasburg Electronics» вызывались разными причинами: подъемами и спадами национальной экономики, выпуском новой удачной продукции как самой этой фирмой, так и ее конкурентами, забастовками, контролем цен, пожаром на главном заводе компании и т. п. Аналогичные события несомненно будут происходить и в дальнейшем, и когда они будут иметь место, реальная ROE окажется выше или ниже прогнозируемого уровня. Кроме того, всегда существует возможность долгосрочного бедствия, способного навсегда снизить прибыльность фирмы; например, конкурент может выпустить на рынок новую продукцию, которая постоянно будет уменьшать прибыли «Strasburg Electronics». Такая неопределенность, касающаяся будущей ROE «Strasburg Electronics», называется основным производственным риском.

Производственный риск разнится не только по отраслям, но и среди фирм, принадлежащих к одной отрасли. Кроме того, производственный риск может изменяться со временем. Например, электроэнергетические компании в течение многих лет рассматривались как предприятия с малым производственным риском, но сочетание различных событий в 70-е и 80-е гг. изменило ситуацию, вызвав резкий спад их ROE и значительно увеличив производственный риск этой отрасли. В настоящее время предприятия по переработке пищевых продуктов и предприятия розничной торговли бакалейными товарами часто приводятся как пример отраслей с низким производственным риском, тогда как циклические промышленные отрасли, такие как автомобилестроение и производство стали, рассматриваются как отрасли с особенно высоким уровнем производственного риска. Небольшие фирмы и фирмы, зависящие от одного вида продукции, также часто рассматриваются как предприятия с высокой степенью этого риска.2

|

|

|

Производственный риск зависит от ряда факторов; наиболее важные из них перечисляются ниже.

1. Изменчивость спроса. Чем устойчивее спрос на продукцию фирмы при Прочих неизменных факторах, тем ниже производственный риск.

2. Изменчивость продажной цены. Фирмы, продукция которых продается на очень переменчивом рынке, имеют больший производственный риск по сравнению с фирмами, отпускные цены которых более стабильны.

3. Изменчивость затрат на ресурсы. Фирмы, затраты на ресурсы которых очень неопределенны, отличаются высокой степенью производственного риска.

4. Возможность регулировать отпускные цены в зависимости от изменения затрат на ресурсы. Поднимать свои отпускные цены при повышении затрат на ресурсы разные фирмы способны по-разному. Чем больше возможность фирмы регулировать отпускные цены так, чтобы они отражали состояние затрат, тем меньше степень производственного риска при прочих неизменных факторах.

5. Способность своевременно организовать производство новой продукции экономичным образом. Фирмы, работающие в таких высокотехнологических отраслях, как фармакология и компьютеры, зависят от постоянного потока новой продукции. Чем быстрее устаревает их продукция, тем больше производственный риск этих фирм.

6. Степень постоянства затрат: операционный леверидж. Если в составе затрат фирмы высок удельный вес постоянных затрат, которые не снижаются при падении спроса, то для фирмы характерен относительно высокий уровень производственного риска. Этот фактор называется операционным левериджем (operating leverage) и рассматривается в следующем разделе.

Каждый из приведенных факторов частично определяется особенностями той отрасли, к которой принадлежит фирма, но каждый из них до некоторой степени может регулироваться менеджерами. Например, большинство фирм, используя стратегию маркетинга, могут принимать меры по стабилизации как объемов, так и цен реализации. Однако эта стабилизация может потребовать от фирм больших затрат на рекламу и/или уступки в цене, чтобы получить от своих заказчиков контракты на покупку определенных объемов продукции по фиксированным ценам в будущем. Такие фирмы, как «Strasburg Electronics», могут уменьшить неустойчивость будущих затрат на приобретение ресурсов, заключив контракты на долгосрочную поставку материалов и рабочей силы, но для получения этих контрактов им, возможно, придется согласиться платить по ценам, превышающим текущий уровень.3

|

|

|

Операционный леверидж

Как отмечалось выше, уровень производственного риска частично зависит от удельного веса постоянных затрат в операционных затратах фирмы. Если их доля велика, даже небольшой спад объема реализации может привести к существенному падению ROE, так что при прочих постоянных факторах чем выше постоянные затраты фирмы, тем больше ее производственный риск. Более высокие постоянные затраты обычно присущи фирмам и отраслям, характеризующимся высокой автоматизацией производства и капиталоемкостью. Кроме того, производства, использующие высококвалифицированных рабочих, которых необходимо сохранять и оплачивать даже в периоды спада, также имеют сравнительно высокие постоянные затраты, как и фирмы с высокими затратами на разработку продукции, поскольку затраты на НИОКР капитализируются и в дальнейшем амортизируются, являясь составной частью постоянных затрат.

Если большой процент общих затрат фирмы составляют постоянные, то о ней говорят, что она имеет высокий уровень операционного левериджа.* В физике левериджем называют применение рычага, позволяющего поднимать тяжелые предметы с небольшим усилием. В политике человек, обладающий левериджем, говорит и делает немного, но его деятельность получает большой резонанс. В деловой терминологии высокий уровень операционного левериджа при прочих неизменных факторах означает, что сравнительно небольшое изменение объема реализации приводит к большому изменению ROE.

Рис. 11.2 иллюстрирует понятие операционного левериджа путем сравнения результатов, которых достигла бы «Strasburg Electronics» при различных его значениях. План А требует относительно небольших постоянных затрат, 20000 дол. В этом случае

компания не имеет большого количества автоматического оборудования, так что ее амортизационные отчисления, эксплуатационныe расходы, налоги на имущество и т. п. невелики, но кривая общих операционных затрат имеет сравнительно крутую траекторию, указывающую на то, что переменные затраты на единицу продукции выше, чем они были бы в том случае, если бы фирма имела более высокий уровень операционного левериджа. План В требует больших постоянных затрат, 60000 дол. В этом случае фирма использует в гораздо большей степени автоматическое оборудование, на котором один оператор может произвести несколько или много единиц продукции при той же стоимости рабочей силы. Точка безубыточности в этом случае расположена выше: безубыточность в плане В наступает при 60000 ед. продукции против всего лишь 40000 ед. в плане А.

|

|

|

Мы можем вычислить критический объем реализации, заметив, что безубыточность достигается, когда ROE = 0 и, следовательно, когда EBIT = 0:

EBIT = PQ - VQ - F = 0, (11.1)

где Р — средняя цена реализации единицы продукции; Q — количество единиц продукции; V — переменные затраты на единицу продукции; F — постоянные операционные затраты.4 Отсюда можно найти величину безубыточного количе рва QBE:

(11.1а)

(11.1а)

Таким образом, для плана А

для плана В

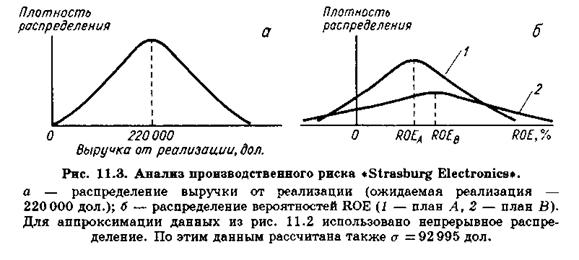

Как влияет операционный леверидж на производственный риск? При прочих неизменных факторах чем выше операционный леверидж фирмы, тем больше ее производственный риск. Это утверждение продемонстрировано на рис. 11.3, где построены распределения вероятностей ROE по планам А к В.

Кривая рис. 11.3, а — распределение вероятностей объема реализации, представленных в таблице рис. 11.2. Объем реализации зависит от того, как изменяется спрос на продукцию, а не от того, по какому плану — А или В — производится продукция; следовательно, одно и то же распределение вероятностей объема реализации относится к обоим планам производства продукции. Это эаспределение имеет ожидаемый объем реализации 220000 дол. и охватывает диапазон от нуля до приблизительно 450000 дол. с  = 92995 дол.

= 92995 дол.

Мы используем распределение вероятностей реализации наряду с соответствующими операционными затратами для построения кривых распределения вероятностей ROE по планам А и В. Эти кривые показаны на рис. 11.3,0. План В характеризуется более высоким ожидаемым значением ROE, но этот план также сопряжен со значительно более высокой вероятностью больших убытков. Очевидно, что план В, отличающийся более высокими постоянными затратами и более высоким уровнем операционного левериджа, более рисковый. Как правило, при прочих неизменных факторах чем выше уровень операционного левериджа, тем больше производственный риск фирмы, измеряемый средним квадратическим отклонением ее ожидаемой ROE.

В какой степени фирмы могут регулировать свой операционный леверидж? В значительной мере его значение зависит от технологического уровня фирмы. Электроэнергетические и коммунальные компании, телефонные компании, авиакомпании, сталелитейные заводы и химические компании просто должны делать крупные инвестиции в основные средства, а это приводит к высоким постоянным затратам и высокому значению операционного левериджа. Аналогично фармацевтические, автомобильные, компьютерные и тому подобныe компании должны тратить много средств на разработку новой продукции, и эти затраты повышают уровень операционного левериджа. Магазины бакалейных товаров, напротив, обычно имеют значительно более низкие постоянные затраты и, следовательно, более низкое значение операционного левериджа. И все же, хотя отраслевые условия оказывают сильнейшее влияние на этот фактор, все фирмы могут в какой-то мере регулировать его. Например, электроэнергетическая компания может увеличить свою мощность, построив ядерный реактор или угольную электростанцию. АЭС потребует больших инвестиций и более высоких постоянных затрат, но ее переменные операционные затраты будут сравнительно низкими. Напротив, угольная электростанция потребует меньших инвестиций и будет иметь более низкие постоянные затраты, но ее переменные затраты (затраты на уголь) будут высокими. Таким образом, принимая решения относительно бюджета капитальных вложений, электроэнергетическая (или любая другая) компания может влиять на свой операционный леверидж и, следовательно, на свой основной производственный риск.

Понятие операционного левериджа было первоначально разработано для использования при формировании бюджета капитальных вложений. Взаимоисключающие проекты, подразумевающие различные методы производства определенной продукции, часто имеют разные уровни операционного левериджа и, таким образом, разные точки безубыточности и разные степени риска. «Stras-burg Electronics» и многие другие фирмы регулярно применяют какой-либо метод анализа безубыточности (анализ чувствительности был рассмотрен в главе 9) для каждого потенциального проекта в ходе обычного процесса формирования своего бюджета капитальных вложений. Тем не менее, как только данный фактор установлен, он начинает оказывать сильнейшее влияние на ее решения относительно структуры капитала. Этот вопрос рассматривается ниже.

Финансовый риск

Финансовый риск — это дополнительный риск, налагаемый на держателей обыкновенных акций в результате решения о финансировании путем привлечения заемного капитала и/или за счет привилегированных акций. В принципе некоторая степень риска неотъемлема от деятельности фирмы. Это — ее производственный риск, определяемый как неопределенность относительно прогноза ROE при условии финансирования фирмы только с помощью обыкновенных акций. Если фирма использует займы и привилегированные акции (финансовый леверидж), то ее производственный риск сосредоточивается на держателях обыкновенных акций. Для иллюстрации предположим, что десять человек реши^ш организовать корпорацию по производству стальных строительных ферм. В этой операции присутствует какая-то степень производственного риска. Если фирма формирует свой капитал только за счет продажи обыкновенных акций и каждый из десяти участников покупает по 10% акций, то все десять инвесторов принимают на себя равные доли производственного риска. Предположим, однако, что капитал фирмы на 50% заемный и на 50% акционерный: пять инвесторов предоставляют фирме заем, а другие пять инвесторов на свои средства приобретают акции. В этом случае акционеры будут нести на себе весь производственный риск, так что обыкновенные акции будут вдвое более рисковыми, чем они были бы, если бы фирма финансировалась только за счет акционерного капитала. Таким образом, привлечение займов, т. е. смешанное финансирование, сосредоточивает производственный риск фирмы на ее акционерах.

Для иллюстрации концентрации риска снова обратимся к примеру с компанией «Strasburg Electronics». Она имеет 175000 дол. в активах и финансируется целиком за счет акционерного капитала.5 Если бы компания использовала план А из рис. 11.2, а, то ее ожидаемая ROE составила бы 12% при среднем квадратическом отклонении 8.0%. Теперь предположим, что фирма решила изменить свою структуру капитала, выпустив облигационный заем на сумму 87500 дол. при kd = 10% и использовав эти средства для замены 87500 дол. акционерного капитала. Ожидаемая рентабельность акционерного капитала (который теперь составляют только эти 87500 дол.) поднялась бы:

| Ожидаемая прибыль до вычета процентов и налогов ……………………… | 35000 дол. |

| Проценты (10% на заем 87500 дол.)................………………………………. | 8750 дол. |

| Прибыль до вычета налогов.......................………………………………… | 26250 дол. |

| Налоги (40%).....................................………………………………………….. | 10500 дол. |

| Чистая прибыль..................................……………………………………….. | 15750 дол. |

| Ожидаемая ROE (15750 дол.: 87500 дол.)...........…………………………… | 18% |

Таким образом, использование займа повысило бы ожидаемое значение ROE с 12 до 18%.

Однако смешанное финансирование увеличивает также и риск для инвесторов акционерного капитала. Например, предположим, что EBIT составила 5000 дол. вместо ожидаемых 35000 дол. Если фирма не использовала займа, то ROE снизится с 12.0 до 1.7%. Однако в случае финансирования использованием займа ROE упадет с 18.0 до -2.6%:

| Без займа | Заем 87500 дол. | |

| Фактическая прибыль до вычета процентов и налогов, дол. | ||

| Проценты (10%) | ||

| Прибыль до вычета налогов, дол. | -3750 | |

| Налоги (40%), дол. | -1500 | |

| Чистая прибыль, дол. | -2250 | |

| Фактическая ROE,% | 1.7 | -2.6 |

| Ожидаемая ROE,% | 12.0 | 18.0 |

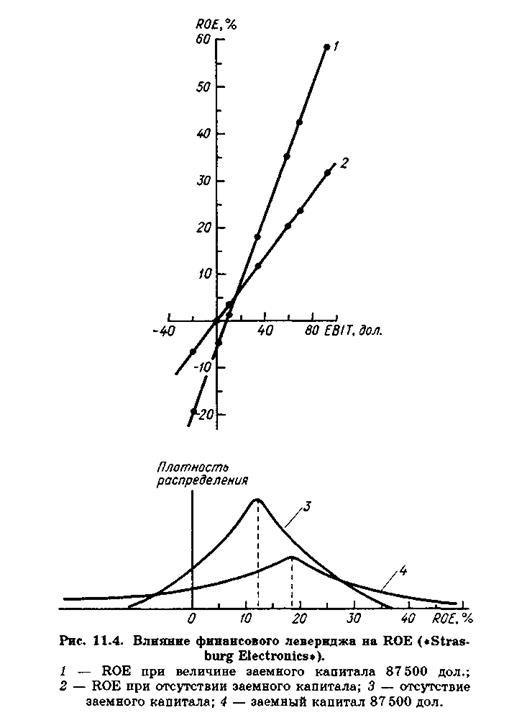

Более полный анализ влияния смешанного финансирования на ROE фирмы «Strasburg» представлен на рис. 11.4. Две линии на верхнем графике (1, 2) показывают уровень ROE, который существовал бы при разных значениях EBIT в условиях двух различных структур капитала. График построен на основе данных, полученных так, как было описано ранее. Линии показывают, что чем больше используется заемное финансирование, тем чувствительнее ROE к изменениям EBIT.

Нижняя часть рис. 11.4 показывает влияние способа финансирования на распределение вероятностей ROE фирмы. При отсутствии заемных средств фирма имела бы ожидаемое значение ROE, равное 12%, и относительно небольшую дисперсию. При 50% заемного капитала ожидаемая ROE повысилась бы до 18%, а распределение ROE стало бы значительно более плоским, что указывает на более высокое среднее квадратическое отклонение доходности,  и нa более рисковую ситуацию для вкладчиков акционерного капитала. Действительно, среднее квадратическое отклонение ROE составляет 8% при отсутствии заемного капитала, но достигает величины в два раза большей — 16% — при 50% заемного капитала.

и нa более рисковую ситуацию для вкладчиков акционерного капитала. Действительно, среднее квадратическое отклонение ROE составляет 8% при отсутствии заемного капитала, но достигает величины в два раза большей — 16% — при 50% заемного капитала.

Наши выводы из данного анализа можно сформулировать следующим образом.

1. Использование заемного капитала, как правило, увеличивает ожидаемое

значение ROE. Такая ситуация наблюдается всегда, когда ожидаемое значение

коэффициента генерирования доходов (отношение EBIT к сумме активов) превышает цену заемного капитала.

2 Среднее квадратическое отклонение ROE в том случае, если фирма не использует заемное финансирование,  , служит мерой производственного риска фирмы, a при любой доле заемного капитала является мерой того риска, который несут акционеры фирмы. = , если фирма не привлекает заемного капитала. Однако если фирма использует заемные средства, то > так как производственный риск ложится на держателей акций.

, служит мерой производственного риска фирмы, a при любой доле заемного капитала является мерой того риска, который несут акционеры фирмы. = , если фирма не привлекает заемного капитала. Однако если фирма использует заемные средства, то > так как производственный риск ложится на держателей акций.

3. Разница между и является мерой увеличения риска за счет применения заемного финансирования. В нашем примере

риск за счет заемного финансирования = — = 16% — 8% = 8%

4. Операционный и финансовый леверидж обычно действуют в одном и том же направлении. Оба они увеличивают ожидаемое значение ROE, но они увеличивают также и риск для держателей акций.6 Операционный леверидж влияет на производственный риск фирмы, заемное финансирование влияет на финансовый риск, и оба они влияют на общий риск фирмы.

Вопросы для самопроверки

Как может измеряться производственный риск в контексте общего риска?

Каковы некоторые определяющие факторы производственного риска?

Как может быть измерен финансовый риск в рамках общего риска?

Что такое операционный леверидж? В чем сходство между операционным и финансовым левериджем?

Теория структуры капитала: модели Модильяни—Миллера

В предыдущем разделе мы показали, что использование заемного финансирования увеличивает как риск держателей акций, так и ожидаемую доходность. Но является ли увеличение доходности достаточным для компенсации возросшего риска акционеров? Для ответа на этот вопрос мы должны обратиться к теории структуры капитала. Хотя эта теория не дает полного ответа на вопрос об оптимальной структуре капитала, она позволяет осознать многие преимущества и заемного финансирования по сравнению с финансированием за счет акционерского капитала. Таким образом, понимание теории структуры капитала поможет менеджеру определить оптимальную структуру капитала его фирмы.

До 1958 г. теория структуры капитала состояла скорее из расплывчатых утверждений относительно поведения инвестора, чем из тщательно построенных моделей, которые можно было бы проверить формальными статистическими исследованиями. Франко Модильяни и Мертон Миллер в своих работах, которые позднее были названы наиболее примечательной серией статей по проблемам финансирования, рассмотрели вопрос о структуре капитала строго научным образом и заложили основы цепи исследований, продолжающихся по сей день.7

Допущения

Для начала Модильяни и Миллер сделали следующие допущения; некоторыe из них впоследствии были смягчены.

1. Производственный риск может быть измерен показателем  , и фирмы с одинаковой степенью производственного риска составляют группа однородного риска.

, и фирмы с одинаковой степенью производственного риска составляют группа однородного риска.

2. Все наличествующие и потенциальные инвесторы имеют одинаковые оценки будущих значений EBIT каждой фирмы; другими словами, инвесторы имеют одинаковые ожидания относительно предполагаемой будущей доходности и рисковости доходов. Это допущение сравнимо с нашим применением понятия «маржинальный инвестор» в предыдущих главах, когда мы обсуждали модель DCF и рыночное равновесие ( =

=  ).

).

3. Акции и облигации продаются на идеальных рынках капитала. Это допущение подразумевает среди прочего, что: а) брокерские комиссионные отсутствуют; б) инвесторы (как частные лица, так и организации) могут получать займы под такой же процент, что и корпорации.

4. Задолженность фирм и частных лиц лишена риска, и поэтому процентная ставка по займам является безрисковой. Данная ситуация выдерживается внe зависимости от размеров заемного капитала, используемого фирмами или частными лицами.

5. Все потоки денежных средств имеют бессрочный характер; иными словами, фирмы имеют нулевые темпы прироста и «ожидаемо постоянные» значения EBIT, а их облигации являются бессрочными с фиксированным процентом. «Ожидаемо постоянные» означает, что инвесторы ожидают постоянства EBIT, тем не менее фактический уровень доходов может отличаться от ожидаемого.

|

|

|