|

Проверка гипотезы о существовании тренда

|

|

|

|

Прежде чем перейти к определению тенденции и выделению тренда, нужно выяснить, существует ли вообще тенденция в исследуемом процессе. Основные подходы к решению этой задачи основаны на статистической проверке гипотез о случайности ряда:  .

.

Рассмотрим один из самых простых методов, позволяющий обнаружить тренд в значении средней и дисперсии уровней. Метод разработан Ф. Фостером и А. Стюартом[4], которые предложили по данным исследуемого ряда определять величины  и

и  . Значения

. Значения  и

и  находятся путем последовательного сравнения уровней. Если какой-нибудь уровень ряда превышает по своей величине каждый из предыдущих уровней, то величине присваивается значение 1, в остальных случаях 0. Таким образом,

находятся путем последовательного сравнения уровней. Если какой-нибудь уровень ряда превышает по своей величине каждый из предыдущих уровней, то величине присваивается значение 1, в остальных случаях 0. Таким образом,

(2.1)

(2.1)

Наоборот, если уровень меньше всех предыдущих, то присваивается значение 1. Таким образом,

(2.2)

(2.2)

После того как и найдены, легко определить две простые характеристики  и

и  :

:

(2.3)

(2.3)

(2.4)

(2.4)

(2.5)

(2.5)

(2.6)

(2.6)

Суммирование в формулах (1.24) и (1.25) производится по всем членам ряда. Нетрудно найти, что  принимает значения 0 и 1:

принимает значения 0 и 1:  в случае, если

в случае, если  не является ни наибольшим, ни наименьшим уровнем всех предшествующих уровней, в противном случае

не является ни наибольшим, ни наименьшим уровнем всех предшествующих уровней, в противном случае  . Легко определить, что

. Легко определить, что  может находиться в пределах

может находиться в пределах  . (Здесь, как и выше,

. (Здесь, как и выше,  означает число членов ряда). Если все уровни равны (нулевая дисперсия), то

означает число членов ряда). Если все уровни равны (нулевая дисперсия), то  , если же они монотонно растут, или падают, или колебания их чередуются, систематически увеличиваясь или падая, то

, если же они монотонно растут, или падают, или колебания их чередуются, систематически увеличиваясь или падая, то  .

.

В свою очередь величина  принимает значения 0; 1 и -1. Найдем теперь пределы для

принимает значения 0; 1 и -1. Найдем теперь пределы для  : нижний предел равен

: нижний предел равен  , верхний составляет

, верхний составляет  . Нижний предел соответствует монотонно убывающему, а верхний – монотонно растущему ряду. Авторы данных характеристик не рассматривают условий, когда значение

. Нижний предел соответствует монотонно убывающему, а верхний – монотонно растущему ряду. Авторы данных характеристик не рассматривают условий, когда значение

|

|

|

равно 0. Между тем именно здесь и кроется известная слабость рассматриваемого метода. В самом деле, если все уровни равны, то  . Кроме того,

. Кроме того,  и тогда, когда

и тогда, когда  . Что касается первой ситуации, то она соответствует полному отсутствию тренда. Вторая же может наблюдаться и тогда, когда ряд охватывает два периода с противоположными тенденциями. Кроме того,

. Что касается первой ситуации, то она соответствует полному отсутствию тренда. Вторая же может наблюдаться и тогда, когда ряд охватывает два периода с противоположными тенденциями. Кроме того,  и в случае, когда подъемы и падения уровней чередуются. Если уровни симметрично располагаются вокруг горизонтальной линии, то величина

и в случае, когда подъемы и падения уровней чередуются. Если уровни симметрично располагаются вокруг горизонтальной линии, то величина  , действительно, соответствует отсутствию тренда в средней. Однако при определении

, действительно, соответствует отсутствию тренда в средней. Однако при определении  не принимаются во внимание величины отклонений от горизонтальной линии. Поэтому мыслима такая ситуация, при которой отклонения с одним знаком будут систематически выше отклонений с другим знаком. В этом случае тенденция средней к росту (падению) не отразится на величине . В чистом виде такое расположение уровней будет встречаться в практике крайне редко, но надо иметь в виду, что все же оно возможно[5].

не принимаются во внимание величины отклонений от горизонтальной линии. Поэтому мыслима такая ситуация, при которой отклонения с одним знаком будут систематически выше отклонений с другим знаком. В этом случае тенденция средней к росту (падению) не отразится на величине . В чистом виде такое расположение уровней будет встречаться в практике крайне редко, но надо иметь в виду, что все же оно возможно[5].

Показатели  и асимптотически нормальны и имеют независимые распределения. Они существенно зависят от порядка расположения уровней во времени. Показатель применяется для обнаруживания тенденций изменения дисперсии, – для обнаруживания тенденций в средней. После того как для исследования ряда найдены фактические значения и , проверяется гипотеза о том, можно ли считать случайными разности

и асимптотически нормальны и имеют независимые распределения. Они существенно зависят от порядка расположения уровней во времени. Показатель применяется для обнаруживания тенденций изменения дисперсии, – для обнаруживания тенденций в средней. После того как для исследования ряда найдены фактические значения и , проверяется гипотеза о том, можно ли считать случайными разности  и

и  . Гипотезы можно проверить, применяя t-критерий Стьюдента, т.е.

. Гипотезы можно проверить, применяя t-критерий Стьюдента, т.е.

(2.7)

(2.7)

(2.8)

(2.8)

где  – математическое ожидание величины , определенное для случайного расположения уровней во времени;

– математическое ожидание величины , определенное для случайного расположения уровней во времени;

– средняя квадратическая ошибка величины ;

– средняя квадратическая ошибка величины ;

– средняя квадратическая ошибка величины .

– средняя квадратическая ошибка величины .

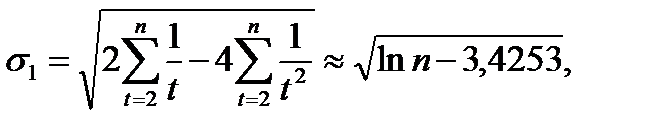

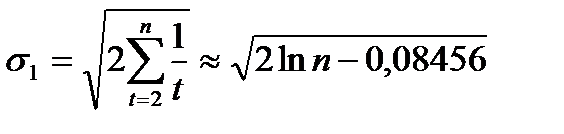

Необходимые для такой проверки средние квадратические ошибки равны[6]:

(2.9)

(2.9)

. (2.10)

. (2.10)

Значения , и табулированы.

Таблица 2.1

Значение средней и стандартных ошибок , для  от 10 до 100 [7]

от 10 до 100 [7]

|

|

|

|

|

|

|

|

| А | |||

| 3,858 | 1,288 | 1,964 | |

| 4,636 | 1,521 | 2,153 | |

| 5,195 | 1,677 | 2,279 | |

| 5,632 | 1,791 | 2,373 | |

| 5,990 | 1,882 | 2,447 | |

| 6,294 | 1,956 | 2,509 | |

| 6,557 | 2,019 | 2,561 | |

| 6,790 | 2,072 | 2,606 | |

| 6,998 | 2,121 | 2,645 | |

| 7,187 | 2,163 | 2,681 | |

| 7,360 | 2,201 | 2,713 | |

| 7,519 | 2,236 | 2,742 | |

| 7,666 | 2,268 | 2,769 | |

| 7,803 | 2,297 | 2,793 | |

| 7,931 | 2,324 | 2,816 | |

| 8,051 | 2,349 | 2,837 | |

| 8,165 | 2,373 | 2,857 | |

| 8,273 | 2,395 | 2,876 | |

| 8,375 | 2,416 | 2,894 |

|

|

|