|

Выбор продолжительности бюджетного периода. Типы бюджетов по степени длительности.

|

|

|

|

В процессе управленческого планирования на промышленном предприятии очень важную роль играет установление сроков бюджетного периода. Необходимо понимать, что выбор временного интервала, составляющего бюджетный период, достаточно жестко определяется отраслевой и индивидуальной спецификой компании, а также особенностями макроэкономической среды, в которой она функционирует.

Двумя крайностями, которых необходимо избегать, являются: ведение плановой (бюджетной) деятельности исключительно для целей текущего управления без разработки стратегических планов развития (так называемых бюджетов развития). В этом случае на предприятии обычно составляются краткосрочные бюджеты сроком на 1—3 месяца.

В этой связи абсолютизация краткосрочного бюджетирования приводит к тому, что долгосрочные программы развития бизнеса при таком подходе «выпадают» из общего механизма бюджетного процесса.

наличие лишь одного (краткосрочного либо долгосрочного) бюджета в компании в большинстве случаев негативно сказывается на эффективности управленческого планирования. Опыт передовых западных компаний свидетельствует о том, что наиболее разумным является применение одновременно двух или даже трех бюджетов, различающихся по своим срокам и целям.

Сочетание стратегического и текущего планирования на основе одновременного составления двух или трех бюджетов, различающихся по степени длительности, показано на рисунке.

Рисунок 8.1 Комбинированный подход к бюджетированию:

сочетание стратегического и текущего планирования

Бюджеты различаются по срокам, функциям, степени обязательности исполнения, возможности корректировки.

|

|

|

Краткосрочный бюджет (1-3 месяца). Для российских предприятий наиболее оптимальным сроком краткосрочного (текущего) бюджетирования является 3 месяца (квартал). Это совпадает с периодичностью составления фискальной отчетности (квартальных сводных финансовых отчетов, представляемых в налоговую инспекцию), что в значительной степени облегчает работу бухгалтерии предприятия, являющейся основным «информационным» центром предприятия. Для краткосрочного бюджета характерны:

- обязательность исполнения.;

- отсутствие корректировки;

- глобальный характер контрольно-стимулирующей функции бюджета;

- высокая степень детализации бюджетных показателей;

Бюджет развития (1 год). Этот бюджет относится к разряду долгосрочных. Для него характерны: обязательность исполнения. В начале года предприятием принимаются краткосрочный бюджет (на квартал) и бюджет развития (на 1 год), и в дальнейшем принятие квартальных бюджетов идет в рамках бюджета развития.

Таким образом в принципе бюджет на IV квартал получается расчетным путем посредством вычитания из плановых показателей бюджета развития суммарных плановых показателей за первые три квартала; возможность корректировки. Корректировка показателей бюджета развития является обычным делом притом, что корректировка бюджетных показателей текущего квартала, как правило, не допускается. Это вызвано тем обстоятельством, что за период, равный 1 году, неопределенность макроэкономической конъюнктуры весьма высока и играет важную роль в достижении первоначально намеченных показателей.

Индикативный «скользящий» бюджет (1 год). Это бюджет особого рода. Он принимается в начале года и полностью аналогичен бюджету развития (то есть в начале года принимаются всего два бюджета — бюджет развития на 1 год и краткосрочный бюджет на I квартал). После истечения I квартала к «скользящему» бюджету добавляется еще один квартал (I квартал следующего года), после истечения II квартала — II квартал следующего года и т.д. Этим обеспечивается непрерывное 12-месячное планирование. Данное обстоятельство очень существенно для эффективности управленческого планирования на предприятии. Корректировка бюджета развития и принятие очередного квартального бюджета в течение года происходят одновременно и на основе разработки очередного «скользящего» годового бюджета.

|

|

|

Таким образом, сочетание двух долгосрочных сводных бюджетов и одного краткосрочного позволяет проводить управленческую политику, в которой сбалансированы и взаимоувязаны стратегические и текущие цели предприятия. Такой подход целесообразно использовать на крупных промышленных предприятиях, где дополнительные издержки по ведению планово-аналитической работы оправданы в контексте повышения качества принятия управленческих решений.

Для средних по размеру предприятий можно рекомендовать планирование на основе двух бюджетов (краткосрочного квартального бюджета и годового бюджета развития).

Для мелкого же бизнеса, как правило, разумно практиковать лишь текущее планирование с составлением только квартальных бюджетов.

8.3. Текущее и стратегическое планирование в промышленности.

Цель разработки стратегии развития предприятия заключается в выявлении главных направлений дальнейшего его развития на основе максимального использования научно-технического, производственного и кадрового потенциала. Стратегическое планирование, как правило, включает разработку долгосрочных планов, рассчитанных на 10-15 лет. При разработке долгосрочных планов определяются главные направления, по которым будет развиваться предприятие, устанавливаются содержание и последовательность выполнения важнейших организационно-экономических и технических мероприятий, обеспечивающих достижения поставленных главных целей.

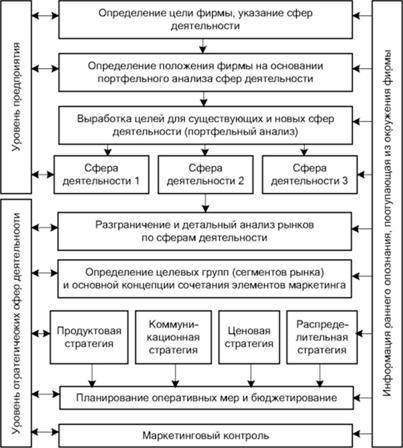

Стадии процесса стратегического планирования предприятия, ориентированного на рынок, представлены на рис. 8.2.

Рисунок 8.2 Схема процесса стратегического планирования предприятия, ориентированного на рынок

На основе стратегического долгосрочного плана развития предприятия, рассчитанного на 10-15 лет, разрабатываются перспективные планы развития на 5-10 лет.

|

|

|

На основе этих планов с учетом происшедших за тот или иной период изменений разрабатываются планы на год. Такие планы носят название текущих. В современных условиях наиболее актуальный вид текущего планирования, учитывающий как действующие сферы функционирования предприятия, так и новые сферы, - бизнес-план.

Следует сказать, что плана развития предприятия, строго регламентированного по разделам, не существует. Исходя из практики работы предприятий и рекомендаций ряда авторов в план развития рекомендуется включать следующие разделы:

1. Центральный раздел плана развития предприятия - план производства продукции (производственная программа), в котором устанавливаются задания по производству отдельных видов продукции в натуральном и стоимостном выражении, предусматривается дальнейшее повышение качества продукции.

2. План по маркетингу - относительно новый раздел плана развития. В нем приводится прогноз развития целевого рынка, определяются наиболее значительные преимущества и существенные недостатки деятельности предприятия на этом рынке, выявляются основные проблемы, требующие неотложного решения.

3. Важная часть плана развития предприятия - план научных исследований и разработок. Он включает мероприятия по научно-исследовательским работам, освоению производства новых видов продукции, внедрению прогрессивной технологии.

4. План инвестиций и капитального строительства предусматривает вложения в строительство новых, расширение и реконструкцию действующих предприятий, замену устаревшего оборудования новым, более производительным, совершенствование технологии производства, механизацию и автоматизацию производственных процессов.

5. Каждое предприятие в той или иной форме может осуществлять внешнеэкономическую деятельность. Планирование этой деятельности происходит в соответствующем разделе плана развития предприятия - плане внешнеэкономической деятельности.

|

|

|

6. План материально-технического обеспечения - это система материальных расчетов, отражающих производство и потребление важнейших видов промышленной продукции, планов их реализации.

7. При разработке плана по труду и персоналу главная задача - предусмотреть систематическое повышение производительности труда как основного условия увеличения объема производства и повышения его эффективности.

8. Все разделы плана развития предприятия тесно взаимосвязаны. Обобщающим разделом плана, где находят отражение результаты предыдущих разделов, является план по издержкам производства и реализации продукции.

9. В финансовом плане устанавливаются важнейшие финансовые показатели: расчет потребности в собственных оборотных средствах и задание по ускорению их оборачиваемости; взаимодействие предприятия с государственным бюджетом; создание и использование основных производственных фондов, задание по прибыли.

10. Важное значение для предотвращения загрязнения окружающей среды, а также рационального использования природных ресурсов имеет заключительный раздел плана развития предприятия - план природоохранных и экологических мероприятий, включающий такие направления, как охрана и рациональное использование водных ресурсов, охрана воздушного бассейна, охрана и рациональное использование земель, охрана и рациональное использование минеральных ресурсов.

|

|

|