|

Системы контроля финансовых показателей.

|

|

|

|

Процедура составления сводного бюджета на основе блок-схемы, детализированной по отдельным подбюджетам и бюджетным показателям. Очевидно, что для реализации установленного бюджетного задания необходимо установить персональную ответственность руководителей структурных подразделений за выполнение тех или иных бюджетных показателей. Распределение ответственности за выполнение различных подбюджетов определяется существующей на предприятии организационной структурой и системой управления, то есть:

• распределением функциональных обязанностей различных структурных подразделений по обеспечению хозяйственной деятельности компании в разрезе отдельных стадий финансового цикла, производственных линий (видов продукции) и т.п.;

• регламентом соподчиненности и координации различных подразделений предприятия, закрепленным в соответству ющих внутренних нормативных актах (должностных инст рукциях руководителей, положениях о подразделениях, положении о планировании и пр.).

Организационная структура компании напоминает пирамиду, где менеджеры «основания» отчитываются перед вышестоящими руководителями. Каждый менеджер закреплен за центром ответственности {responsibility center). Последний является сегментом организации, менеджер (руководитель) которого отчитывается за определенный участок работ. Планирование, учет и контроль по центрам ответственности {responsibility accounting) — это система, которая измеряет (оценивает) планы и действия по каждому центру ответственности. Механизм учета ответственности является неотъемлемой и обязательной составляющей внутрифирменного бюджетирования на всех трех стадиях (составление сводного бюджета, контроль исполнения, план-факт анализ исполнения). Без жесткого закрепления ответственности утвержденный проект сводного бюджета останется не более чем «благим пожеланием».

|

|

|

Заметим, что различные центры ответственности на предприятии различаются по своей «степени свободы», то есть по полномочиям руководителей структурных подразделений в своей оперативной работе. Так, начальник производственного цеха, как правило, имеет право самостоятельно определять величину и структуру удельных затрат по выпуску тех или иных видов продукции, в то время как сама структура и величина выпуска устанавливаются и жестко контролируются аппаратом управления в лице ПЭУ. Если же цех переводится на хозрасчет (это бывает в тех случаях, когда функции цеха полностью охватывают весь производственный цикл по тому или иному виду продукции), то полномочия руководителя существенно расширяются. Он получает право в определенных пределах самостоятельно устанавливать объемы выпуска, а оценочным показателем деятельности цеха будет уже не уровень удельных затрат, а расчетная прибыль, определяемая как разница расчетной выручки по выпущенной продукции и величины фактической себестоимости выпуска.

По критериям уровня полномочий руководителей подразделений в рамках существующей на предприятии организационной структуры, все центры ответственности можно классифицировать следующим образом:

а) Центр управленческих затрат {managed cost centre) — это подразделение, руководитель которого в рамках выделенного бюджета ответствен за обеспечение наилучшего уровня услуг.

б) Центр нормативных затрат {standard cost centre) — это подразделение, в котором руководитель ответствен за достижение нормативного/планового уровня затрат по выпуску продукции/работ, услуг.

в) Центр доходов {revenue centre) — это подразделение, руководитель которого в рамках выделенного бюджета ответствен за максимизацию дохода от продаж.

|

|

|

г) Центр прибыли {profit centre) — этот центр ответственно сти отличается от предыдущего расширением полномочий руководителя: он имеет право варьировать затратами и ценами реализации с целью максимизации прибыли от операций.

д) Центр инвестиций {investment centre) — здесь в добавление к предыдущему пункту при оценке эффективности деятельности включается процент на задействованный капитал.

Устанавливаемые бюджетные задания и контролируемые бюджетные показатели различных центров ответственности предприятия в упрощенном виде представлены на рисунке 12.1.

|

Рисунок 12.1 Бюджетные задания и контролируемые бюджетные показатели различных центров ответственности предприятия

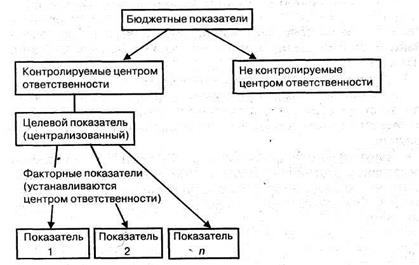

Таким образом, все бюджетные показатели в разрезе центров ответственности делятся на:

• централизованно устанавливаемые аппаратом управления;

• устанавливаемые самими структурными подразделениями.

Заметим, что ответственность за выполнение и тех, и других показателей несет соответствующий центр ответственности, поэтому оба указанных выше вида показателей называются «контролируемыми» центром ответственности {controllable costs). Различие состоит в том, что централизованно устанавливаемые показатели входят в бюджетное задание подразделения в рамках сводного бюджета, и центр ответственности не имеет право самостоятельно это задание изменять.

В «зоне ответственности» структурного подразделения находятся и централизованные показатели, и показатели, которые находятся в ведении самого подразделения. Поэтому обе группы объединяются под одним названием — «показатели, контролируемые подразделением» {controllable factors).

Другая группа показателей не входит в «зону ответственности» подразделения, хотя бывает так, что по месту возникновения данные бюджетные показатели (затраты, выручка, ресурсы, обязательства) относятся к этому структурному подразделению. Такие показатели называются «неконтролируемыми» (non-controllable factors).

Рисунок 12.2 Структура бюджетных показателей подразделения (центра ответственности)

|

|

|