|

Управление денежными средствами компании.

|

|

|

|

1. Денежные активы – оптимизация остатков денежных активов

С позиций форм накопления денежных авуаров и управления платежеспособностью ДА:

· денежные средства в национальной валюте;

· денежные средства в иностранной валюте;

· в форме эквивалентов ДС (краткоср высоколиквидных фин. инвестиций, свободно конвертируемые в ДС и хар-ся незначит риском изменения стоимости.)

Остаток денежных средств – это временно свободные ДС на счетах и в кассе п/п; наиболее ликвидная часть активов, обеспечивающая текущую платежеспособность п/п. Под денежным оборотом понимается разность между всеми полученными и выплаченными денежными средствами за определенный период времени.

Управление денежными активами или остатком денежных средств и их эквивалентов, постоянно находящимся в распоряжении п/п, составляет неотъемлемую часть функций общего управления оборотными активами. Основной целью - обеспечение постоянной платежесп-ти п/п; а также обеспечение эфф-ного использования временно свободных денежных средств, а также сформированного инвестиционного их остатка.

Этапы управления денежными активами:

1. Анализ ДА в предшествующем периоде

2. Оптимизация среднего остатка ДА

3. Дифференциация среднего остатка ДА в разрезе валют

4. Выбор эффективных форм регулирования среднего остатка ДА

5. Обеспечение рентабельности использования временно свободного остатка ДА

6. Построение эффективных систем контроля за ДА

2. Оптимизация среднего остатка денежных активов п/п. О беспечивается путем расчетов необходимого размера отдельных видов этого остатка в предстоящем периоде.

ДАмин = ПРда/ Ода, ДАмин = ДАк + (ПРда – ФРда): Ода, где

ДАмин - минимально необходимая потребность в ДА для осуществления текущей хозяйственной д-ти в предстоящем периоде; ПРда – планируемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде; Ода – оборач-ь ДА в отчетном периоде; ФРда - фактический объем платежного оборота по текущим хоз операциям в отчетном периоде; ДАк – остаток ДА на конец отчетного периода

|

|

|

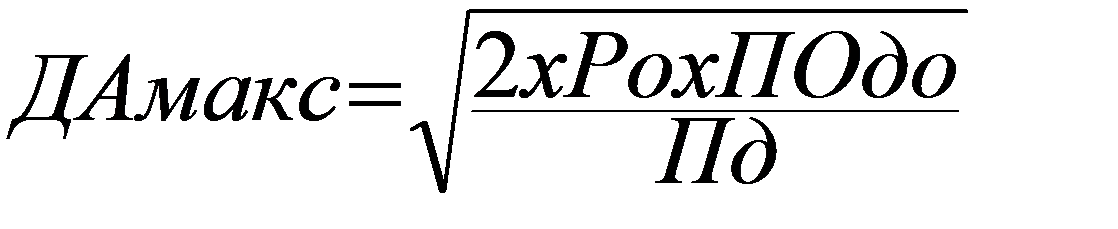

Модель Баумоля - позв определить оптимальную частоту пополнения и оптимальный размер остатка денежных средств, при которых совокупные потери будут минимальными.

Исходными положениями - постоянство потока расходования денежных средств, хранение всех резервов денежных активов в форме краткосрочных финансовых инвестиций и изменение остатка ДА от их максимума до минимума, равного нулю.

ДАмакс – максимальный остаток ДА; ДАср – оптимальный размер среднего остатка ДА; Ро – расходы по обслуживанию одной операции пополнения ДС; ПОдо – планируемый объем отрицательного денежного потока по операционной деятельности (сумма расходования ДС); Пд – уровень потери альтернативных доходов при хранении ДС, в долях (средняя ставка процента по КФВ)

Модель Миллера-Орра -Исходные положения - наличие определенного размера страхового запаса и определенную неравномерность в поступлении и расходовании денежных средств, а соответственно и остатка денежных активов. Минимальный предел формирования остатка денежных активов принимается на уровне страхового остатка, а максимальный — на уровне трехкратного размера страхового остатка.

где ДКОМ/М — диапазон колебаний суммы остатка денежных активов между минимальным и максимальным его значениями; Р0 — расходы по обслуживанию одной операции пополнения денежных средств;  до — среднеквадратическое (стандартное) отклонение ежедневного объема отрицательного денежного потока; Пд — среднедневной уровень потерь альтернативных доходов при хранении денежных средств (среднедневная ставка процента по краткоср инвестиц операциям), выраженный десятичной дробью.

до — среднеквадратическое (стандартное) отклонение ежедневного объема отрицательного денежного потока; Пд — среднедневной уровень потерь альтернативных доходов при хранении денежных средств (среднедневная ставка процента по краткоср инвестиц операциям), выраженный десятичной дробью.

|

|

|

Соответственно максимальный и средний остатки ДА: ДАмакс = ДАмин + ДКОм/м

ДАср = ДАмин + [ ДКОм/м ]/3

Модель Баумоля и Модель Миллера—Орра пока еще сложно использовать в отечественной практике финансового менеджмента по следующим причинам:

· хронич нехватка оборотных активов не позволяет п/пм формировать остаток денежных средств в необходимых размерах с учетом их резерва;

· замедление платежного оборота вызывает значительные колебания в размерах денеж поступлений, что соотв-но отражается и на сумме остатка денежных активов;

· ограничперечень обращающихся краткоср фондовых инстр-тов и низкая их ликв-ть затрудняют исп-е в расчетах показателей, связ с краткоср фин инвестициями

В наст время – составляют график притока и оттока денежных активов или волны (платежный календарь), макс дельта – неснижаемый остаток (в 20-х числах НДС)

1) Модель, основанная на 4 видах ДА. Выделяются следующие виды денежных активов:

· Операционный (транзакционный) остаток ДА – поддерживается для обеспечения текущих платежей, связанных с хоз.деятельностью п/п. ДА оп.1 = ДО1 / Ко,, где

ДО – планируемый денежный оборот, Ко – к-т оборач-ти ДА в плановом периоде

· Резервный (страховой) остаток ДА –с целью страхования риска несвоевременного поступления средств в связи с ухудшением конъюнктуры рынка или замедлением платежного оборота (для поддержания необходимого уровня платежеспособности). ДА рез.1 = ДА оп.1* Кν (к-т вариации поступления ДС в отдельные периоды)

· Инвестиционный (спекулятивный) остаток ДА – обеспечивает возможность осуществления эффективных КФВ при благоприятной конъюнктуре рынка.

· Компенсационный остаток ДА –формируется по требованию банка, осуществляющего расчетно-кассовое обслуживание или кредитование п/п.

2) М.Стоуна. - определения оптимального остатка - усложнила модель Миллера-Орра путем введения в нее денежного потока, ожидаемого в ближайшем будущем. В соответствии с этой моделью действия п/п по управлению остатком ДС в текущий момент времени определяются прогнозом на ближайшее будущее. Эта модель может учитывать сезонные и циклические колебания объемов производства.

|

|

|