|

Основных средств предприятия

|

|

|

|

Под основными средствами понимается совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени. Обеспеченность предприятий основными средствами в необходимом количестве и ассортименте, их эффективное использование является одним из важнейших факторов увеличения производства. Соответственно к задачам анализа использования основных средств следует отнести оценку обеспеченности организации и ее структурных подразделений основными средствами, уровня их использования на основе обобщающих и частных показателей, определение причин изменения этого уровня, исследование влияния использования основных средств на объем производства продукции, степени использования производственной мощности организации, выявление резервов улучшения использования основных средств.

Анализ обычно начинается с исследования наличия, структуры и динамики основных средств (табл. 2.27). При анализе структуры основных средств учитывается их деление на промышленно-производственные и непромышленные, а также средства непроизводственного назначения.

Принято также выделять активную часть (рабочие машины и оборудование) и пассивную часть основных средств, оптимальное сочетание которых определяет уровень фондоотдачи и фондорентабельности. Часто используют деление основных средств на подгруппы в соответствии с их функциональным назначением: здания, сооружения, передаточные устройства, силовые и рабочие машины, оборудование, измерительные приборы и т.д. Как видно из табл. 2.27, в течение отчетного периода произошли заметные изменения в наличии и структуре основных средств хозяйствующего субъекта. Так, общая сумма основных средств возросла на 14521 – 12712 = 1809 млн. рублей, или на 14,23%. Существенно увеличился объем активной части основных средств, в частности, сумма стоимости рабочих машин возросла на 9894 – 8427 = 1467 млн. рублей, или на 17,41%. При этом за отчетный период также увеличилась доля рабочих машин в общем объеме основных средств с 66,29% до 68,14%.

|

|

|

Таблица 2.27 – Исследование наличия, структуры и динамики основных средств

производственного назначения хозяйствующего субъекта

| Группа основных средств | Наличие

основных средств на начало

отчетного периода

| Поступление

основных средств в отчетном

периоде

| Выбытие

основных средств в отчетном

периоде

| Наличие

основных средств на конец

отчетного

периода

| ||||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | |

| Здания и сооружения | 14,31 | 6,11 | 5,31 | 13,40 | ||||

| Силовые машины | 2,83 | 4,16 | 6,29 | 2,71 | ||||

| Рабочие машины | 66,29 | 73,89 | 67,18 | 68,14 | ||||

| Измерительные приборы | 3,15 | 3,33 | 5,67 | 2,87 | ||||

| Вычислительная техника | 3,04 | 4,91 | 5,25 | 3,22 | ||||

| Транспортные средства | 7,48 | 5,65 | 7,16 | 7,04 | ||||

| Инструменты | 2,90 | 1,95 | 3,14 | 2,62 | ||||

| Всего основных средств | 100,00 | 100,00 | 100,00 | 100,00 |

В рамках анализа состояния и динамики основных средств ведется расчет и оценка следующих показателей:

- коэффициент обновления основных средств;

- период обновления основных средств;

- коэффициент выбытия основных средств;

- коэффициент прироста основных средств;

- коэффициент износа основных средств;

- коэффициент годности основных средств.

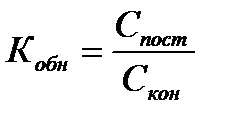

Коэффициент обновления  характеризует долю основных средств в общей их стоимости:

характеризует долю основных средств в общей их стоимости:

, (2.303)

, (2.303)

где  - стоимость основных средств, поступивших в организацию в течение отчетного периода;

- стоимость основных средств, поступивших в организацию в течение отчетного периода;

- стоимость основных средств по состоянию на конец отчетного периода.

|

|

|

По данным табл. 2.27 коэффициент обновления составляет = 3750 / 14521 = 0,258 руб./руб.

Показатель периода обновления основных средств  характеризует время, в течение которого происходит их полное обновление:

характеризует время, в течение которого происходит их полное обновление:

, (2.304)

, (2.304)

где - стоимость основных средств по состоянию на начало отчетного периода.

По данным табл. 2.27 период обновления основных средств составляет = 12712 / 3750 = 3,4 года.

Коэффициент выбытия  характеризует долю основных средств, которые списываются с баланса в течение отчетного периода:

характеризует долю основных средств, которые списываются с баланса в течение отчетного периода:

, (2.305)

, (2.305)

где - стоимость основных средств, выбывающих в течение отчетного периода.

По данным табл. 2.27 коэффициент выбытия основных средств составляет = 1941 / 12712 = 0,153 руб./руб.

Коэффициент прироста  характеризует долю увеличения стоимости основных средств за отчетный период:

характеризует долю увеличения стоимости основных средств за отчетный период:

. (2.306)

. (2.306)

По данным табл. 2.27 коэффициент прироста основных средств составляет = (3750 – 1941) / 12712 = 0,142 руб./руб.

Коэффициент износа основных средств  характеризует долю их первоначальной стоимости, списанную в виде амортизационных отчислений за все время эксплуатации, по состоянию на определенную календарную дату:

характеризует долю их первоначальной стоимости, списанную в виде амортизационных отчислений за все время эксплуатации, по состоянию на определенную календарную дату:

, (2.307)

, (2.307)

где  - сумма износа

- сумма износа  -й единицы основных средств;

-й единицы основных средств;

- первоначальная стоимость

- первоначальная стоимость  -й единицы основных средств.

-й единицы основных средств.

Коэффициент годности основных средств характеризует долю их первоначальной стоимости, соответствующую их остаточной стоимости по состоянию на определенную календарную дату:

. (2.308)

. (2.308)

Обеспеченность предприятия видами основных средств устанавливается сравнением фактического наличия с потребностью.

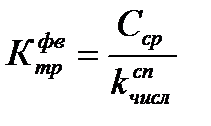

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными средствами, являются показатели фондовооруженности и технической вооруженности труда. Показатель общей фондовооруженности труда  рассчитывается по формуле

рассчитывается по формуле

, (2.309)

, (2.309)

где  - среднегодовая стоимость промышленно-производственных основных средств;

- среднегодовая стоимость промышленно-производственных основных средств;

- среднесписочная численность рабочих.

- среднесписочная численность рабочих.

Уровень технической вооруженности труда  определяется по формуле

определяется по формуле

, (2.310)

, (2.310)

где  - среднегодовая стоимость оборудования.

- среднегодовая стоимость оборудования.

Темпы роста уровня технической вооруженности труда сопоставляются с темпами роста производительности труда. Темпы роста производительности труда должны опережать темпы роста его технической вооруженности, в противном случае происходит снижение фондоотдачи.

|

|

|

Для обобщающей характеристики эффективности и интенсивности использования основных средств применяются показатели:

- фондорентабельности;

- фондоотдачи основных средств;

- фондоотдачи активной части основных средств;

- фондоемкости производства;

- относительной экономии основных средств.

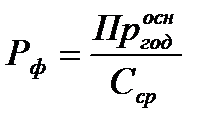

Показатель фондорентабельности  определяется так:

определяется так:

, (2.311)

, (2.311)

где  - годовая прибыль предприятия от основной деятельности.

- годовая прибыль предприятия от основной деятельности.

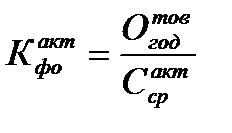

Показатель фондоотдачи основных средств  определяется по формуле

определяется по формуле

, (2.312)

, (2.312)

где  - годовой объем производства продукции.

- годовой объем производства продукции.

Показатель фондоотдачи активной части основных средств  определяется по формуле

определяется по формуле

, (2.313)

, (2.313)

где  - среднегодовая стоимость активной части основных средств.

- среднегодовая стоимость активной части основных средств.

Показатель фондоемкости производства  определяется так:

определяется так:

. (2.314)

. (2.314)

Показатель фондоемкости производства представляет собой обратную величину показателя фондоотдачи основных средств .

Для определения показателя относительной экономии основных средств  применяется следующая формула:

применяется следующая формула:

, (2.315)

, (2.315)

где  и

и  - среднегодовая стоимость основных средств, соответственно, в базисном и отчетном периодах;

- среднегодовая стоимость основных средств, соответственно, в базисном и отчетном периодах;

- индекс объема валового производства продукции.

- индекс объема валового производства продукции.

Частные показатели использования основных средств применяются для характеристики отдельных видов оборудования, машин, производственной площади.

Факторный анализ использования основных средств проводится по мероприятиям по внедрению новой техники, модернизации оборудования, влиянию степени износа оборудования, квалификации и мотивации работников и т.д.

Наиболее распространенным обобщающим показателем эффективности использования основных средств является рентабельность капитала, вложенного в основные средства  , которая определяется по следующей формуле:

, которая определяется по следующей формуле:

, (2.316)

, (2.316)

где  - доля реализованной продукции в общем объеме ее выпуска;

- доля реализованной продукции в общем объеме ее выпуска;

- рентабельность продаж;

- рентабельность продаж;

- фондоотдача основных средств.

- фондоотдача основных средств.

Для изучения факторов, определяющих изменения в течение отчетного периода рентабельности капитала , можно воспользоваться методом абсолютных разниц.

|

|

|

Также на основе метода абсолютных разниц можно исследовать влияние факторов на изменение фондоотдачи основных средств .

Фондоотдача действующего оборудования  непосредственно определяется стоимостью этого оборудования, временем его работы, среднечасовой выработкой. Для анализа фондоотдачи действующего оборудования используется следующая факторная модель:

непосредственно определяется стоимостью этого оборудования, временем его работы, среднечасовой выработкой. Для анализа фондоотдачи действующего оборудования используется следующая факторная модель:

, (2.317)

, (2.317)

где  - среднегодовая стоимость машин и оборудования;

- среднегодовая стоимость машин и оборудования;

- годовое время работы оборудования, машины;

- годовое время работы оборудования, машины;

- среднечасовая выработка продукции для данного оборудования.

- среднечасовая выработка продукции для данного оборудования.

В свою очередь

, (2.318)

, (2.318)

, (2.319)

, (2.319)

где  - количество дней, отработанных в отчетном году на данном оборудовании, машине;

- количество дней, отработанных в отчетном году на данном оборудовании, машине;

- коэффициент сменности;

- коэффициент сменности;

- продолжительность одной смены в часах;

- продолжительность одной смены в часах;

- средняя стоимость единицы оборудования.

- средняя стоимость единицы оборудования.

Таким образом, модель, представленная формулой (2.317), может быть расширена с учетом выражений (2.318) и (2.319):

. (2.320)

. (2.320)

Оценки влияния факторов на изменение фондоотдачи оборудования можно выполнить методом цепных подстановок.

Анализ влияния факторов на изменение фондорентабельности  проводится с использованием формулы

проводится с использованием формулы

. (2.321)

. (2.321)

|

|

|