|

Анализ эффективности использования материальных ресурсов.

|

|

|

|

Для характеристики эффективности использования материальных ресурсов хозяйствующим субъектом применяется система общих и частных показателей. К общим показателям эффективности использования материальных ресурсов относятся следующие:

- прибыль на 1 рубль материальных затрат;

- материалоотдача;

- материалоемкость;

- соотношение темпов роста объема производства и объема материальных затрат;

- доля материальных затрат в себестоимости продукции;

- коэффициент использования материалов.

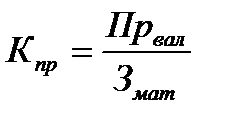

Показатель прибыли на 1 рубль материальных затрат  является наиболее обобщающим показателем эффективности использования материальных ресурсов и рассчитывается по такой формуле:

является наиболее обобщающим показателем эффективности использования материальных ресурсов и рассчитывается по такой формуле:

, (2.279)

, (2.279)

где  - прибыль валовая за определенный период;

- прибыль валовая за определенный период;

- общая сумма материальных затрат за тот же период.

- общая сумма материальных затрат за тот же период.

Показатель материалоотдачи  характеризует уровень производства продукции в расчете на каждый рубль потребленных материальных ресурсов:

характеризует уровень производства продукции в расчете на каждый рубль потребленных материальных ресурсов:

, (2.280)

, (2.280)

где  - объем производства продукции.

- объем производства продукции.

Показатель материалоемкости продукции  показывает уровень материальных затрат на производстве единицы продукции и рассчитывается по формуле

показывает уровень материальных затрат на производстве единицы продукции и рассчитывается по формуле

. (2.281)

. (2.281)

Показатель соотношения темпов роста объема производства и роста материальных затрат  характеризует динамику материалоотдачи и определяется по формуле

характеризует динамику материалоотдачи и определяется по формуле

, (2.282)

, (2.282)

где  - индекс валовой продукции;

- индекс валовой продукции;

- индекс материальных затрат.

- индекс материальных затрат.

В свою очередь

; (2.283)

; (2.283)

, (2.284)

, (2.284)

где  и

и  - соответственно, базовый и фактический объемы выпуска продукции;

- соответственно, базовый и фактический объемы выпуска продукции;

и

и  - соответственно, базовый и фактический уровень общих материальных затрат.

- соответственно, базовый и фактический уровень общих материальных затрат.

С учетом формул (2.283) и (2.284) выражение (2.282) можно представить в таком виде:

. (2.285)

. (2.285)

С учетом формулы (2.280) выражение (2.285) можно представить в следующем виде:

|

|

|

. (2.286)

. (2.286)

Показатель доли материальных затрат в себестоимости продукции  рассчитывается по формуле

рассчитывается по формуле

, (2.287)

, (2.287)

где  - общая себестоимость товарной продукции.

- общая себестоимость товарной продукции.

Коэффициент материальных затрат  представляет собой соотношение суммы фактических материальных затрат и их базовой (плановой) суммы, в расчете на фактический объем выпуска продукции:

представляет собой соотношение суммы фактических материальных затрат и их базовой (плановой) суммы, в расчете на фактический объем выпуска продукции:

, (2.288)

, (2.288)

где  и

и  - соответственно, базовый и фактический объемы выпуска продукции.

- соответственно, базовый и фактический объемы выпуска продукции.

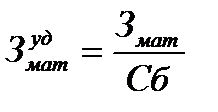

Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов. К ним относятся показатели сырьеемкости, топливоемкости, энергоемкости, металлоемкости и другие. Так, показатель удельной материалоемкости изделий  применяется для характеристики уровня материалоемкости отдельных изделий. Данный показатель может быть исчислен в стоимостном и в натуральном (условно-натуральном) выражении:

применяется для характеристики уровня материалоемкости отдельных изделий. Данный показатель может быть исчислен в стоимостном и в натуральном (условно-натуральном) выражении:

; (2.289)

; (2.289)

, (2.290)

, (2.290)

где  - стоимость всех потребленных материалов на производство единицы

- стоимость всех потребленных материалов на производство единицы  -й продукции;

-й продукции;

- оптовая цена

- оптовая цена  -й продукции (без НДС);

-й продукции (без НДС);

- количество или масса израсходованных материальных ресурсов на производство -го вида продукции;

- количество или масса израсходованных материальных ресурсов на производство -го вида продукции;

- количество выпущенной продукции -го вида.

- количество выпущенной продукции -го вида.

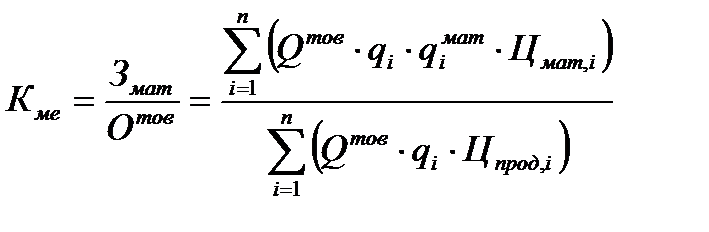

Анализ эффективности использования материальных ресурсов проводится сравнением фактического уровня общих и частных показателей с их базовым уровнем, выявляется динамики и причины изменений. Факторную модель материалоемкости продукции имеет такой вид:

, (2.291)

, (2.291)

где  - общий объем выпуска товарной продукции;

- общий объем выпуска товарной продукции;

- доля -й продукции в общем объеме выпуска;

- доля -й продукции в общем объеме выпуска;

- расход материалов на единицу -й продукции;

- расход материалов на единицу -й продукции;

- цена материала на выпуск -й продукции (без НДС).

- цена материала на выпуск -й продукции (без НДС).

Влияние факторов на уровень материалоемкости можно оценить методом цепных подстановок.

Далее проводится анализ показателей частной материалоемкости отдельных видов продукции. Выявляются причины изменения ее уровня в зависимости от влияния факторов расхода материалов на единицу продукции, стоимости материалов и оптовых цен по такой модели:

|

|

|

, (2.292)

, (2.292)

где  - материалоемкость -го изделия;

- материалоемкость -го изделия;

- расход материала на изготовление единицы продукции;

- стоимость материалов (без НДС);

- стоимость материалов (без НДС);

- оптовая цена -го изделия (без НДС).

- оптовая цена -го изделия (без НДС).

Расчет влияния факторов на уровень материалоемкости -го изделия проводится методом цепных подстановок.

При этом в анализе главное внимание сосредоточивается на исследовании причин изменений расходов сырья и материалов на единицу продукции и выявлению резервов сокращения расходов сырья и материалов. Расход сырья (материала) на единицу продукции может измениться в связи с изменением качества сырья (материала), заменой одного вида сырья (материала) другим, квалификацией работников, изменением норм расходов, отходов и потерь, изменением техники и технологии, совершенствованием организации снабженческой деятельности и т.п.

Как уже было указано, одним из важнейших показателей эффективности использования материальных ресурсов является показатель прибыли на 1 рубль материальных затрат. В процессе анализа следует изучить динамику данного показателя и установить факторы, оказывающие существенное влияние на его величину. С этой целью можно использовать следующую факторную модель:

, (2.293)

, (2.293)

где  - рентабельность оборота;

- рентабельность оборота;

- доля реализованной продукции в объеме ее выпуска;

- доля реализованной продукции в объеме ее выпуска;

- коэффициент материалоотдачи.

- коэффициент материалоотдачи.

|

|

|