|

Определение модели наиболее точно описывающей фактические данные.

|

|

|

|

| Зависимость | Вид уравнения | R2 |

| Линейная |

| 0.963 |

| Линейная |

| 0.998 |

| Экспоненциальная |

| 0.940 |

| Экспоненциальная |

| 0.969 |

Моделью наиболее точно описывающей фактические данные является линейная модель вида  , так как для нее коэффициент детерминированности R2 имеет наибольшее значение.

, так как для нее коэффициент детерминированности R2 имеет наибольшее значение.

Выводы по разделу.

В данном разделе был проведен корреляционный анализ средствами MS Excel, в результате чего был сделан вывод о связи между исследуемыми факторами.

Затем был проведен регрессионный анализ и построены модели следующих видов:  ,

,  ,

,  ,

,  . Из них была выбрана наиболее оптимальная (наибольший коэффициент детерминации).

. Из них была выбрана наиболее оптимальная (наибольший коэффициент детерминации).

Была выполнена оценка качества модели по критериям Стьюдента и Фишера, путём сравнения расчетных значений с табличным.

Построена таблица, содержащая прогнозные значения, квадраты отклонений и их сумму.

Таблица Excel в режиме формул:

Задание 2 (Модель множественной линейной регрессии).

В таблице представлены статистические данные о различных параметрах:

По данным таблицы:

1) Проверить факторы на наличие коллинеарности. Отобрать неколлинеарные факторы (Построить матрицу коэффициентов парной корреляции, проанализировать ее, сделать вывод о необходимости включения в модель данных факторов).

2) Построить уравнение множественной линейной регрессии, используя надстройку MS Excel Пакет анализа (команда Сервис\ Анализ данных\ Регрессия)

3) Определить значения коэффициента множественной корреляции и коэффициента детерминации и сделать выводы об адекватности построенной модели.

4) Оценить значимость уравнения регрессии в целом (при заданном уровне значимости) (с помощью F-критерия Фишера) (статистическую надежность моделирования)

|

|

|

5) Оценить статистическую значимость коэффициентов уравнения (при заданном уровне значимости) с помощью t-критерия.

6) Оценить качество (точность) модели с помощью средней ошибки аппроксимации.

7) Построить уравнение линейной множественной регрессии с учетом только значимых факторов («короткую» модель). Сравнить полную и «короткую» модель, выбрать лучшую.

8) Указать экономический смысл полученных коэффициентов модели (Определить сравнительную оценку влияния факторов на результативный показатель с помощью коэффициентов эластичности.)

9) Проверить гипотезу о гомоскедастичности ряда остатков с уровнем значимости α = 0,05.

10) Определить прогнозное значение результата, если прогнозные значения факторов составляют 80 % от их максимальных значений.

11) Сделать выводы по полученным результатам.

12) Провести тест Чоу.

13) Проверить гипотезу о гомоскедастичности ряда остатков с уровнем значимости α = 0,05.

14) Определить прогнозное значение результата, если прогнозные значения факторов составляют 80 % от их максимальных значений.

15) Рассчитать ошибки и доверительный интервал прогноза для уровня значимости  и

и  .

.

16) Сделать выводы по полученным результатам.

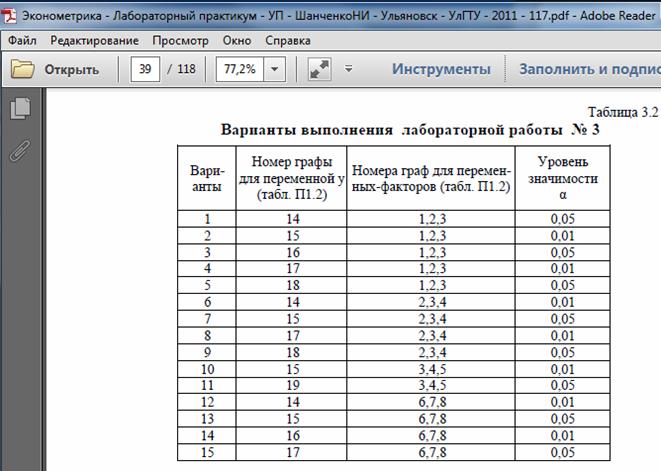

ВАРИАНТЫ (Шанченко 2011, стр.39-40)

Лабораторная работа №3. Множественный регрессионный анализ: построение модели в виде уравнения множественной регрессии с учетом только значимых факторов и проверка ее качества

ПРИМЕР (Шанченко 2011, стр. 96-99 (40))

Пример решения типового варианта

В исходной таблице представлены статистические данные о различных параметрах уровня жизни населения в 2004 г.:

| № | Страны | Х1 | Х3 | Х6 | Х8 | Х9 | У |

| Россия | 20,4 | 84,98 | |||||

| Австралия | 71,4 | 30,56 | |||||

| Австрия | 78,7 | 38,42 | |||||

| Азербайджан | 12,4 | 12,1 | 60,34 | ||||

| Армения | 4,3 | 10,9 | 60,22 | ||||

| Белоруссия | 20,4 | 60,79 | |||||

| Бельгия | 79,7 | 29,82 | |||||

| Болгария | 17,3 | 70,57 | |||||

| Великобритания | 69,7 | 34,51 | |||||

| Венгрия | 24,5 | 64,73 | |||||

| Германия | 76,2 | 36,63 | |||||

| Греция | 44,4 | 32,84 | |||||

| Грузия | 11,3 | 62,64 | |||||

| Дания | 79,2 | 34,07 | |||||

| Ирландия | 39,27 | ||||||

| Испания | 54,8 | 28,46 | |||||

| Италия | 72,1 | 30,27 | |||||

| Казахстан | 19,2 | 13,4 | 69,04 | ||||

| Канада | 79,9 | 25,42 | |||||

| Киргизия | 23,5 | 11,2 | 53,13 | ||||

| Нидерланды | 72,4 | 28,00 | |||||

| Португалия | 48,6 | 38,79 | |||||

| США | 32,04 | ||||||

| Финляндия | 63,9 | 38,58 | |||||

| Франция | 77,5 | 18,51 | |||||

| Чехия | 34,7 | 57,62 | |||||

| Япония | 83,5 | 20,80 | |||||

| ∑ | 837,4 | 1385,2 | 1181,05 | ||||

| 72,81 | 31,01 | 51,3 | 89,07 | 105,7 | 43,74 |

Х1 - потребление мяса и мясопродуктов на душу населения (кг),

|

|

|

Х3 - потребление сахара на душу населения (кг),

Х6 - оценка ВВП по паритету покупательной способности в 1994 г. на душу населения (в % к США),

Х8 - потребление фруктов и ягод на душу населения (кг),

Х9 - потребление хлебных продуктов на душу населения (кг),

У – смертность населения по причине болезни органов кровообращения на 100000 населения.

В качестве переменной Y (объясняемой) мы будем рассматривать стоимость одной страницы одноразовой полноцветной рекламы. Объясняющими переменными будут Х1, читательская аудитория (планируемая в тысячах человек), Х2, процент мужчин среди планируемой аудитории, и Х3, медиана дохода семьи. Размер выборки n = 55.

Решение:

· Проверим факторы на наличие коллинеарности. Отобрать неколлинеарные факторы

Для этого Построить матрицу коэффициентов парной корреляции, проанализировать ее, сделать вывод о необходимости включения в модель данных факторов).

|

|

|