|

Износ и амортизация, особенности начисления амортизации на предприятиях горной промышленности

|

|

|

|

Все основные средства в процессе своего производственного использования постепенно изнашиваются.

Износ – выраженная в стоимостной форме потеря полезности, которая приводит к тому, что рыночная стоимость объекта становится меньше стоимости воспроизводства.

Полезность – субъективная ценность, которую потребитель придаёт определенному объекту. Потеря полезности происходит как в процессе эксплуатации средств труда, так и вне его.

Износ бывает двух видов: физический и моральный.

Физический износ – постепенная утрата средствами труда своих технико-производственных параметров. Он характеризует техническое состояние основных средств.

На физический износ оказывают влияние: качество объектов основных средств; условия эксплуатации и хранения; степень нагрузки; организация производства; квалификация обслуживающего персонала.

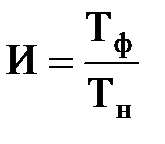

Физический износ может быть определен по срокам службы:

,

,

где Тф – фактический срок службы объекта основных средств; Тн – нормативный срок службы объекта основных средств.

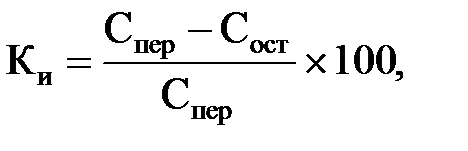

Для оценки физического износа могут быть использованы стоимостные показатели (коэффициент износа):

;

;

где И – сумма износа по объекту основных средств; Спер – первоначальная стоимость объекта основных средств; Сост – остаточная стоимость объекта основных средств.

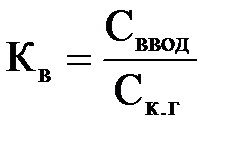

Техническое состояние, помимо физического износа, оценивается также коэффициентами ввода и выбытия основных средств.

Коэффициент ввода (обновления) определяется

,

,

где Сввод – стоимость вводимых основных средств за отчетный период;

Ск.г – первоначальная стоимость основных средств на конец отчетного периода.

|

|

|

Коэффициент выбытия равен

где Свыб – стоимость выбывающих основных средств за отчетный период;

Сн.г – первоначальная стоимость основных средств на начало отчетного периода.

Моральный износ – уменьшение стоимости до окончания срока физической службы объекта основных средств.

Моральный износ бывает двух видов: моральный износ первого порядка (уменьшение стоимости вследствие удешевления воспроизводства); моральный износ второго порядка (уменьшение стоимости вследствие создания новых, более совершенных и экономичных образцов).

Моральный износ первого порядка можно определить по формуле

И = Спер – Свост,

где Свост – восстановительная стоимость объекта основных средств.

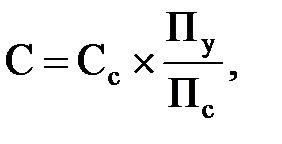

Моральный износ второго порядка определяется

И = Спер – С,

где С – восстановительная стоимость объекта основных средств с учетом разности в мощностях объектов основных средств,

где Сс – стоимость более совершенного объекта основных средств; Пс – мощность более совершенного объекта основных средств; Пу – мощность устаревшего объекта основных средств.

Износ основных средств может быть полным или частичным. Полный износ возмещается путем приобретения новых объектов. Частичный износ – организацией и проведением системы планово-предупредительных ремонтов, включающих техническое обслуживание, текущие и капитальные ремонты.

Поскольку затраты на техническое обслуживание и текущие ремонты относительно не значительны по величине, то они прямо относятся на себестоимость продукции. Для покрытия затрат капитального характера на предприятии может создаваться ремонтный фонд или резерв для проведения ремонта.

Полная замена, износившихся объектов, приводит к необходимости накопить средства достаточные для покупки нового объекта взамен изношенного. Величина накапливаемых для этих целей денежных средств должна соответствовать величине износа объектов основных средств. Она включается в издержки производства, и за счет сумм, получаемых от реализации продукции, предприятие накапливает средства, необходимые для восстановления изношенных основных средств.

|

|

|

Процесс переноса стоимости объектов основных средств на готовый продукт по мере износа называется амортизацией.

Амортизационные отчисления – выраженный в стоимостной форме износ объектов основных средств, равный части стоимости объекта, которая переносится на готовый продукт за срок полезного использования.

Таким образом, общая сумма амортизационных отчислений за срок полезного использования будет равна первоначальной (восстановительной) стоимости объекта основных средств.

Срок полезного использования – срок, в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей деятельности организации. Срок полезного использования определяется или на основании Классификации основных средств, утвержденной Правительством РФ табл. 2.2, или предприятие определяет его самостоятельно. При этом расчет срока полезного использования осуществляется на основе:

- ожидаемого срока использования объекта в соответствии с предполагаемой его производительностью или мощностью;

- ожидаемого физического износа в соответствии с режимом эксплуатации и системой планово-предупредительных ремонтов;

- нормативно-правовых ограничений (например, срока аренды)

Таблица 2.2

Классификация основных средств по сроку полезного использования

| Амортизационная группа | Срок полезного использования основных средств | Методы начисления амортизации | Возможность применения ускоренной амортизации | |

| линейный | нелинейный | |||

| 1 2 3 | От 1года до 2 лет включительно Свыше 2 до 3 лет включительно Свыше 3 до 5 лет включительно | + | + | + (кроме основных средств, по которым амортизация начисляется нелинейным методом) |

| 4 5 6 7 | Свыше 5 до 7 лет включительно Свыше 7 до 10 лет включительно Свыше 10 до 15 лет включительно Свыше 15 до 20 лет включительно | + | ||

| 8 9 10 | Свыше 20 до 25 лет включительно Свыше 25 до 30 лет включительно Свыше 30 лет | + (кроме зданий, сооружений и передаточных устройств) | ||

|

|

|

Амортизация начисляется до полного погашения стоимости объекта основных средств или его списания в связи с прекращением права собственности или иного вещного права.

Амортизация начисляется ежемесячно, начиная с первого числа месяца следующего за месяцем ввода объекта основных средств, в течение срока полезного использования. А прекращение начисления амортизации осуществляется с первого числа месяца, следующего за месяцем полного погашения стоимости объекта основных средств или его списания. Приостанавливается начисление амортизации в течение срока полезного использования в следующих случаях:

- на период восстановления (реконструкция, модернизация и капитальный ремонт), если его срок более 12 месяцев;

- при консервации объекта на срок более 3 месяцев.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования и др.).

Начисление амортизации производится с учетом амортизационной стоимости, срока полезного использования и способа начисления амортизации табл. 2.3.

Таблица 2.3

Способы начисления амортизации

| Способ начисления амортизации | Амортизационная стоимость | Методика расчета |

| Линейный (равномерный) | Первоначальная стоимость |  где Спер – первоначальная стоимость объекта основных средств; На – норма амортизации, исчисленная исходя из срока полезного использования

где Спер – первоначальная стоимость объекта основных средств; На – норма амортизации, исчисленная исходя из срока полезного использования

|

| Уменьшаемого остатка | Остаточная стоимость |  где Сост – остаточная стоимость объекта основных средств на начало отчетного года; На – норма амортизации, исчисленная исходя из срока полезного использования; K – коэффициент ускорения

где Сост – остаточная стоимость объекта основных средств на начало отчетного года; На – норма амортизации, исчисленная исходя из срока полезного использования; K – коэффициент ускорения

|

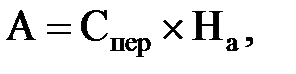

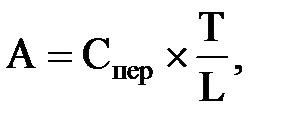

| Списание стоимости по сумме чисел лет | Первоначальная стоимость |  где Спер – первоначальная стоимость объекта основных средств; Т – число лет, остающихся до конца срока службы на начало рассматриваемого периода; L – сумма чисел лет срока службы

где Спер – первоначальная стоимость объекта основных средств; Т – число лет, остающихся до конца срока службы на начало рассматриваемого периода; L – сумма чисел лет срока службы

|

| Списание стоимости пропорционально объему продукции (работ) | Первоначальная стоимость |  где Спер – первоначальная стоимость объекта; В – предполагаемый объём выпуска продукции за срок полезного использования; Вф – фактический объём производства за отчетный период

где Спер – первоначальная стоимость объекта; В – предполагаемый объём выпуска продукции за срок полезного использования; Вф – фактический объём производства за отчетный период

|

|

|

|

Применение одного из способов по группе однородных объектов основных средств сохраняется в течение всего срока полезного использования.

Годовая сумма амортизации определятся:

- при линейном способе – исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования.

Под нормой амортизации понимается часть стоимости объекта основных средств, выраженная в процентах, которая в течение года переносится на готовый продукт.

- при способе уменьшаемого остатка – исходя из остаточной стоимости объекта основных средств на начало отчетного периода и нормы амортизации, исчисленной исходя из срока полезного использования и коэффициента ускорения, установленного на предприятии, но не более 3;

- при способе списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной стоимости объекта основных средств и соотношения количества лет до конца срока полезного использования к сумме чисел лет срока полезного использования;

- при способе списания стоимости пропорционально объему продукции – исходя из первоначальной стоимости объекта основных средств и соотношения объема продукции в отчетном периоде к предполагаемому объему продукции за срок полезного использования.

На предприятиях горной промышленности начисление амортизации имеет специфические особенности, основанные на том, что срок полезного использования основных средств определяется не только сроком физического износа, но и сроком отработки месторождения или его части. Необходимость использования такого подхода обуславливается тем, что только при таком подходе можно обеспечить полный возврат средств, затраченных на создание специализированных основных средств, в течение срока их использования. Поэтому основные средства горных предприятий при определении амортизационных отчислений делятся на две части.

Первая часть объединяет специализированные основные производственные фонды, срок использования которых определяется сроком извлечения полезного ископаемого. К ней относятся основные средства, связанные непосредственно с вскрытием, подготовкой и отработкой запасов месторождения или его части – горно-капитальные выработки, специальные здания, сооружения и передаточные устройства, которые предназначены только для отработки запасов полезного ископаемого.

|

|

|

Ко второй части относятся все остальные основные средства. После извлечения запасов они могут быть использованы для других целей.

По группе специализированных основных средств (первая группа) начисление амортизации производится по потонным ставкам. Она отражает величину стоимости основных средств (первоначальную или остаточную) на тонну погашаемых запасов полезного ископаемого.

Для предприятий по добыче руды и нерудных ископаемых по горным выработкам со сроком эксплуатации более 25 лет норма амортизации устанавливается в размере 4% в год от первоначальной стоимости.

Для специализированных основных средств нормы амортизации устанавливаются в виде групповых потонных ставок. Для всех горнодобывающих предприятий (кроме угольных шахт) групповые потонные ставки устанавливаются для двух групп специализированных основных средств.

В первую группу входят объекты, используемые в течение всего срока существования предприятия, стоимость которых должна быть возмещена ко времени отработки всех запасов месторождения (поля). Это шахтные стволы, поверхностные комплексы горных предприятий, капитальные выработки и т.п.

Во вторую – объекты, предназначенные для отработки части запасов месторождения (основные средства, обслуживающие запасы горизонтов, участков и т.п.). Стоимость таких объектов должна быть возмещена ко времени окончания отработки соответствующей части месторождения.

Для угольных шахт групповые потонные ставки рассчитываются для трех групп:

1. Объекты, используемые в течение всего срока существования предприятия.

2. Объекты, предназначенные для отработки части запасов месторождения.

3. Объекты, предназначенные для отработки части горизонта или крыла. Сюда же относятся горные выработки, проведенные для нарезки очистных забоев угольных шахт.

По каждой группе специализированных основных средств потонная ставка определяется делением первоначальной (остаточной) стоимости той или иной группы на погашаемые запасы, которые подготавливаются или отрабатываются с использованием основных средств данной группы. При этом величина погашаемых запасов, кроме угольных и сланцевых добывающих предприятий, принимается на начало планируемого года, а для угольных и сланцевых – на уровне отчетных данных на начало года, предшествующего планируемому году.

Сумма амортизационных отчислений рассчитывается умножением потонной ставки на количество погашаемых запасов полезного ископаемого с учетом потерь и разубоживания.

Существуют особенности начисления амортизации при расчете налогооблагаемой прибыли.

В действующей практике в соответствии с Налоговым Кодексом РФ (ст. 259) амортизация по основным средствам (кроме зданий, сооружений и передаточных устройств амортизационных групп 8-10 – табл. 2.2) можно начислять двумя способами: линейным (методика расчета приведена в табл. 2.3) и нелинейным. Норма амортизации при нелинейном способе определяется

,

,

где n – срок полезного использования основных средств.

Сумма начисленной за каждый месяц амортизации будет равна произведению нормы амортизации на остаточную стоимость основных средств на начало месяца. При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта достигнет 20% от первоначальной (восстановительной) стоимости, сумма начисленной за месяц амортизации определяется делением остаточной стоимости на количество месяцев, оставшихся до истечения срока использования данного объекта.

При начислении амортизации могут использоваться понижающие и повышающие коэффициенты. Ускоренную амортизацию можно применять по следующим основным средствам (за исключением основных средств амортизационных групп 1-3, если по ним будет применяться нелинейный метод амортизации):

- являющимися предметом договора финансовой аренды (договора лизинга) – с коэффициентом не более 3;

- используемым для работы в условиях агрессивной среды и (или) повышенной сменности – с коэффициентом не более 2.

|

|

|