|

Смета затрат на производство и калькулирование себестоимости продукции, их особенности на предприятиях горной промышленности

|

|

|

|

Для исчисления показателей себестоимости на предприятиях составляются два документа: смета затрат на производство и калькуляция себестоимости продукции.

Смета затрат на производство – это документ, в котором отражается общая сумма затрат на производство по предприятию в целом, в поэлементном разрезе.

Наличие сметы затрат позволяет определить потребность предприятия в ресурсах. В частности рассчитать величину необходимых оборотных средств, потребность в фонде заработной платы, определить величину ожидаемых амортизационных отчислений, потребность в поставках электроэнергии и других ресурсах.

В состав затрат, отражаемых в смете затрат на производство включаются:

– затраты основного и вспомогательного производств (всех подразделений), связанные с производством продукции;

– затраты на выполнение работ и услуг непромышленного характера, оказываемые сторонним организациям, собственному капитальному строительству и непромышленным хозяйствам;

– затраты на выполнение работ и услуг сторонним организациям.

| Итого текущие расходы |

– расходы будущих периодов;

– предстоящие расходы.

На основании сметы затрат на производство определяются показатели себестоимости валовой, товарной и реализованной продукции, затрат на рубль товарной продукции.

Валовая продукция – это общий объем производства без учета внутреннего потребления.

Товарная продукция (ТП) – это продукция (работы и услуги), предназначенная для потребления на стороне.

В состав товарной продукции входят: готовая продукция, предназначенная для реализации на сторону, для своего капитального строительства и непромышленных хозяйств своего предприятия; полуфабрикаты и продукция вспомогательных и подсобных производств на сторону; работы промышленного характера, выполняемые по заказам со стороны или непромышленным хозяйствам своего предприятия.

|

|

|

Себестоимость товарной продукции определяется

,

,

где С – сумма затрат на производство по смете затрат; S нх – затраты на работы и услуги непромышленного характера;  – изменение остатков незавершенного производства (полуфабрикатов);

– изменение остатков незавершенного производства (полуфабрикатов);  – изменение остатков расходов будущих периодов (разница между остатками расходов будущих периодов на начало периода и остатками расходов будущих периодов на конец рассматриваемого периода).

– изменение остатков расходов будущих периодов (разница между остатками расходов будущих периодов на начало периода и остатками расходов будущих периодов на конец рассматриваемого периода).

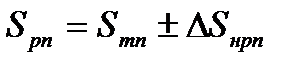

Реализованная продукция – это продукция (работы и услуги) проданная (реализованная) на рынке. Моментом реализации выступает момент перехода права собственности. В настоящее время различают два момента перехода права собственности: момент оплаты и момент отгрузки.

Для всех предприятий, кроме малых предприятий, для которых разрешен выбор момента перехода права собственности, реализованная продукция определяется по отгрузке.

Себестоимость реализованной продукции будет равна

,

,

где  – изменение остатков нереализованной продукции (разница между остатками нереализованной продукции на начало планируемого периода и остатками нереализованной продукции на конец этого же периода).

– изменение остатков нереализованной продукции (разница между остатками нереализованной продукции на начало планируемого периода и остатками нереализованной продукции на конец этого же периода).

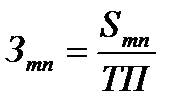

Сопоставив себестоимость товарной продукции со стоимостью, получим качественный показатель, характеризующий, сколько необходимо затратить на получение единицы стоимости продукции. Данный показатель называется затратами на рубль товарной продукции.

Затраты на рубль товарной продукции определяются

.

.

Исчисление себестоимости единицы продукции (объема работ или услуг) осуществляется в процессе калькулирования путем составления калькуляции.

Калькуляция – это документ, оформляющий исчисление себестоимости единицы продукции в постатейном разрезе. Вид (наименование) продукции, себестоимость которой должна исчисляться в калькуляции, называется объектом калькулирования. Единица измерения объекта калькулирования называетсякалькуляционной единицей.

|

|

|

Однако с учетом специфики производства калькуляция может составляться не на вид продукции, а на единицу перерабатываемого сырья или объема работ. В частности, на обогатительных фабриках при переработке полиметаллической руды, калькуляция составляется на 1 т перерабатываемой руды, а себестоимость продукции определяется с применением специальных методов расчета. На горнодобывающих рудных предприятиях калькуляция составляется на единицу объема работ (на 1м3 вскрышных на открытых работах или горно-подготовительных на подземных работах; на 1т добычных или очистных работ; на 1т добычи). Кроме этого, группировка затрат в калькуляции при производстве однородной продукции может производиться не в постатейном разрезе, а в поэлементном разрезе, как например, на угольных предприятиях.

По времени составления различают предварительные, провизорные, отчетные калькуляции.

Предварительные калькуляции составляют до начала изготовления продукции. Они бывают сметные, плановые, нормативные. Провизорная калькуляция представляет собой расчет ожидаемой себестоимости единицы продукции на основе отчетных данных за предыдущие периоды. Отчетная калькуляция определяет фактические затраты на единицу продукции.

При исчислении себестоимости в зависимости от типа производства применяются различные методы калькулирования. Условия, при которых применяется тот или иной метод калькулирования, представлены в табл. 4.3.

Таблица 4.3

Методы учета и калькулирования себестоимости продукции

| Методы калькулирования | Условия применения |

| Простой метод | Применяется в производствах, вырабатывающих (добывающих) один или небольшое количество однородных видов продукции в одном технологическом процессе; не имеют или имеют стабильный размер незавершенного производства. Все возникающие затраты являются прямыми затратами. |

| Попередельный метод | Применяется в массовых производствах, где технологический процесс состоит из нескольких последовательных переделов (стадий), перерабатывающих исходный материал от начала обработки до получения из него готового продукта. Основные затраты, как правило, являются прямыми, а накладные расходы распределяются по видам продукции косвенным путем пропорционально выбранной базе распределения. |

| Позаказный метод | Применяется в основном в производствах, которые обрабатывают одновременно и параллельно множество различных деталей, узлов; готовая продукция создается механической сборкой отдельных частей изделия. Результат производства – заказ. Прямые затраты относятся на заказ, а косвенные – распределяются пропорционально выбранной базе. |

| Нормативный метод | Применяются в любом производстве. Метод основан на составлении нормативной калькуляции по технологическим нормам на определенную дату. |

|

|

|

На предприятиях горной промышленности наиболее широко используются попередельный метод и нормативный метод учета и калькулирования себестоимости продукции.

При исчислении себестоимости используются следующие способы калькулирования:

– способ прямого счета;

– суммирование затрат;

– исключение затрат;

– распределение затрат;

– комбинированный способ.

Способ прямого счета используется при производстве однородной продукции в одном технологическом процессе, где все возникающие затраты прямо относятся к данному виду продукции. Данный способ применяется на угольных предприятиях, поскольку все технологические работы связанны только с добычей угля.

При способе суммирования затрат себестоимость единицы продукции определяется сложением затрат, возникающих при производстве и реализации продукции, с предварительной их группировкой по статьям, а возможно и с распределением. Этот способ находит применение при исчислении себестоимости продукции вспомогательных производств.

Способ исключения затрат применяется при получении нескольких видов продукции из одного сырья (материала) или нескольких видов продукции в результате одного технологического процесса. Суть метода состоит в том, что один из продуктов принимается за основной, а все остальные считаются попутной (побочной) продукцией.

|

|

|

На основную продукцию составляется калькуляция, в которой предусматривается специальная статья «Попутная продукция (попутные полуфабрикаты)» для отражения стоимости попутной продукции. При калькулировании затраты, отражаемые по этой статье, вычитаются (исключаются) из себестоимости основного продукта. Стоимость попутной продукции оценивается или по действующим отпускным (рыночным) ценам на данный вид продукции, или по себестоимости данного вида продукта, получаемой в индивидуальном производстве, или по иной оценочной базе.

Метод исключения затрат применяется при преобладающей части основной продукции и небольшой доле попутной продукции. Так при обогащении молибденовой руды попутно получают медный концентрат, а при проведении вскрышных работ (горно-подготовительных) попутно добывают руду. Стоимость получаемой продукции уменьшает величину затрат на проведение работ.

Способ распределения затрат позволяет исчислить себестоимость видов продукции путем распределения косвенных расходов пропорционально выбранной базе распределения. В качестве баз распределения могут использоваться (выбор базы обуславливается содержанием распределяемых затрат):

– стоимость отдельных видов продукции;

– стоимость заменяемого продукта;

– себестоимость в индивидуальных производствах;

– заработная плата производственных рабочих;

– количество отработанных часов;

– сумма материальные затраты;

– прямые затраты;

– цеховая себестоимость;

– затраты по переделу;

– объем производства;

– прочие базы распределения, учитывающие специфику производства.

В табл. 4.4 приведен пример использования способа распределения затрат (в качестве базы распределения используется стоимость видов продукции).

Таблица 4.4

Распределение затрат на производство продукции

| Вид продукции | Количество | Цена | Стоимость ТП | Удельный вес, % | Распределение общей суммы затрат | Себестоимость единицы продукции |

| А | 100 | 200 | 20000 | 31 | 15500 | 155 |

| В | 150 | 300 | 45000 | 69 | 34500 | 230 |

| Итого | 65000 | 100 | 50000 |

Метод распределения затрат находит широкое применение при исчислении себестоимости продукции в обогащении руд цветных металлов. Руды цветных металлов являются полиметаллическими и все затраты, связанные с их переработкой являются косвенными расходами. Для исчисления себестоимости разноименных концентратов общие затраты на обогащение руды распределяются пропорционально стоимости металла в руде.

|

|

|

Комбинированный способ основан на сочетании способа прямого счета и косвенных методов распределения затрат. При данном способе выделяют прямые затраты, которые можно отнести на конкретный вид продукции, а общие затраты распределяются по видам продукции, или способом исключения затрат, или способом распределения пропорционально выбранной базе распределения. Например, при исчислении себестоимости вскрышных работ из затрат на данный процесс исключается себестоимость попутной добычи полезного ископаемого, а общие расходы на содержание и эксплуатацию оборудования, общеучастковые и общерудничные расходы распределяются пропорционально горной массе.

|

|

|