|

Стратегическое управление, на основе интеграции систем сбалансированных системы показателей и стоимостно-ориентированного правления

|

|

|

|

Реализация идеи стоимостно-ориентированного управления предполагает определение финансовых и нефинансовых рычагов создания стоимости компании. Концепция сбалансированной системы показателей в этом плане

— мощный инструмент идентификации финансовых и нефинансовых показателей и их целевых значений, влияющих на стоимость компании. Концепция BSC позволяет избежать односторонней финансовой ориентации системы стоимостно-ориентированного управления. Можно говорить, что эти системы идеально дополняют друг друга (рис. ).

Рисунок. Интеграция концепций стоимостно-ориентированного управления и сбалансированной системы показателей

Ориентация системы планирования и управления в компании на показатель стоимости – превышение рентабельности капитала над величиной затрат на капитал – соответствует базовой идее BSC, заключающейся в том, что нестоимостные цели реализуются для того, чтобы компания достигала финансовых целей. Построение BSC предполагает выявление ключевых факторов (рычагов) создания стоимости и их влияния на значение показателя прироста стоимости. Достижение целевого значения показателя прироста стоимости зависит от трех основных рычагов, рассматриваемых в перспективе «Финансы» сбалансированной системы показателей:

•стратегическая цель, связанная с увеличением прибыльности,

•стратегическая цель, связанная с увеличением рентабельности используемого капитала,

•стратегическая цель, связанная с увеличением потенциала роста компании.

Описание основных нефинансовых полей деятельности, в которых рассматриваются такие факторы, как клиенты, рынки, внутренние процессы, сотрудники, информационные технологии, организационная структура и т. п., служит основой для выявления ключевых факторов создания стоимости.

|

|

|

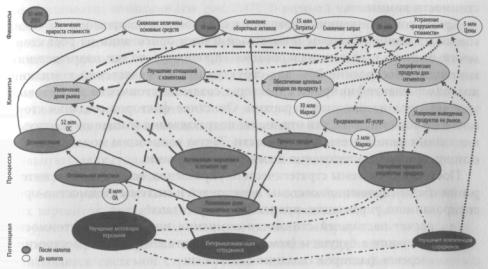

Компания автомобилестроительной отрасли заработала в одном из своих дивизионов положительное значение прибыли (показатель прибыли до процентов и налогов по отношению к выручке). Однако при рассмотрении величины затрат на капитал стало очевидно, что этот дивизион устойчиво «работал» на снижение стоимости компании. Прирост стоимости из года в год был отрицательным. При формулировании новой стратегии менеджмент компании принял решение о стратегии санирования. Это привело к тому, что в перспективу «Финансы» были включены цели «снизить величину основных средств» и «снизить величину оборотных активов». Вместо цели «увеличение выручки» решено было использовать цель «увеличение маржи». Курс на санирование должен привести к увеличению маржи прибыли на 20%. Одновременно дивизион должен существенно снизить значение показателя «совокупные затраты по отношению к выручке».

На основе финансовых целей, связанных с ростом стоимости, на последующих этапах были определены цели в области рынка, клиентов, процессов и сотрудников. Достижение этих целей призвано способствовать достижению целей роста стоимости дивизиона. Например, было установлено, что оптимизация системы логистики и загрузки производственных мощностей снижает как величину запасов на складе, так и величину производственных затрат. Рост выручки может быть достигнут за счет активного придвижения на рынок пакета услуг системного интегратора (стратегическая цель в системе BSC «предлагать услуги в сфере IT»).

На рис. представлены стратегические цели и связи между ними. Связи показывают, достижению каких целей будет содействовать достижение рассматриваемой цели. Такая «стратегическая карта» используется не только как инструмент коммуникации стратегии, но и как вариант графического представления ключевых факторов создания стоимости.

|

|

|

Рисунок. «Стратегическая карта» описывает процесс реализации стратегии, ориентированной на рост стоимости

Рассмотрение стратегических целей как нефинансовых факторов создания стоимости и установление связей между ними позволяет создать прозрачную картину реализации стратегии, направленной на увеличение стоимости компании. В рамках концепции управления, основанной на совместном использовании сбалансированной системы показателей и ориентации на увеличение стоимости, стратегические цели играют роль факторов создания стоимости.

Логика рассмотрения стратегических целей как долгосрочных факторов создания стоимости компании открывает возможность реализации стратегий, направленных на увеличение стоимости компании и описываемых в виде систем целей, показателей и их целевых значений. Если еще на этапе выбора показателей определить возможности раннего распознавания отклонений фактических значений показателей от целевых, то возможности активного влияния на достижение целей будут значительно больше.

Определение мероприятий, необходимых для достижения стратегических целей, своеобразный «мост» в систему оперативного управления, направленного на достижение цели роста стоимости компании. Такой образ мышления распространяется на все подразделения компании. Мероприятия, необходимые для достижения стратегических целей, также можно рассматривать как факторы создания стоимости (краткосрочного, оперативного характера). Увязывание финансовых факторов создания стоимости с нефинансовыми позволяет построить систему планирования и управления, нацеленную на увеличение стоимости компании. Другими словами, интеграция сбалансированной системы показателей и идеи стоимостно-ориентированного управления позволяет построить эффективную систему стратегического управления компанией.

Концепция управления стоимостью включает различные методы определения и управления ключевым показателем — стоимость компании. Тот или иной метод определения стоимости компании также инструмент стратегического анализа и оценки привлекательности стратегических вариантов развития бизнеса (например, портфельные решения). Сбалансированная система показателей описывает схему реализации стратегии, направленной на увеличение стоимости при помощи стоимостных и нестоимостных факторов создания стоимости. «Дуэт» двух концепций позволяет построить целостную систему управления стоимостью компании.

|

|

|

Стратегия, направленная на увеличение стоимости бизнеса, с помощью сбалансированной системы показателей преобразуется в конкретный сценарий работы компании. Факторы создания стоимости описывают в такой системе связь между стратегией, ее оперативной реализацией и ростом стоимости компании.

Кроме того, концепция управления стоимостью, построенная на связи сбалансированной системы показателей и идеи ориентации на рост стоимости бизнеса, в ходе каскадирования «проникает» во все подразделения компании. Построение BSC для структурных подразделений компании позволяет идентифицировать факторы создания стоимости на низовых уровнях организационной иерархии. Описание факторов создания стоимости помогает понять, как отдельные подразделения компании участвуют в создании дополнительной стоимости. Такую концепцию можно брать за основу процесса согласования целей с сотрудниками.

Построение системы стратегического управления, основанной на интеграции сбалансированной системы показателей и системы стоимостно-ори-ентированного управления, происходит в три этапа:

•расчет настоящей стоимости компании или прироста стоимости компании в будущем (тем или иным методом), а также построение «дерева» факторов создания стоимости;

•формирование портфеля продуктов (бизнес-единиц) наоснове расче та их вклада в рост стоимости компании, разработка мероприятий по реализации стратегии, направленной на рост стоимости компании;

•стоимостно-ориентированное планирование и управление, связь системы управления с системой мотивации персонала.

Базовой предпосылкой успешности интегрированной модели управления, включающей сбалансированную систему показателей и систему стоимостно-ориентированного управления, является выбор метода расчета стоимости компании. Метод выбирается на основе специфических факторов, значимых для той или иной компании. Большинство методов оценки стоимости компании базируется на использовании данных отчета о прибылях и убытках, отчета о движении денежных средств и баланса. Ориентация системы управления компании базируется на отчетности, составленной в соответствии с требованиями международных стандартов финансовой отчетности (МСФО/IFRS).

|

|

|

После выбора метода расчета стоимости компании формируется «дерево» факторов, влияющих на рост стоимости компании. Такое «дерево» позволяет наглядно представить процесс создания стоимости. Для построения «дерева» сначала можно воспользоваться простым программным обеспечением (MS Excel), а затем реализовать его в более сложных ИТ-решениях.

«Дерево» факторов создания стоимости должно быть построено таким образом, чтобы были видны результаты деятельности компании за несколько лет. Такой формат «дерева» позволяет проследить изменение прироста стоимости компании на протяжении длительного периода. Подобная модель расчета стоимости компании строится на основе данных отчета о прибылях и убытках и баланса и содержит ключевые факторы, от которых зависит рост стоимости компании (рис. ). В верхней части «дерева» отражаются такие факторы создания стоимости, как выручка и затраты, а также прибыль до выплаты налогов. Значение прибыли рассчитывается на основе международных стандартов финансовой отчетности, которое не зависит от налоговой нагрузки (специфики той или иной страны). Прирост стоимости компании рассчитывается как разница между значением прибыли и значением затрат на капитал. Расчет затрат на капитал представлен в нижней части «дерева» факторов создания стоимости. Эта величина рассчитывается умножением суммы долгосрочных и оборотных активов на минимальную ставку стоимости капитала, отражающую рискованность вложений в конкретную компанию.

Модель расчета стоимости компании – основа для оценки стратегических вариантов, разработанных компанией в отношении своего будущего. Результаты моделирования значения показателя прироста стоимости используют при выборе той или иной стратегии. Выбранный вариант далее описывается системой стратегических целей, показателей, их целевых значений и мероприятий, реализация которых направлена на увеличение стоимости компании. Сбалансированная система показателей является, таким образом, инструментом реализации стратегии, направленной на увеличение стоимости.

|

|

|

Особенность разработки сбалансированной системы показателей, связанной с концепцией стоимостно-ориентированного управления, состоит в отнесении показателя стоимости компании к перспективе «Финансы». Прочие финансовые показатели в этой перспективе рассматриваются как факторы создания стоимости и включаются в качестве «рычагов» в «дерево» создания стоимости компании.

В финансовой перспективе сбалансированной системы показателей рассматриваются основные финансовые цели компании. Ключевое значение имеет распространение идеи стоимостно-ориентированного управления по всей компании и включение этой идеи в процесс разработки стратегии. В перспективе «Финансы» сбалансированной системы показателей отражаются требования учредителей, инвесторов и рынка капитала. Другими словами, финансовая перспектива BSC рассматривает ключевые финансовые факторы создания стоимости.

В процессе объединения системы управления, ориентированного на стоимость, и сбалансированной системы показателей возникает вопрос, как среди большого количества возможных величин измерения выделить самые важные. Значимы в этом плане те показатели, которые действительно определяют стоимость или как величины результативности содержат существенную информацию об успешности реализации стратегии и соответствующем изменении стоимости компании. Следующие шаги ведут к систематическому отбору релевантных величин измерения, соответствующих названным выше требованиям (рис. ):

Рисунок. Разработка релевантных ориентированных на стоимость показателей (факторов создания стоимости)

•выведение финансовых показателей из финансовой модели пред приятия — анализ чувствительности отфильтровывает показатели, в наибольшей степени воздействующие на стоимость (для акционеров/собственников);

•определение дальнейших показателей для стратегических целей в отдельных сегментах BSC;

•систематический анализ «сверху вниз» показателей до первопричинно определяющих факторов;

•анализ чувствительности идентифицированных показателей;

•отбор показателей и факторов влияния с наибольшей силой воз действия на изменение стоимости;

•окончательное соотнесение отобранных показателей со стратегичес кими целями BSC.

Концепция ориентации на стоимость (для акционеров/собственников) в управлении компанией приобретает в сочетании со сбалансированной системой показателей большее оперативное содержание, признание, а тем самым и большую действенность:

•возрастание уровня операционализации и ориентации на реализацию стратегий, способствующих увеличению стоимости;

•эксплицитное отражение интересов других групп предприятия – на ряду с собственниками и инвесторами — в перспективах BSC;

•распространение стратегии на все уровни предприятия и каскадирование целей;

•идентификация нефинансовых факторов, которые создают устой чивую экономическую стоимость;

•каскадирование идеи ориентации на стоимость на все уровни пред приятия;

•очевидный вклад в повышение стоимости на всех уровнях;

•подчинение факторов создания стоимости ответственным менеджерам;

•ускоренная и последовательная реализация стратегии за счет выполнения разработанных мероприятий.

Предварительная оценка стратегии на основе концепции управления, ориентированного на стоимость, обусловливает дополнительные положительные эффекты для сбалансированной системы показателей:

•предварительный этап, необходимый для системы BSC и связанный с разработкой стратегии, уже завершен, поскольку стратегия, которая должна быть реализована, уже описана, оценена и принята;

•завершена и другая важная предварительная работа – построение финансовой модели предприятия, идентификация факторов создания стоимости и формирование ориентированного на стоимость контроллинга. Таким образом, BSC может быть построена на прочном фундаменте;

•созданы благоприятные предпосылки для участия топ-менеджмента в реализации BSC, поскольку его сознание направлено на необходимость реализации стратегии.

Адекватный контроллинг образует четвертую составляющую при развитии всеохватывающей системы стратегического управления с опорой на управление стоимостью и сбалансированную систему показателей. Вопросы интеграции BSC в системы планирования и отчетности мы рассмотрели в других разделах этой главы. Для оперативной реализации и постоянной ориентации на стоимость должна быть соответственно адаптирована и система управления. Через внедрение в систему контроллинга предприятия показателей, ориентированных на стоимость, происходит информационное закрепление идеи управления стоимостью. Стратегические и оперативные показатели, ориентированные на стоимость, необходимо теперь планировать, контролировать и составлять по ним соответствующую отчетность. В этом контексте инвестиционный контроллинг должен работать с контрольными («директивными») показателями, например в форме требуемой минимальной процентной ставки, чтобы актуализировать концепцию ориентации на стоимость. Ориентированные на стоимость показатели должны быть постоянной составной частью процессов контроллинга, что обеспечивает возможность своевременных корректирующих вмешательств при отклонении от целей. Соответствующая квалификация и обучение всех задействованных сотрудников обеспечивают долгосрочную и надежную реализацию концепции.

Модель управления, включающая сбалансированную систему показателей и идею ориентации на стоимость, позволяет проводить глубокий анализ разработанных стратегий на предмет их влияния на рост стоимости компании (рис. ).

Рисунок. Связь финансовой модели компании и сбалансированной системы показателей

Подводя итоги, еще раз назовем ключевые преимущества интеграции системы управления, ориентированного на стоимости со сбалансированной системой показателей:

•непосредственно раскрывается потенциал повышения стоимости, который должны быть реализован в среднесрочной перспективе;

•оценка дает обоснованные аргументы для инициирования программ, направленных на повышение стоимости;

•оценка, анализ чувствительности и моделирование указывают на «рычаги» повышения стоимости;

•объединение стратегического и оперативного контроллинга благо даря построению целостной и сквозной системы управленческих показателей;

•целостный инструментарий для принятия решений, основанных на использовании экономически релевантных критериев на всех уров нях и сочетании с системой измерения результатов;

•объединение внутренней и внешней точек зрения: точка зрения рынка капитала и требования по рентабельности инвесторов отражаются во внутренних методиках оценки и управленческих показателях;

•создается фундаментальная база для коммуникации с рынком ка питала и отношений с инвесторами;

•использование показателей позволяет получить конкретные и объективные аргументы для стратегических решений, стратегического планирования и измерения результатов;

•применение BSC вскрывает потенциалы повышения стоимости организации;

•концепция управления, ориентированного на стоимость, с ранее более ярко выраженной финансовой направленностью дополняется сбалансированной концепцией конкретизации и операционализации стратегии;

•фокус направляется на определяющие стоимость сферы деятельности. Сферы, в которых создается стоимость и в которых базируются «стимуляторы» развития стоимости, непосредственно входят в оценку финансовой ситуации;

•сбалансированная система показателей заполняется показателями, которые систематически определяются на основе ключевого показателя, используемого в концепции управления, ориентированного на стоимость;

•сбалансированная система показателей создает основу для участия сотрудников в развитии стоимости предприятия;

•идея повышения стоимости находит выражение в реализации стратегии.

Резюме: концепция стоимостно-ориентированного управления позволяет наполнить стратегическим содержанием финансовую перспективу сбалансированной системы показателей, а сбалансированная система показателей рассматривает также нестоимостные факторы создания стоимости компании.

|

|

|