|

4.3. Упрощенная версия бизнес-плана

|

|

|

|

Человеку, не имеющему опыта в составлении планов (а таковыми является большая часть начинающих социальных предпринимателей), достаточно трудно написать бизнес-план. В литературе слишком часто встречается формальный подход и делается упор на не очень понятные формулы и расчеты, которые с трудом поддаются логическому осмыслению неподготовленного читателя. Однако ознакомиться с литературой по бизнес-планированию все-таки стоит, с тем чтобы «схватить суть» и усвоить главный принцип — бизнес-план должен быть понятен в первую очередь самому предпринимателю.

Сегодня существует множество организаций, которые разрабатывают бизнес-планы на профессиональной основе. В большинстве случаев эти документы предназначены для получения крупных кредитов и масштабных инвестиций, поэтому они написаны по всем общепринятым правилам бизнес-планирования. Но обращаться к таким организациям начинающему предпринимателю вряд ли целесообразно. Во-первых, профессиональная разработка бизнес-плана стоит немалых денег, а, во-вторых, можно так и не понять, насколько эффективной должна быть предполагаемая деятельность. Поэтому писать бизнес-план лучше всего самостоятельно, его проработка убережет от дополнительных ошибок. При этом не следует пытаться сразу составлять подробный и обстоятельный бизнес-план, лучше начать с варианта попроще. Но писать надо обязательно, хотя бы потому что бумага дисциплинирует мысль.

Упрощенный вариант бизнес-плана включает в себя две части: описательную и финансовую.

В описательной части кратко раскрывается бизнес-идея создания социального предприятия, состояние рынка по выбранному направлению деятельности, правовая форма регистрации бизнеса и система налогообложения, а также указываются источники финансирования (собственные и привлеченные), за счет которых будет создано социальное предприятие.

|

|

|

Объем этой части бизнес-плана, как правило, не превышает две-три страницы текста, который должен быть написан четко, ясно с акцентом на социальную составляющую бизнес-идеи. Здесь нужно не только сформулировать социальную проблему, которую будет решать социальное предприятия, но и показать ее остроту и очевидность для целевой группы потребителей (целевой социальной группы). В этой части бизнес-плана нужно описать предлагаемое предпринимателем решение данной проблемы и как оно будет воздействовать на целевую социальную группу, с учетом ее размера и местонахождения.

Для того чтобы предприниматель мог контролировать весь ход сложного многоступенчатого процесса начала предпринимательской деятельности целесообразно составить график реализации бизнес-плана (Табл. 4. 1).

Таблица 4. 1

График реализации бизнес-плана

| Этапы реализации | Календарные месяцы | |||||||||||

| Регистрация | ||||||||||||

| Аренда помещения | ||||||||||||

| Ремонт помещения | ||||||||||||

| Приобретение оборудования | ||||||||||||

| Монтаж оборудования | ||||||||||||

| Наем персонала | ||||||||||||

| Обучение персонала | ||||||||||||

| Рекламная кампания | ||||||||||||

| Закупка и поставка материалов | ||||||||||||

| Начало производственной деятельности | ||||||||||||

| Выход на расчетные показатели | ||||||||||||

Вопросы поиска бизнес-идеи, выбора бизнес-модели и финансирования социальных предприятий были рассмотрены в предшествующих главах, поэтому подробнее остановимся на расчетах, которые необходимо выполнить для формирования финансовой части бизнес-плана. Эта часть зачастую представляет основное препятствие для предпринимателей, разрабатывающих бизнес-планы самостоятельно.

|

|

|

В финансовой части планируются затраты и доходы, определяется эффективность предполагаемой деятельности и окупаемость вложенных в социальное предприятие денежных средств.

При этом следует четко разграничить стартовые (единовременные, разовые, инвестиционные) затраты и затраты текущие (ежемесячные, операционные), которые также называют издержками.

К стартовым затратам будут относиться затраты на:

ü регистрацию предпринимательской деятельности,

ü получение лицензии (при необходимости),

ü первоначальную рекламу,

ü приобретение помещений и их ремонт (если требуется),

ü покупку оборудования и других объектов основных средств,

ü покупку первой партии сырья и материалов.

Это основной их перечень, который может быть и дополнен. Основной признак отнесения затрат к этой группе – возможность начать работу. Если выявляются затраты без осуществления которых начать работу социального предприятия невозможно (например, затраты на обучение персонала), то они также будут относиться к стартовым затратам. Расчет стартовых затрат,

во-первых, позволит выяснить ту величину денежных средств, которая будет необходима для начала работы социального предприятия;

во-вторых, приведет к пониманию того где взять эти деньги;

в-третьих, определить окупаемость вложенных средств в конкретную бизнес-идею.

Расчет можно оформить простой таблицей, пример[50] которой приведен ниже (табл. 4. 2).

Таблица 4. 2

Пример перечня стартовых (инвестиционных) затрат

| Направления затрат | Сумма (руб. ) |

| Регистрация ООО | 8 000 |

| Получение лицензии | 30 000 |

| Рекламная кампания | 18 000 |

| Ремонт помещения | 120 000 |

| Покупка мебели | 85 000 |

| Компьютер и МФУ | 60 000 |

| Программное обеспечение | 40 000 |

| Создание сайта | 24 000 |

| Учебники и методическая литература | 5 000 |

| ……………………………. | ……. |

| Итого стартовых затрат: | 390 000 |

|

|

|

Текущими (ежемесячными, операционными) затратами являются затраты, связанные с производством и реализацией продукции (работ или услуг). К ним относятся:

ü затраты на сырье и основные материалы;

ü канцтовары, хозтовары и другие затраты на вспомогательные материалы;

ü арендные и коммунальные платежи;

ü оплата труда персонала;

ü транспортные расходы;

ü расходы на телефонную, мобильную связь и Интернет;

ü прочие расходы[51].

Удобнее производить расчет текущих затрат и доходов от предпринимательской деятельности применительно к одной бизнес-операции, исходя из ее продолжительности и ресурсного обеспечения.

Под бизнес-операцией следует понимать предпринимательскую деятельность в течении определенного времени - месяц, неделя, день, позволяющего определить ее результативность, как некое усредненное значение, без учета сезонности которая естественным образом присутствует в любой сфере бизнеса.

Бывает целесообразно сначала рассчитать показатели за более короткий период (например, один день), а затем свести их к более продолжительному временному отрезку (например, месяц).

Расчет бизнес-операции рекомендуется выполнять в следующей последовательности:

1. Рассчитать общую сумму текущих затрат.

2. Рассчитать выручку от реализации товаров (работ или услуг).

3. Рассчитать прибыль от реализации товаров (работ или услуг).

4. Рассчитать суммы налогов.

5. Определить эффективность бизнес-операции.

6. Определить точку безубыточности.

7. Определить период окупаемости вложенных средств.

1. Суммарные текущие затраты предпринимателя на осуществление бизнес-операции, в упрощенном виде можно определить по формуле:

| (4. 1. ) |

где Зоф. - затраты, связанные с использованием основных фондов;

Зм. - затраты на сырье и материалы;

Зз/пл. - затраты на оплату труда;

|

|

|

Здоп. - дополнительные затраты;

Зкап. - затраты на капитал.

Рассмотрим каждый элемент формулы (4. 1) подробнее.

Затраты, связанные с использованием основных фондов. Основные фонды – это средства труда, которые используются во многих бизнес-операциях длительное время (более года) и переносящие свою стоимость на производимую продукцию постепенно по мере износа.

При расчете этих затрат следует разделять основные фонды на две группы:

а) основные фонды, принадлежащие предпринимателю или приобретенные им в целях постоянного использования во многих бизнес-операциях (например, станки, оборудование, компьютеры, мебель и др. );

б) основные фонды, арендуемые на определенный срок (например, помещения для офиса или склада, автомобиль и др. ).

Применительно к первой группе основных фондов затраты Зос исчисляются как величина амортизации объектов этих фондов за период их использования в данной операции. В расчетах можно использовать формулу (4. 2), по которой амортизация будет определяться линейно равномерно, исходя из периода использования объекта основных фондов и их первоначальной стоимости.

| (4. 2. ) |

где Дос — первоначальная стоимость основных фондов, используемых в бизнес-операции (их цена плюс затраты на доставку, установку, подключение), (руб. );

Та — период полезного использования объекта основных фондов (год. ).

Таким способом рассчитывается годовая сумма амортизационных отчислений; если длительность бизнес-операции месяц или день, то ее значение нужно разделить на 12 или 365.

Применительно к арендуемым основным фондам расходы Зос на аренду будут равны арендной плате, которую арендодатель основных фондов будет брать с предпринимателя за период аренды, т. е. за время использования основных фондов в ходе бизнес-операции. В этом случае нужно заранее определиться с приемлемыми для предпринимателя условиями аренды и «заложить» ее стоимость в расчеты.

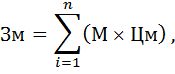

Затраты на сырье и материалы. К материальным затратам относят стоимость закупаемых товаров, сырья, материалов, энергии, полуфабрикатов, комплектующих изделий, расходуемых в процессе производства и реализации продукции (работ или услуг). Основная формула для расчета материальных затрат имеет вид:

| (4. 3. ) |

где М - количество используемых материалов (кг, л., м., шт. );

Цм - цена единицы материала (руб. ).

Так как в ходе операции расходуются различные материалы, то определение материальных затрат производится посредством суммирования затрат по их видам. Следует составить полный перечень необходимых материальных ресурсов, изучить цены на них и выполнить простые расчеты. Зачастую бывает затруднительно оценить все возможные предложения поставщиков сырья и материалов из-за колебания цен и других факторов. Поэтому в расчетах достаточно ориентироваться на лидеров рынка, так как все остальные поставщики чаще всего следуют за ними в формировании своей ценовой политики.

|

|

|

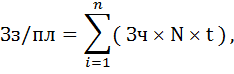

Затраты на оплату труда. Этот вид расходов включает заработную плату самого предпринимателя или группы предпринимателей, участвующих в бизнес-операции, заработную плату выплачиваемую постоянному штатному персоналу предприятия, и заработную плату временных работников, привлекаемых к выполнению данной операции.

Затраты на оплату труда зависят от выбранных форм оплаты труда. В упрощенном виде для каждой группы работников эти затраты можно рассчитать по формуле:

| (4. 4. ) |

где Зч - средняя часовая оплата труда работников данной группы (руб. );

N - количество работников в группе (чел. );

t - количество часов работы в бизнес-операции (часы).

Суммарные затраты на оплату труда определяются путем суммирования затрат по группам. Между тем, все индивидуальные предприниматели и юридические лица обязаны уплачивать страховые взносы. Это такие денежные отчисления, напоминающие налоги, которые взимаются пропорционально сумме денежных средств, выплаченных предприятием в виде заработной платы персоналу. Доля таких отчислений регулируется Налоговым Кодексом РФ.

В итоге предприятие расходует наряду с зарплатой еще и обязательные страховые взносы. Обращаем ваше внимание на то, что величина затрат на оплату труда будет складываться из затрат на выплату заработной платы работникам предприятия и затрат на уплату обязательных страховых взносов. Пример расчета затрат на оплату труда персонала представлен в таблице 4. 3.

Таблица 4. 3

Расчет затрат на оплату труда персонала за месяц (в месяце 22 рабочих дня)

| Должность | Количество, чел. | Форма оплаты | Часовая ставка оплаты труда, руб. | Кол-во часов работы в день, час. | Кол-во часов работы в месяц, час. | Сумма заработной платы, руб. |

| директор | оклад | 28 000 | ||||

| администратор | оклад | 18 000 | ||||

| воспитатель | расчет | 66 000 | ||||

| логопед | расчет | 15 840 | ||||

| психолог | расчет | 22 440 | ||||

| массажист | расчет | 26 400 | ||||

| уборщица | расчет | 6 600 | ||||

| ……… | ||||||

| ………. | ||||||

| Итого: | 183 280 | |||||

| Стразовые взносы (30% от ФОТ) | 54 984 | |||||

| Всего затрат на оплату труда: | 238 264 |

Дополнительные затраты. В них входят расходы на информацию и услуги, необходимые предпринимателю для осуществления операции, транспортные расходы, затраты на ремонт оборудования и иной техники, командировочные расходы, расходы на рекламу и ряд других затрат, обусловленных проведением бизнес-операции и не вошедших в основные виды затрат (затрат на основные фонды, материалы и оплату труда). Дополнительные затраты рассчитываются в соответствии с видами необходимых услуг и ценами на них.

Затраты на капитал. Если предприниматель в своей деятельности помимо собственного капитала использует и заемный капитал, то при расчете должны быть учтены затраты, связанные с оплатой процентов по займу.

|

|

|