|

Основные средства предприятия (фирмы) 7 глава

|

|

|

|

При использовании сдельной формы оплаты труда сохраняется опасность снижения качества выпускаемой продукции, нарушения режимов технологических процессов, ухудшения обслуживания оборудования и его преждевременного выхода из строя, нарушения требований техники безопасности, перерасхода материальных ресурсов. В ряде промышленно развитых стран Запада многие профсоюзные организации отрицательно относятся к сдельной форме оплаты труда, поскольку с их точки зрения она устанавливает зависимость заработка рабочего от его индивидуальных способностей и носит потогонный характер.

Сдельная форма оплаты труда подразделяется на системы по способам:

♦ определения сдельной расценки (прямая, косвенная, прогрессивная, аккордная, подрядная);

♦ расчетов с работниками (индивидуальная или коллективная);

♦ материального поощрения (с премиальными выплатами или без них).

При прямой индивидуальной сдельной системе заработной платы заработок рабочему (ЗП||..) может быть определен по следующей формуле:

|

где Р. — расценка на /-Й вид продукции или работы; q. — количество обработанных изделий /-го вида.

Расценка за единицу выполненной работы или изготовленной продукции может быть рассчитана следующим образом:

|

или

|

При прямой коллективной сдельной системе заработок рабочих может быть определен аналогичным образом с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригадой в целом. При сдельно-премиальной системе рабочему-сдельщику или бригаде рабочих кроме заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей, предусмотренных положением о премировании. В этом случае заработок рабочего или бригады рабочих по сдельно-премиальной с и с т е(ЗТ1еа }> ж е т быть определен по следующей формуле:

|

|

|

|

Наиболее распространенными показателями и условиями премирования рабочих на российских предприятиях являются:

♦ выполнение и перевыполнение производственных заданий по выпуску продукции и повышению производительности труда;

♦ работа по технически обоснованным нормам выработки;

♦ снижение трудоемкости изготовления продукции;

♦ снижение процента брака;

♦ сдача продукции с первого предъявления и др.

Целесообразно дополнять основной заработок рабочего, рассчитанный по повременно-премиальной системе, количественными показателями, а рассчитанный по сдельно-премиальной системе — качественными показателями премирования. Как показывает опыт, премирование целесообразно осуществлять по двум-трем одновременно применяемым показателям и условиям премирования.

В случае применения коллективных сдельных расценок при бригадной сдельной оплате труда общая заработная плата распределяется между членами бригады с помощью коэффициенто-часов и коэффициента приработка. Сдельный заработок /-го члена бригады (ЗП^С) может быть определен следующим образом:

|

где — сдельный заработок бригады;, — тарифная ставка /-го рабочего; Tt— время, отработанное /-м рабочим в отчетном периоде; п — число рабочих в бригаде.

При косвенно-сдельной системе заработной платы, применяемой, прежде всего, для оплаты труда вспомогательных рабочих, непосредственно занятых обслуживанием основных рабочих, определяются косвенно-сдельные расценки (Р):

|

где тт — тарифная ставка вспомогательного рабочего; Noai — норма выработки основных рабочих, обслуживаемых данным вспомогательным рабочим.

|

|

|

Заработная плата рабочего при косвенно-сдельной системе оплаты труда (ЗПкс) может быть определена по следующей формуле:

|

где (/ п — объем произведенной продукции (выполненной работы) основными рабочими, обслуживаемыми данным вспомогательным рабочим.

При сдельно-прогрессивной системе изготовленная продукция в пределах установленной нормы оплачивается по обычным расценкам, а сверх этой нормы — по повышенным. Аккордная система заработной платы предусматривает установление определенного объема работ и общей величины фонда заработной платы за эти работы. Средства, предусмотренные на оплату труда, выплачиваются после завершения всего комплекса работ независимо от сроков их выполнения. Данная система заработной платы стимулирует, прежде всего, выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки.

Бестарифные системы оплаты труда. Это распределительный вид оплаты труда, при котором заработок работника или группы работников ставится в полную зависимость от конечных результатов работы всего коллектива, к которому принадлежит работник. Бестарифная модель оплаты труда соединяет в единое целое личные и коллективные материальные интересы. Индивидуальная заработная плата каждого /-го работника (ЗП.) в этом случае представляет собой его долю в заработанном всем коллективом фонде оплаты труда.

Для бестарифного варианта организации заработной платы характерны следующие основные признаки:

♦ тесная зависимость уровня оплаты труда работников от фонда заработной платы, начисляемой по коллективным результатам работы (в этом качестве бестарифные системы принадлежат к классу коллективных систем оплаты труда);

♦ присвоение каждому работнику постоянных или относительно постоянных коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих его вклад в общие результаты труда по данным о предыдущей трудовой деятельности — так называемый базовый коэффициент трудового участия (КТУ);

♦ присвоение каждому работнику текущего КТУ, дополняющего оценку его квалификационного уровня.

Индивидуальная заработная плата /-го работника равна:

|

|

|

|

где ФОТк — фонд оплаты труда коллектива, распределяемый между работниками; К"- — коэффициент квалификационного уровня, присвоенный работнику трудовым коллективом, баллы, доли единицы; КТУ. — коэффициент трудового участия в текущих результатах работы /-го работника; Т. — количество рабочего времени, отработанного /-м работником; п — число работников, участвующих в распределении фонда оплаты труда.

К. числу бестарифных следует отнести и контрактную систему оплаты, когда работодатель, нанимая работника, договаривается с ним о конкретной сумме оплаты за определенную работу.

Оплата труда служащих осуществляется установленным им по штатному расписанию окладом и в соответствии с действующей системой премирования. По своему характеру она ближе к повременно-премиальной системе с той лишь разницей, что вместо тарифной ставки (дневной или часовой) фигурирует месячный или годовой оклад. Установленные показатели и условия премирования учитывают специфику труда служащих, а также специфику того подразделения, в котором данный служащий работает.

Основным источником выплат заработной платы всем категориям работающих является фонд оплаты труда. Плановая величина фонда оплаты труда (ФОТ) может быть определена различными способами.

1. Метод прямого счета:

|

где 4oi — среднесписочная плановая численность работающих; ЗП.|5 — средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями.

С помощью данного метода общий фонд оплаты труда может быть рассчитан как исходя из численности работающих и их заработной платы в целом по предприятию, так и по категориям и отдельным группам работников.

2. Нормативный метод расчета:

|

где Q — общий объем выпускаемой продукции в плановом периоде; Н ч — норматив заработной платы на 1 руб. выпускаемой продукции.

При обосновании норматива заработной платы на 1 руб. выпускаемой продукции предприятие должно учитывать планируемое изменение производительности труда, ожидаемый уровень инфляции и планируемое изменение реальной заработной платы работников.

|

|

|

В состав фонда оплаты труда включаются:

♦ оплата за отработанное время;

♦ оплата за неотработанное время;

♦ единовременные поощрительные выплаты;

♦ выплаты за питание, жилье, топливо.

Оплата за отработанное время включает: 1) заработную плату по тарифным ставкам и окладам, а также по сдельным расценкам; 2) стоимость продукции, выданной в порядке натуральной оплаты; 3) премии и вознаграждения; 4) стимулирующие доплаты и надбавки к тарифным ставкам за профессиональное мастерство, совмещение профессий и должностей; 5) компенсационные выплаты, связанные с режимом работы и условиями труда, и др.

Оплата за неотработанное время — это оплата: 1) ежегодных и дополнительных отпусков; 2) льготных часов подростков; 3) простоев не по вине работника; 4) вынужденного прогула и др.

Единовременные поощрительные выплаты включают: 1) единовременные (разовые) премии; 2) вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы); 3) материальную помощь, предоставляемую всем или большинству работников; 4) денежную компенсацию за неиспользованный отпуск; 5) стоимость акций, бесплатно выдаваемых работникам в качестве поощрения, или льготы по приобретению акций и т. д.

В последние годы некоторые крупные зарубежные предприятия, используя новый управленческий подход, отказываются не только от индивидуальной сдельной, но и от повременной системы оплаты труда. При этом система материального стимулирования ориентируется на фактическую квалификацию работника (на основании не диплома, а уровня выполняемой работы). На таких предприятиях работники получают фиксированное жалованье за квалификацию, а не за число человеко-часов, проведенных на рабочем месте. Под фактической квалификацией понимается также способность работника не только выполнять свои непосредственные обязанности, но и участвовать в решении производственных проблем, разбираться в любом аспекте хозяйственной деятельности предприятия.

ГЛАВА8

ФИНАНСЫ ПРЕДПРИЯТИЯ (ФИРМЫ)

8.1. Финансовый механизм и его элементы

Финансыпредприятия — это система денежныхотношений фирмы, возникающих в процессе ее функционирования и включающихряд элементов:

♦ отношения с поставщиками по поставкам сырья, материалов, топлива и т. д.;

♦ отношения с потребителями по реализации товаров в соответствии с заключенными договорами;

♦ отношения с контрагентами фирмы по взысканию и уплате штрафов за нарушение договорных обязательств;

|

|

|

♦ отношения с банковской системой по получению и погашению кредитов, уплате процентов по ним, по расчетам за банковские услуги по открытию и ведению счетов, факторинговые, аваль- ные и другие операции банков;

♦ отношения со страховыми организациями по страхованию коммерческих и финансовых рисков;

♦ отношения с инвестиционными фондами по осуществлению финансовых инвестиций;

отношения с персоналом фирмы по выплате заработной платы; отношения с акционерами по выплате дивидендов; отношения с учредителями по формированию уставного капитала и распределению дохода;

отношения с государством по уплате налогов и платежей в бюджет и внебюджетные фонды;

♦ отношения с филиалами и представительствами, дочерними и зависимыми обществами;

♦ отношения с аудиторскими, юридическими и консалтинговыми фирмами.

Отличительной чертой перечисленных отношений является то, что они представляют собой совокупность денежных поступлений и выплат. Финансы предприятия выполняют следующие основные функции:

♦ формирование денежных фондов (доходы);

♦ использование денежных фондов (расходы);

♦ финансовое планирование;

♦ контрольную функцию — осуществление контроля за формированием и использованием денежных средств при помощи показателей бухгалтерской (финансовой) отчетности и оперативного учета;

♦ стимулирующую функцию, поскольку рациональная организация финансов способствует повышению эффективности деятельности хозяйствующего субъекта.

Финансовый механизм хозяйствующего субъекта строится на принципах:

♦ самостоятельности осуществления хозяйственной деятельности;

♦ самофинансирования, т. е. расходы осуществляются за счет доходов, временный недостаток средств пополняется за счет заемных источников финансирования;

♦ ответственности за соблюдение кредитных договоров и расчетной дисциплины, а также по другим обязательствам, возникающим в процессе производственно-хозяйственной деятельности;

♦ прибыльности деятельности;

♦ материальной заинтересованности персонала фирмы в результатах работы.

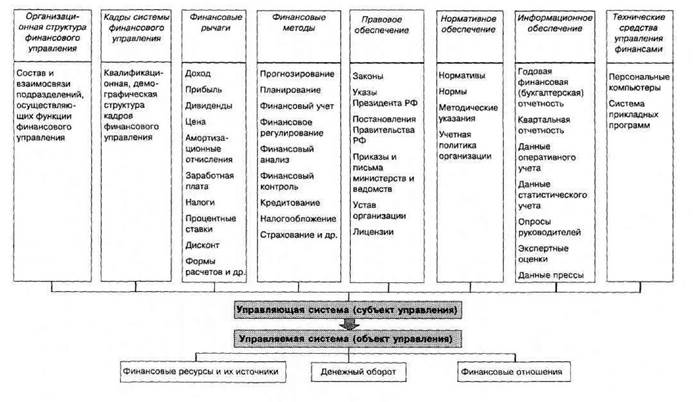

Финансовый механизм представляет собой систему воздействия на финансовые отношения посредством финансовых рычагов, с помощью финансовых методов и заключающийся в организации, планировании и стимулировании использования финансовых ресурсов. Таким образом, элементами финансового механизма являются финансовые отношения, финансовые рычаги, финансовые методы, правовое, нормативное и информационное обеспечение.

Финансовые отношения представляют собой объект управления, возникают в процессе производственно-хозяйственной деятельности организации и отражают денежные потоки предприятий, связанные с инвестированием, кредитованием, налогообложением и т. д.

Финансовые рычаги — это приемы воздействия на деятельность предприятия. Они включают набор показателей, таких как прибыль, доход, дивиденды, цена, амортизационные отчисления и т. п.

Финансовыеметоды — это способы воздействия на систему, объединяющие прогнозирование, финансовое планирование, финансовый учет, анализ, контроль, регулирование, кредитование, налогообложение, страхование.

Система управления финансами на предприятии, представленная на рис. 8.1, включает управляющую систему (субъект управления) и управляемую систему (объект управления). В зависимости от размеров предприятия организационная структура управления финансами может строиться по-разному. На крупных предприятиях, как правило, создается специальная служба, возглавляемая финансовым директором. На малых предприятиях функции финансового управления выполняет главный бухгалтер.

Правовое обеспечение финансового управления заключается, с одной стороны, в формировании налогового законодательства, в создании законодательной базы регулирования расчетно-денежных отношений, рынка ценных бумаг и т. д., с другой — в выработке законодательных основ порядка составления финансовой отчетности предприятий.

Рис. 8.1. Схема финансового управления на предприятии

Рис. 8.1. Схема финансового управления на предприятии

|

Целью информационного обеспечения финансового управления является предоставление информации, необходимой для принятия управленческих решений. Эта информация содержится как в годовой и квартальной финансовой (бухгалтерской) отчетности, так и может быть получена из данных оперативного учета и опросов руководителей подразделений предприятия. Информация может группироваться таким образом, чтобы было возможно оценить финансовое состояние хозяйствующего субъекта в целом, а также принять решение по возникающим конкретным проблемам. В процессе управления кроме внутренней используется и внешняя информация финансового характера (сообщения финансовых органов, информация банковской системы, товарных, фондовых и валютных бирж и т. п.).

8.2. Финансовые ресурсы предприятия

В процессе управления финансовой системой предприятия решаются вопросы получения финансовых ресурсов, управления финансовыми ресурсами и их использования. Основой деятельности производственного предприятия является производство, и соответственно движение денежных средств обусловливается движением материальных ресурсов. Другими словами, отраслевые особенности предприятия, его размеры, продолжительность производственного цикла изготовления продукции определяют структуру и способы финансирования конкретного вида предпринимательской деятельности.

Финансовые ресурсы предприятия — это денежные средства, формируемые при образовании предприятия и пополняемые в результате производственно-хозяйственной деятельности за счет реализации товаров и услуг, выбывшего имущества организации, а также путем привлечения внешних источников финансирования. Источники и движение денежных ресурсов предприятия представлены на рис. 8.2. Все источники средств предприятия условно можно разделить на две большие группы — собственные и заемные. Собственные источники включают:

• уставный капитал;

• фонды, накопленные предприятием в процессе деятельности (резервный капитал, добавочный капитал, нераспределенная прибыль);

• прочие взносы юридических и физических лиц (целевое финансирование, взносы и пожертвования).

Собственный капитал начинает формироваться в момент создания предприятия, когда образуется его уставный капитал. Формирование уставного капитала связано с особенностями организационно-правовых форм предприятий: для товариществ — это складочный капитал, для обществ с ограниченной ответственностью — уставный капитал, для акционерных обществ — акционерный капитал, для производственных кооперативов — паевой фонд, для унитарных предприятий — уставный фонд. В любом случае уставный капитал — это стартовый капитал, необходимый для начала

.2. Источники и движение денежных ресурсов предприятия

.2. Источники и движение денежных ресурсов предприятия

|

деятельности предприятия. Способы формирования уставного капитала определяются организационно-правовой формой предприятия: путем внесения вкладов учредителями либо путем проведения подписки на акции, если это акционерное общество. Вкладом

в уставный капитал могут быть деньги, ценные бумаги, другие вещи или имущественные права, имеющие денежную оценку. Уставный капитал минимально гарантирует права кредиторов предприятия, поэтому его нижний предел законодател-ьно ограничивается. Например, для обществ с ограниченной ответственностью и закрытых акционерных обществ он не может быть менее 100-кратного размера минимальной месячной оплаты труда (ММОТ), для открытых акционерных обществ и унитарных предприятий — менее 1000- кратного размера ММОТ.

В процессе деятельности предприятие вкладывает деньги в основные средства, закупает материалы, топливо, оплачивает труд работников, в результате чего производятся товары, оказываются услуги, которые, в свою очередь, оплачиваются покупателями. После этого затраченные деньги в составе выручки от реализации возвращаются на предприятие. После возмещения затрат предприятие получает прибыль. Прибыль идет на формирование различных фондов предприятия (резервного фонда, фондов накопления, фондов социального развития, фондов потребления) либо образует единый фонд предприятия — нераспределенную прибыль. Прибыль является основным источником развития предприятия и формирования резервного капитала.

Помимо фондов, сформированных за счет прибыли, составной частью собственного капитала предприятия является добавочный капитал, который по своему финансовому происхождению имеет разные источники формирования:

♦ эмиссионный доход, т. е. средства, полученные акционерным обществом — эмитентом при продаже акций сверх их номинальной стоимости;

♦ суммы дооценки внеоборотных активов, возникающие в результате прироста стоимости имущества при проведении его переоценки по рыночной стоимости;

♦ курсовая разница, связанная с формированием уставного капитала, т. е. разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный капитал, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу Центрального банка РФ на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

Кроме этого, предприятия могут получать средства для осуществления мероприятий целевого назначения от вышестоящих организаций и лиц, а также из бюджета. Бюджетная помощь может выделяться в форме субвенций и субсидий. Субвенция — бюджетные средства, предоставляемые бюджету другого уровня или предприятию на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов. Субсидия — бюджетные средства, предоставляемые другому бюджету или предприятию на условиях долевого финансирования целевых расходов. Данные средства являются частью собственного капитала организации. Собственный капитал выражает остаточность прав собственника на имущество предприятия и его доходы.

Для оценки ликвидности предприятий отдельных организационно-правовых форм Гражданским кодексом РФ введено понятие чистых активов. Это величина определяется путем вычитания из суммы активов, принимаемых к расчету, суммы обязательств, принимаемых к расчету. Активы, принимаемые к расчету, — это стоимость имущества организации (итог баланса) за вычетом налога на добавленную стоимость по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, стоимости собственных акций, выкупленных у акционеров. Обязательства, принимаемые к расчету, — это целевые финансирование и поступления, долгосрочные обязательства, статьи баланса «Краткосрочные обязательства» за вычетом «Доходов будущих периодов». Если стоимость чистых активов становится меньше величины уставного капитала, то общество должно объявить об уменьшении его размера. Если стоимость чистых активов становится меньше установленного законом минимального размера уставного капитала, то общество должно ликвидироваться.

Предприятие не может покрыть свои потребности только за счет собственных источников. Это связанно с особенностями движения денежных потоков, при которых моменты поступления платежей за товары и услуги на предприятие не совпадают со сроками погашения обязательств предприятия, могут возникать непредвиденные задержки платежей. Дополнительная потребность в источниках финансирования может быть также обусловлена инфляцией, когда поступающие на предприятие в виде выручки от реализации средства обесцениваются и не могут обеспечить возросшую в связи с повышением цен на сырье и материалы потребность предприятия в денежных средствах. Кроме этого, расширение деятельности предприятия требует вовлечения дополнительных ресурсов. Таким образом, появляются заемные источники финансирования. Они могут быть получены путем взятия кредитов, а также выпуска облигаций и других ценных бумаг. Помимо этого, источником финансирования деятельности предприятия является кредиторская задолженность, т. е. отсрочка платежа, в результате которой денежные средства временно используются в хозяйственном обороте предприятия-должника. Использование кредиторской задолженности в качестве источника финансирования значительно повышает риск потери ликвидности, поскольку это наиболее срочные обязательства предприятия.

Заемные средства для предприятия являются платным источником финансирования. Практика показывает, что их использование является более эффективным, чем собственных. Предприятия получают кредиты на условиях плановости, срочности, возвратности, целевого использования, под обеспечение (гарантии, залог недвижимости и других активов предприятия). Банк проводит проверку кредитной заявки на предмет юридической кредитоспособности (юридический статус заемщика, размер уставного капитала, юридический адрес и т. д.) и финансовой кредитоспособности (оценка возможностей предприятия своевременно возвратить ссуду). Недостатком кредитной формы финансирования являются:

♦ необходимость выплаты процентов по кредиту;

♦ сложность оформления;

♦ необходимость обеспечения;

♦ ухудшение структуры баланса в результате привлечения заемных средств, что может приводить к потере финансовой устойчивости, неплатежеспособности и в конечном счете к банкротству предприятия.

Предприятия могут получать ресурсы путем выпуска облигаций. Облигации — это разновидность ценных бумаг, выпускаемых в качестве долговых обязательств. Облигации могут быть краткосрочными (на 1—3 года), среднесрочными (на 3—7 лет), долгосрочными (на 7—30 лет). В конце срока обращения они погашаются, т. е. владельцам выплачивается их номинальная стоимость. Облигации могут быть купонными, по которым выплачивается периодический доход. Купон — это отрывной талон, на котором указана дата выплаты процента и его размер. Облигации могут быть бескупонными, периодический доход по которым не выплачивается. Они размещаются по цене ниже номинала, а погашаются по номиналу. Разница между ценой размещения и номиналом образует дисконт — доход владельца. Недостатком данного способа финансирования является наличие затрат на эмиссию ценных бумаг, необходимость выплаты процентов по ним, ухудшение ликвидности баланса.

8.3. Доходы и расходы предприятия

Целью деятельности любой коммерческой организации является получение прибыли. Ее величина складывается под влиянием соотношения между доходами и расходами организации. Доходами организации признаетсяувеличение экономических выгод врезульта- те поступления активов и/или погашения обязательств, приводящее к увеличению капитала этой организации, за исключением уставных вкладов участников (собственников имущества). Доходы организации делятся на:

♦ доходы от обычных видов деятельности;

♦ операционные доходы;

♦ внереализационные доходы.

Кроме этого, выделяются чрезвычайные доходы, возникающие как последствия чрезвычайных обстоятельств (стихийных бедствий, пожаров и т. п.). Такими доходами могут быть страховые возмещения, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и др. (табл. 8.1).

Таблица 8.1

|

| Классификация доходов и расходов предприятия |

Окончание табл. 8.1

|

|

|