|

Основные средства предприятия (фирмы) 9 глава

|

|

|

|

При втором подходе остающаяся в распоряжении предприятия прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как прибыль, которая направляется на накопление, так и свободные средства, которые могут быть направлены как на накопление, так и на потребление. При том и другом подходе предприятия самостоятельно определяют пропорции распределения прибыли по основным направлениям.

Государство посредством налоговых льгот стимулирует направление прибыли на финансирование капитальных вложений производственного и непроизводственного назначения, благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы и др. Законодательно регулируется образование резервного фонда предприятий различных организационно-правовых форм.

При решении вопроса о том, какую часть чистой прибыли целесообразно направить на выплату доходов учредителям (участникам), в частности дивидендов по акциям, необходимо учитывать ряд факторов. С одной стороны, увеличение дивидендных выплат ведет к росту курсовой стоимости акций, повышению деловой репутации организаций. С другой стороны, капитализация чистой прибыли, т. е. направление ее на производственное развитие, представляет собой наиболее приемлемый источник финансирования деятельности предприятия без сопутствующих издержек на выпуск ценных бумаг, выплату доходов по ним, выплату процентов по кредитам. При этом не расширяется круг собственников предприятия. Если же предприятие длительное время не направляет средства на свое развитие, то это ведет к физическому и моральному старению техники, увеличению издерхсек производства, потере конкурентных позиций. И как результат — сокращение объема получаемой прибыли. Все это требует тщательного и обоснованного подхода к распределению прибыли.

|

|

|

Связь выручки, затрат и прибыли предприятия

Денежное выражение объема реализованной продукции (выручка), издержки (затраты) и чистый доход (прибыль) прямо и непосредственно связаны друг с другом. Основой определения их взаимовлияния и взаимосвязи является группировка затрат на переменные и условно-постоянные, что имеет огромную теоретическую и практическую значимость. В западной экономике этот метод получил название директ костинг {direct costing) и в широком смысле трактуется как метод управления затратами с целью максимизации прибыли.

Связь между объемом продаж и структурой издержек мохшо представить графически (рис. 8.6). Из этой графической зависимости следуют важные выводы, ставшие экономическими постулатами:

♦ предприятие может зарабатывать прибыль, если объем реализации его продукции будет превышать некоторый критический объем выручки;

♦ точку пересечения кривой общих издержек с кривой выручки от реализации принято называть точкой безубыточности, или точкой перегиба, или точкой перелома (break even point). Лишь при переходе этой точки наступает окупаемость всех издержек, и предприятие становится прибыльным. В сущности, это главное условие успешного функционирования любого предприятия.

Рис. 8.6. Точка безубыточности

Рис. 8.6. Точка безубыточности

|

В реальной жизни экономисты редко пользуются приемами поиска координат точки безубыточности на основе графических методов. Для этих целей широко применяются формальные подходы, позволяющие не только определить координаты точки безубыточности, но и исследовать количественные взаимосвязи между различными элементами выручки. Приведем эти соотношения:

|

|

|

|

где ВР — выручка от реализации продукции; К— количество продукции в натуральном выражении; Ц — цена за единицу продук

ции; 31К — переменные затраты на единицу продукции; 3 — постоянные затраты; С— себестоимость продукции; Я— прибыль. Используя приведенные соотношения, получаем:

где, // — удельный вес переменных затрат в цене товара.

Положение точки безубыточности задано исходными параметрами. Учет изменений этих параметров позволяет определить:

2) предельный уровень цен:

2) предельный уровень цен:

|

|

1) объем продукции для обеспечения установленной суммы прибыли:

Таким образом, некоторые допущения и соответственно погрешности в вычислениях от представления зависимости выручки, затрат и прибыли друг от друга, от цен и количества реализованной продукции в виде линейной функции позволяют решить одни из основных вопросов финансово-хозяйственной деятельности:

♦ сколько продукции выпускать;

♦ каков минимально достаточный объем производства;

♦ какова минимальная цена продукции?

8.6. Налогообложение предприятия

В соответствии с экономическим смыслом точки безубыточности прибыль в этой точке равна нулю (Я= 0). Это наступает при определенном критическом объеме производства {К Jj;

В соответствии с экономическим смыслом точки безубыточности прибыль в этой точке равна нулю (Я= 0). Это наступает при определенном критическом объеме производства {К Jj;

|

|

| Критический объем производства в денежном выражении определяется по формуле |

|

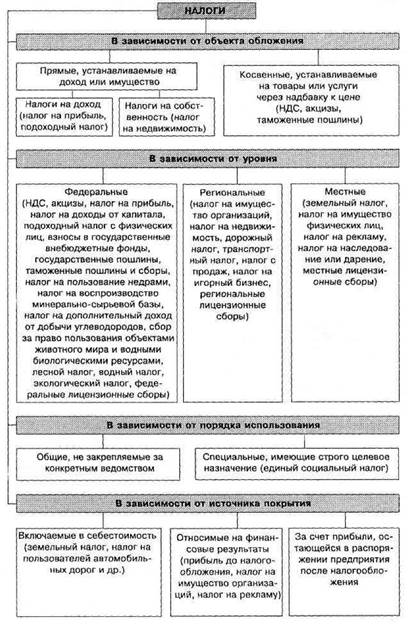

Основными экономическими рычагами, с помощью которых государство воздействует на экономику, являются налоги. Посредством налогов государство влияет на процесс формирования доходов и прибыли предприятий, стимулирует инвестиционную деятельность, регулирует внешнеэкономическую сферу. Налогообложение — это система распределения доходов между юридическими или физическими лицами и государством. Налоги — обязательные, безвозмездные платежи, взимаемые с организаций и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований.

Налоговая система РФ включает разнообразные виды налогов и сборов, которые могут быть классифицированы по различным признакам (рис. 8.7). Налогообложение предприятий регулируется Налоговым кодексом РФ, федеральными законами о налогах и сборах, а также законами и иными нормативными правовыми актами субъектов РФ и органов местного самоуправления. Основными налогами, уплачиваемыми предприятиями, являются:

|

|

|

♦ налоги на товары и услуги (налог на добавленную стоимость, акцизы, налоги с продаж, таможенные пошлины);

♦ налог на прибыль;

♦ налог на имущество организаций;

♦ социальные взносы (единый социальный налог).

Одним из важнейших по размеру ставки и объему поступлений в бюджет является налог на добавленную стоимость (НДС). Под добавленной стоимостью понимается разность между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Это косвенный налог. Косвенные налоги взимаются через надбавку к цене товаров и оплачиваются покупателем при покупке. Предприятия, реализующие товары, лишь перечисляют налоговые суммы государству. Объектом обложения налогом на добавленную стоимость являются реализация товаров (работ, услуг), выполнение строительно-монтажных работ для собственного потребления, ввоз товаров на таможенную территорию РФ. Плательщиками налога являются организации и индивидуальные предприниматели.

Также косвенными налогами являются акцизы и налог с продаж. Акцизами облагаются товары со значительной разницей между ценой реализации и себестоимостью (винно-водочные изделия, этиловый спирт, табачные изделия, легковые автомобили и т. п.). Налог с продаж — косвенный налог (ставка не более 5%), порядок и сроки уплаты которого устанавливаются законами субъектов РФ. Объектом налогообложения является стоимость товаров (работ, услуг), реализуемых в розницу или оптом за наличный расчет (кроме хлебобулочных изделий, молока и молочных продуктов, лекарств и др.).

Основное влияние на формирование финансовых ресурсов предприятия и их использование оказывает налог на прибыль. Объектом налогообложения является валовая прибыль, представляющая собой сумму:

1) прибыли от реализации продукции (работ, услуг);

2) прибыли от прочей реализации (основных фондов, включая земельные участки, иного имущества);

|

|

|

3) доходов от внереализационных операций, уменьшенных на сумму расходов по ним.

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации (без НДС, акцизов,

Рис. 8.7. Классификация налогов

Рис. 8.7. Классификация налогов

|

налога с продаж) и затратами на производство и реализацию продукции. Ставка налога на прибыль, зачисляемого в федеральный бюджет, составляет 11%. Законодательные органы субъектов РФ могут устанавливать ставки налога на прибыль:

♦ для предприятий и организаций (в том числе иностранных юридических лиц) в размере не свыше 19%;

♦ для предприятий в части прибыли, полученной от посреднических операций и сделок, а также страховщикам, биржам, брокерским конторам, банкам, другим кредитным организациям — не свыше 27%.

В целях налогообложения валовая прибыль уменьшается на суммы доходов, облагаемых налогом по иным ставкам (полученных в виде дивидендов по акциям, принадлежащим предприятию- акционеру и удостоверяющих право владельца на участие в распределении прибыли; от долевого участия в деятельности других организаций; доходов казино, игорных домов и др.). Налогооблагаемая прибыль уменьшается с учетом льгот, предусмотренных законодательством (если прибыль направляется на финансирование капитальных вложений, на природоохранные мероприятия, на содержание объектов социального назначения, на благотворительные цели и т. д.). При этом налоговые льготы не должны уменьшать фактическую сумму налога, исчисленную без учета льгот, более чем на 50%. Ставки налога на прибыль понижаются на 50%, если от общего числа работников инвалиды составляют не менее 50%.

Особые льготы предоставляются малым предприятиям, осуществляющим производство и одновременно переработку сельскохозяйственной продукции; производство продовольственных товаров, товаров народного потребления, строительных материалов, медицинской техники, лекарственных средств; строительство объектов жилищного, производственного, социального и природоохранного назначения. Они не уплачивают в первые два года налог на прибыль, если выручка от указанных видов деятельности превышает 70% от общего объема выручки; в третий год уплачивают 25%, в четверый — 50% от установленной ставки налога на прибыль, если удельный вес выручки от указанных видов деятельности более 90%.

Важное место в системе налогообложения предприятий занимает налог на имущество организаций, который относится к региональным налогам. Объектом налогообложения являются основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе предприятия. Основные средства и нематериальные активы для целей налогообложения учитываются по остаточной стоимости. Для целей налогообложения определяется среднегодовая стоимость имущества предприятия. Максимальная ставка — 2%. Налог относится на финансовые результаты деятельности предприятия.

|

|

|

Предприятия являются также плательщиками единого социального налога, зачисляемого в государственные внебюджетные фонды: Пенсионный фонд РФ, Фонд социального страхования, Фонд обязательного медицинского страхования РФ. Средства данных фондов предназначены для реализации прав граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь. Объектом налогообложения являются любые выплаты работодателей в пользу своих наемных работников (штатных, внештатных, сезонных и др.), а также авторские и лицензионные вознаграждения, которые относятся на себестоимость продукции. Зачисление социального налога носит строго целевой характер, и каждый фонд получает определенную часть налога в соответствии с предусмотренной налоговой ставкой.

8.7. Финансовая отчетность предприятия

Вахшейшим элементом информационного обеспечения процесса управления финансами предприятия является бухгалтерская (финансовая) отчетность. Финансовая отчетность—это совокупность форм отчетности, составленныхна основании данныхбухгалтерскогоучета. Ее цель — представить внутренним и внешним пользователям обобщенную информацию о результатах хозяйственной деятельности предприятия за отчетный период. Отчетность должна быть представлена в форме, удобной и понятной пользователям. Она должна содержать информацию, позволяющую оценить финансовое состояние предприятия, и давать возможность принятия обоснованных управленческих решений, а также решений по инвестированию средств в предприятие. Это достигается с помощью стандартов финансового учета и отчетности, которые представляют собой правила ведения финансового учета и составления отчетности.

Национальные стандарты учета и отчетности разрабатываются отдельными странами, например GeneralAcceptedAccountingPrinciples (GAAP) в США. Кроме этого, существуют международные стандарты учета и отчетности, разрабатываемые международными организациями с целью унификации стандартов бухгалтерского учета, что вызвано интернационализацией хозяйственной деятельности. При реформировании системы учета в России в качестве ориентира были выбраны международные стандарты финансовой отчетности (МСФО) (англоязычное название — International Accounting Standards), поскольку они обеспечивают сопоставимость информации, составляемой российскими и западными компаниями.

Годовая бухгалтерская отчетность российских предприятий включает:

1) бухгалтерский баланс;

2) отчет о прибылях и убытках;

3) отчет об изменениях капитала;

4) отчет о движении денежных средств;

5) приложения к бухгалтерскому балансу;

6) отчет о целевом использовании полученных средств;

7) пояснительную записку и заключение независимого аудитора (аудиторской фирмы).

Формы отчетности должны отвечать требованиям положения по бухгалтерскому учету. При составлении годовой отчетности отчетным периодом является период с 1 января по 31 декабря, отчетная дата — 31 декабря.

Наиболее широкий спектр данных для оценки финансового состояния предприятия дает бухгалтерский баланс, который характеризует средства предприятия по их составу (актив) и источникам образования (пассив). Бухгалтерский баланс содержит значения показателей на начало и конец отчетного периода. Баланс предприятия можно схематично представить в следующем виде (рис. 8.8).

Активы Пассивы

|

| Рис. 8.8. Схема баланса предприятия (фирмы). |

Активы характеризуются ликвидностью. Ликвидность — это способность активов превращаться в денежные средства. Баланс российских предприятий строится по принципу возрастающей ликвидности. В I разделе отражаются внеоборотные активы, обладающие низкой ликвидностью. Это средства, которые используются более одного года, приобретены с целью использования в хозяйственной деятельности и не предназначены для продажи в течение года: нематериальные активы (патенты, лицензии, товарные знаки, организационные расходы, деловая репутация организации), основные средства, незавершенное строительство, доходные вложения в материальные ценности (имущество для передачи в лизинг, по договору проката), долгосрочные финансовые вложения.

Во II разделе отражается мобильная часть имущества предприятия — оборотные активы. Это средства, использованные, проданные или потребленные в течение одного года или операционного цикла, если он превышает год: запасы (сырье, материалы, незавершенное производство, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов), дебиторская задолженность (покупатели и заказчики, векселя к получению, задолженность дочерних и зависимых обществ, авансы выданные). Дебиторская задолженность подразделяется на долгосрочную (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и краткосрочную (в течение 12 месяцев). Далее следуют краткосрочные финансовые вложения. В конце 11 раздела помещаются денежные средства, т. е. наиболее ликвидная часть оборотных активов.

Статьи пассива баланса группируются по степени нарастания срочности погашения обязательств. Вначале идет 111 раздел «Капитал и резервы», отражающий данные о собственных средствах предприятия, постоянно находящихся в хозяйственном обороте и не подлежащих возврату: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль (убыток) прошлых лет и отчетного периода.

Далее идет IV раздел «Долгосрочные пассивы» и V раздел «Краткосрочные пассивы». В V разделе выделяют краткосрочные кредиты и займы и кредиторскую задолженность в разрезе: поставщики и подрядчики, векселя к уплате, задолженность перед дочерними и зависимыми обществами, перед персоналом, перед внебюджетными фондами и бюджетом, авансы полученные и прочие кредиторы. В конце раздела находятся статьи: задолх<енность учредителям по выплате доходов, доходы будущих периодов, резервы предстоящих расходов и прочие краткосрочные обязательства.

Следующей по важности и информативности формой отчетности является «Отчет о прибылях и убытках». Он включает данные о финансовых результатах деятельности предприятия за отчетный период, такие как прибыль от продаж, финансовый результат от прочей реализации и других финансовых операций, результат от внереализационной деятельности, чрезвычайные доходы и расходы, чистая прибыль (нераспределенная прибыль) отчетного периода. Показатели отчета позволяют оценить рентабельность деятельности предприятия. В конце отчета справочно приводятся данные о размере дивидендов по привилегированным и обыкновенным акциям, а также о предполагаемых дивидендах в следующем отчетном году.

В «Отчете об изменениях капитала» приводятся данные об использовании собственного капитала предприятия в разрезе статей: уставный капитал, добавочный, резервный капитал, целевые финансирование и поступления. Отражены также сведения об оценочных резервах и, справочно, о величине чистых активов.

В «Отчете о движении денежных средств» дается информация о потоках денежных средств по источникам поступлений и направлениям использования. При анализе данной формы необходимо выделить стабильные и разовые потоки денежных средств. С точки зрения стабильности основные потоки — это результат от обычной деятельности (поступления минус платежи).

В «Приложенияхк бухгалтерскому балансу» дается расшифровка основных статей бухгалтерского баланса:

♦ движение заемных средств (долгосрочных и краткосрочных);

♦ дебиторская и кредиторская задолженность с указанием организаций — дебиторов и кредиторов, имеющих наибольшую задолженность;

♦ сведения об амортизируемом имуществе с указанием имущества, по которому амортизация не начисляется;

♦ движение средств финансирования долгосрочных инвестиций;

♦ финансовые вложения;

♦ расходы по обычным видам деятельности в разрезе элементов затрат;

♦ социальные показатели (отчисления во внебюджетные фонды, по договорам добровольного страхования, среднесписочная численность работников и т. д.);

♦ отчет о целевом использовании полученных средств.

8.8. Система расчетов на предприятии

Расчеты между предприятиями проводят коммерческие банки, которые хранят денежные средства предприятий на счетах, зачисляют на эти счета поступающие суммы, выполняют распоряжения предприятий об их перечислении и выдаче средств со счетов и другие банковские операции. По соглашению могут проводиться зачеты взаимной задолженности, минуя банки. В этом случае в банк предоставляется поручение и чек на незачтенную сумму. Формы расчетов между предприятием и его контрагентами определяются договорами. Классификация форм безналичных расчетов приведена на рис. 8.9.

Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета. Оно действительно в течение 10 дней со дня выписки (день выписки в расчет не принимается). Поручение принимается к исполнению только при наличии у предприятия средств на счете в банке. При равномерных и постоянных поставках между предприятиями расчеты, как правило, осуществляются в порядке плановых платежей на основании заключенных договоров с использованием платежных поручений. Платежи поручениями могут быть срочными, долгосрочными и отсроченными. Срочный платеж предусматривает несколько вариантов:

♦ авансовый платеж (до отгрузки товара);

♦ платеж после отгрузки товара, т. е. путем прямого акцепта товара (акцептные операции связаны с получением согласия или

Рис. 8.9. Классификация форм безналичных расчетов

Рис. 8.9. Классификация форм безналичных расчетов

|

отказа плательщика оплатить соответствующий платежный инструмент);

♦ частичные платежи, применяемые при крупных сделках.

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить (на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов) стоимость поставленной по договору продукции (выполненных работ, оказанных услуг). Поставщик выписывает платежное требование-поручение и в трех экземплярах направляет его в банк покупателя вместе с отгрузочными документами. Банк передает требование-поручение плательщику. При согласии оплатить полностью или частично поставку плательщик оформляет должным образом платежное требование-поручение (подписи ответственных лиц, печать) и сдает в обслуживающий банк, на основании чего соответствующая сумма списывается со счета покупателя на счет поставщика.

При расчетах чеками владелец счета (чекодатель) дает письменное распоряжение плательщику (банку, выдавшему расчетные чеки) уплатить определенную сумму, указанную в чеке, чекодержателю. Чеки предпочтительнее использовать при разовых сделках. При этом условием является хорошее знание поставщиком чекодателя или другие доказательства наличия у чекодателя средств, необходимых для платежа.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору. В соответствии с ним банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или передать полномочия другому банку производить такие платежи при условии предоставления поставщиком документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива. Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и поставщиком, в котором указываются:

♦ наименование банка-эмитента;

♦ вид аккредитива и способ его исполнения;

♦ способ извещения поставщика об открытии аккредитива (аккредитив открывается для расчетов только с одним поставщиком);

♦ полный перечень документов, представляемых поставщиком для получения средств по аккредитиву;

♦ сроки предоставления документов после отгрузки товаров, требования к их оформлению;

♦ другие необходимые документы и условия.

Аккредитивы могут быть покрытыми (депонированными) и непокрытыми (гарантированными), отзывными и безотзывными. Покрытые (депонированные) аккредитивы — это аккредитивы, при которых банк-эмитент перечисляет собственные средства плательщикам или средства, полученные им в кредит, в распоряжение банка поставщика (исполняющий банк). Данные средства зачисляются на отдельный балансовый счет на весь срок действия аккредитива. При наличии корреспондентских отношений между банками непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласия поставщика. Все распоряжения об изменении условий отзывного аккредитива плательщик может давать поставщику только через банк-эмитент, который извещает банк поставщика (исполняющий банк), а последний — поставщика. Исполняющий банк обязан оплатить документы, соответствующие условиям аккредитива, выставленные

поставщикам и принятые банком поставщика до получения последним уведомления об изменении или аннулировании аккредитива. Безотзывной аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт. При этом поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено условиями договора. При отсутствии в аккредитиве указаний, позволяющих определить его вид, аккредитив считается отзывным.

При недостатке финансовых ресурсов у предприятия — покупателя продукции расчеты между предприятиями могут осуществляться с помощью векселей. Вексель — это ценная бумага, удостоверяющая обязательство векселедателя (должника) уплатить до наступления установленного срока определенную сумму денег владельцу векселя (векселедержателю) или, по его указанию, другим лицам. Вексель дает право его владельцу по истечении указанного срока обязательства требовать от должника или акцептанта уплаты обозначенной на векселе денежной суммы. Вексель может быть простым и переводным. Переводной вексель (тратта) — вид кредитного документа, который подписывается векселедателем (кредитором, именуемым трассантом) и содержит приказ должнику (трассату) уплатить в указанный срок обозначенную в векселе сумму третьему лицу. Если трассат акцептует вексель, но не осуществляет платежа по нему, то возникает протест векселя. В этом случае векселедержатель предъявляет вексель в порядке регрессного иска для безусловного взимания денег.

Индоссамент — передаточная надпись на векселе, удостоверяющая, что право по векселю переходит к другому лицу. В то х<е время она выполняет гарантийные функции. Индоссант — лицо, делающее передаточную надпись. Он также несет ответственность по векселю вместе с иными, обязанными по векселю лицами. Процесс передачи права на оплату векселя называется индоссацией.

Вексель принимается в качестве платежного средства при наличии достаточного доверия к векселедателю. Он используется для отсрочки или рассрочки платежа и представляет собой коммерческий кредит, предоставляемый поставщиком покупателю. Использование векселя ускоряет расчеты между предприятиями, стимулирует процесс сокращения у них запасов товарно-материальных ценностей, расширяет возможности сбыта продукции.

8.9. Финансовое планирование на предприятии

В рыночных условиях предприятию необходима эффективная система управления финансами, способная обеспечивать компромисс между интересами развития предприятия, наличием достаточного уровня денежных средств и обеспечением платежеспособности предприятия. Основными стратегическими целями фирмы являются:

♦ максимизация прибыли;

♦ оптимизация структуры капитала и обеспечение финансовой устойчивости предприятия;

♦ обеспечение инвестиционной привлекательности предприятия;

♦ улучшение конкурентных позиций предприятия на рынке.

В рамках данных целей в процессе планирования финансов решаются следующие задачи;

♦ анализ финансово-экономического состояния предприятия;

♦ анализ существующей и прогнозируемой цены капитала предприятия (определяет минимальную рентабельность деятельности предприятия, покрывающую затраты на привлеченный капитал);

♦ анализ ассортимента выпускаемой продукции с целью определения наиболее выгодных видов продукции;

♦ разработка ценовой политики;

♦ разработка учетной и налоговой политики;

♦ разработка кредитной политики предприятия;

♦ управление оборотными средствами, кредиторской и дебиторской задолженностью;

♦ управление издержками, включая выбор амортизационной политики;

♦ выбор дивидендной политики.

Система финансового планирования на предприятии включает: 1) систему бюджетного планирования деятельности структурных подразделений; 2) систему сводного (комплексного) бюджетного планирования деятельности предприятия. В целях организации бюджетного планирования деятельности структурных подразделений предприятия разрабатывается сквозная система бюджетов, объединяющая следующие функциональные бюджеты, охватывающие базу финансовых расчетов предприятия:

|

|

|