|

Риски предприятий (фирм), их предупреждение и страхование

|

|

|

|

21.1. Риски предприятий как объект управления, их виды и особенности

Риск и доход — базовые понятия и ключевые проблемы финансово-хозяйственной деятельности предприятия (фирмы). Целью коммерческой организации является получение прибыли в результате производства и реализации продукции (работ, услуг), а также осуществления других видов деятельности. Поэтому предпринимательский риск связан с конечным финансово-хозяйственным результатом предприятия, в котором объединяются многочисленные частные риски. Если рассматривать предпринимательский риск предприятия как результирующую финансовую величину, то логично считать отдельные сопровождающие его риски факторами, влияющими на нее.

Можно выделить следующие сущностные аспекты категории «предпринимательский риск»:

♦ риск по отношению к цели, результату, на достижение которого направлено управленческое решение (или предпринимательская деятельность в целом);

♦ риск как возможность, реализуя принятое решение или осуществляя запланированную деятельность, не достичь ожидаемого результата;

♦ риск как возможность потери предпринимателем части (или всех) своих ресурсов, недополучения доходов или появление дополнительных расходов в результате осуществления определенной производственной и/или финансовой деятельности;

♦ риск как возможность недостижения цели (результата) вследствие объективно существующей неопределенности, причинами которой выступают'незнание ситуации, случайность или внешнее противодействие.

Предпринимательский риск заключается в возможности недостижения цели, ожидаемых результатов реализации принятого решения или осуществления запланированной деятельности вследствие объективно существующей неопределенности. Риск реализуется через потерю предпринимателем своих ресурсов, недополучение доходов или появление дополнительных расходов. Иначе говоря, риск есть угроза того, что предприниматель понесет потери в виде дополнительных расходов, сверх предусмотренных прогнозом или планом его действий, либо получит доходы ниже тех, на которые он рассчитывал.

|

|

|

Таким образом, снижение величины предполагаемого дохода, или так называемая упущенная выгода, также входит в категорию риска.

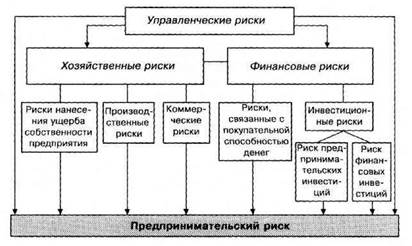

Эффективность организации управления предпринимательским риском в значительной мере определяется классификацией факторов риска, под которой понимается их распределение на конкретные группы по определенным признакам для достижения поставленных целей. Классификация позволяет определить место каждого фактора в их системе и создает возможности для эффективного применения впоследствии соответствующих методов управления риском (рис. 21.1).

Рис. 21.1. Основные группы рисков деятельности предприятия (фирмы)

Рис. 21.1. Основные группы рисков деятельности предприятия (фирмы)

|

На рисунке представлены основные группы рисков деятельности производственного предприятия (фирмы), среди которых прежде всего следует выделить хозяйственные риски. Входящий в группу хозяйственных рисков производственный риск проявляется в возможности уменьшения объема выпуска продукции, снижения ее качества, роста издержек производства и уменьшения производительности труда, возникновении убытков в результате простоя производства, потерь рабочего времени, недопоставок исходных материалов, сырья, энергии и т. д.

Риск нанесенияущерба собственности предприятия (фирмы), его движимому и недвижимому имуществу (машинам и оборудованию, компьютерным базам данных, запасам сырья и материалов, готовой продукции на складе, грузам, денежным средствам и т. п.) обусловлен возможностью кражи, диверсии, халатности, перенапряжения технической и технологической систем, аварии, пожара, наводнения, механического либо радиационного воздействия и другими причинами.

|

|

|

Коммерческий риск связан с процессом реализации товаров и услуг, производимых или закупаемых предприятием, и проявляется в снижении объема реализации товаров вследствие изменения рыночной конъюнктуры и неблагоприятного изменения цен, повышении издержек обращения, потерях товара в процессе его обращения и др.

В последние годы отмечается значительное повышение для российских предприятий значимости финансовых рисков, которые связаны с вероятностью потерь финансовых ресурсов (т. е. денежных средств). Так, под воздействием инфляционного риска получаемые предприятиями в 1992—1995 гг. денежные доходы обесценивались с точки зрения реальной покупательной способности быстрее, чем росли. Дефицит денежной массы привел к расцвету бартера — товарного оборота, не сопровождающегося адекватными финансовыми потоками. В результате «бартеризации» экономики возросло влияние коммерческих рисков на совокупный риск деятельности производственного предприятия. Наряду с инфляционным риском весьма значимыми для многих предприятий оказались риски ликвидности и валютные риски, входящие в группу рисков, связанных с покупательной способностью денег.

Риски предпринимательских инвестиций связаны с рисками прямого вложения средств в осуществление того или иного конкретного инвестиционного проекта. Для предприятия наиболее существенными в этой группе могут быть риски заказчика строительных работ, кредитный риск заемщика, риск ущерба в результате ошибок или упущений, связанных с оформлением права собственности на приобретаемый для предпринимательских целей объект, и т. д. Риск финансовых инвестиций проявляется в результате приобретения предприятием (фирмой) активов в виде ценных бумаг.

Управленческие риски включают риск отсутствия стратегического подхода к планированию и управлению на предприятии, риск ошибок в определении целей предприятия, прогнозировании развития внешней среды в стратегическом планировании, риск несоответствия системы управления предприятия масштабам и характеру его деятельности и др. Управленческие риски в значительной мере носят субъективный характер. Ведь именно предприниматель (менеджер) определяет цели предпринимательской деятельности, оценивает ситуацию, формирует варианты решений, делает выбор приемлемого решения. Управленческие риски двояко влияют на совокупный предпринимательский риск: наряду с прямым воздействием, они могут влиять опосредованно, порождая или, наоборот, устраняя (снижая) отдельные хозяйственные и финансовые риски. Таким образом, управленческие риски занимают главенствующую позицию в совокупности основных групп рисков деятельности предприятия (фирмы).

|

|

|

Объективные условия рисков

Риск представляет собой событие, которое может произойти или не произойти. В случае совершения этого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток), нулевой и положительный (выигрыш, выгода, прибыль). В зависимости от возможного результата все частные риски подразделяются на две большие группы — чистые и спекулятивные риски. Чистые риски означают возможность неполучения желаемого результата. К этой группе относятся большинство рисков деятельности промышленного предприятия исходя из специфики производства. Спекулятивные риски проявляются в возможности получения как положительного, так и отрицательного результатов. К ним относятся риски, связанные с покупательной способностью денег, и инвестиционные финансовые риски.

Одним из важных факторов предпринимательства является время. Риск всегда связан с продолжительностью предпринимательского проекта, поэтому его оценка должна быть привязана к конкретному этапу выполнения работ, конкретному периоду (и даже дате) внутри финансового года при осуществлении производственной программы. В связи с этим уместно выделять расчетные и текущие риски. Расчетный риск можно оценить на стадии подготовки бизнес-плана (проекта), при обосновании предпринимательского замысла. Текущий риск оценивается в ходе работы, в процессе осуществления бизнес-плана (проекта). При неблагоприятном стечении обстоятельств текущий риск может не только превысить расчетный, но и превзойти предельные ограничения, что, в свою очередь, приведет к необходимости отказа от данного проекта либо даже от осуществления конкретного вида предпринимательской деятельности (этот финал более характерен для мобильных малых предприятий). Часто по фактору времени риск подразделяют на долгосрочный и краткосрочный. При этом долгосрочный риск связан с развитием на перспективу, а краткосрочный — с оперативными, конъюнктурными причинами.

|

|

|

Для поддержания устойчивой работы предприятия (фирмы) необходимо учитывать все факторы риска: как генетические, т. е. присущие данному виду предпринимательства в любых условиях, так и специфические, присущие данному периоду. Поскольку важнейшей задачей любого предпринимателя, осуществляющего бизнес в нестабильной экономической среде, является недопущение банкротства организации, в целях управления риском следует выделять допустимый, критический и катастрофический риски. Дону- стимый риск — это угроза возникновения потерь, сопоставимых с потерей прибыли от реализации проекта или от предпринимательской деятельности в целом. Критический риск — это опасность потерь, сопоставимых с суммой выручки от реализации продукции (услуг). Под катастрофическим понимается риск, который характеризуется опасностью потерь в размере, равном или превышающем собственный капитал предприятия (или имущественное состояние предпринимателя). Катастрофический риск, как правило, приводит к банкротству предприятия.

Внутренние и внешние риски

Для определения возможностей и границ управления риском на внутрифирменном уровне важно разделение факторов риска в зависимости от сферы возникновения на внешние и внутренние. К внешним для предприятия относятся факторы, не связанные непосредственно с деятельностью этого предприятия (фирмы): стихийные явления природы, техногенные катастрофы, злоумышленные действия третьих лиц, уровень инфляции, изменения экономической политики, внутри- и внешнеполитические события и др. Внутренние факторы возникают в результате конкретной деятельности предприятий, прежде всего его администрации. Они включают уровень себестоимости продукции, ее качество и надежность, условия сбыта, предпродажный и послепродажный сервис, качество рекламы, технический уровень основных производственных фондов, уровень обеспеченности оборотным капиталом, соотношение между собственными и заемными средствами, отбор клиентов, профессиональный уровень рабочих и служащих и др.

|

|

|

В условиях переходной экономики внешние факторы весьма существенно влияют на величину риска деятельности предприятия. Для деловой активности в сфере реальной экономики в настоящее время определяющими являются такие внешние факторы, как стабильность политической власти на федеральном и региональном уровнях, противоречия в разграничении правомочий между федеральными и региональными властями, установление региональных ограничений на перемещение капиталов и товаров, изменения налоговых нормативов или процентных ставок по кредитам Центрального банка РФ, изменение правил валютного обращения и условий ведения внешнеэкономической деятельности, изменение тарифов на продукцию естественных монополий (электроэнергию, газ) и тарифов на грузовые перевозки железнодорожным транспортом и др. Производственные предприятия могут испытывать трудности из-за колебаний цен на сырье, материалы и комплектующие; внезапного оттока финансовых ресурсов либо изменения условий кредитования; падения платежеспособного потребительского спроса в регионе традиционного сбыта продукции или падения платежеспособности традиционных оптовых покупателей и других факторов.

При анализе предпринимательского риска предприятия (фирмы) особое значение приобретает разделение факторов риска на регулируемые (управляемые) и нерегулируемые (неуправляемые). Управляемость факторов зависит от поставленных целей (задач), от конкретных условий их решения, в связи с чем не может быть единого классификационного деления факторов на управляемые и неуправляемые. Отнесение фактора к той или иной группе определяется, во-первых, уровнем управления, на котором может быть принято решение, и, во-вторых, периодом реализации принятого решения. Многие факторы, которые на уровне отдельного предприятия (фирмы) считаются неуправляемыми (например, внешние факторы), на уровне финансово-промышленной группы, органов власти становятся управляемыми. Чем длительнее период реализации принятого решения, тем больше факторов из группы нерегулируемых могут стать регулируемыми. Труднорегулируемыми на коротком интервале времени являются факторы, зависящие прежде всего от предыстории функционирования анализируемого предприятия (объем и структура основных и оборотных средств, характеристики технического и технологического уровня производства, структура производственного персонала и т. д.).

Величина риска деятельности предприятия может быть изменена за счет целенаправленного воздействия на регулируемые факторы, которое может быть осуществлено только при условии выявления и систематизации всех возможных факторов риска.

21.2. Управление рисками и их предупреждение

В рыночной экономике основным принципом менеджмента является не максимизация прибыли, а успешное элиминирование влияния рисковых ситуаций, что в перспективе обеспечивает наибольшую финансовую устойчивость. Поэтому в экономике многих стран предприятия в своей деятельности часто используют связанные с риском производственные стратегии.

Чтобы оперативно реагировать на любые значимые изменения в условиях функционирования, предприятие должно сформировать систему управления, основанную на так называемом предпринимательском стиле поведения. Для этого в общую систему управления предприятием (фирмой) включается система управления рисками (риск-менеджмент). Последняя включает две подсистемы: управляющую (субъект управления) и управляемую (объект управления). Объектом управления в риск-менеджменте является собственно риск, рисковые вложения капитала и экономические отношения между субъектами предпринимательства в процессе реализации риска. Это отношения между предприятием и банком (заемщиком и кредитором), предприятием и страховой компанией (страхователем и страховщиком), между предприятием, предприятиями-поставщиками и предприятиями-потребителями, между предприятием и его конкурентами и пр. Субъект управления в риск-менеджменте — это группа руководителей и специалистов, которая посредством различных приемов и способов осуществляет целенаправленное воздействие на объект управления.

Организация риск-менеджмента предполагает определение органа управления риском на данном предприятии. Это может быть финансовый менеджер, менеджер по риску или соответствующие подразделения (секторы, отделы) в финансовой службе предприятия. В любом случае эта деятельность должна быть подкреплена соответствующими регламентами, положениями и организационно-распорядительными документами, определяющими для данного предприятия правила и периодичность проведения анализа риска, способы сбора и хранения необходимой для анализа информации, порядок представления руководству антирисковых рекомендаций и контроля за их исполнением и т. п.

Процесс управления риском может осуществляться только при условии циркулирования определенной информации между управляющей и управляемой подсистемами. При этом получение надежной и достаточной информации имеет особенно большое значение, так как только она позволяет принять правильное решение о действиях в условиях риска. Эта информация включает осведомленность о вероятности ущерба, наличии и величине спроса на товары и капитал, финансовой устойчивости и платежеспособности клиентов, партнеров и конкурентов, ценах, курсах и тарифах (в том числе на услуги страховщиков), условиях страхования, дивидендах и процентах и т. п.

Все источники информации, которые могут использоваться субъектом управления, можно подразделить на учетные и внеучет- ные. К первым относятся бухгалтерский учет и отчетность, налоговый учет и отчетность, статистический учет и отчетность, оперативный учет и отчетность, управленческий учет и отчетность, выборочные учетные данные. К внеучетным источникам можно отнести материалы различных ревизий; внешнего и внутреннего аудита; лабораторного и врачебно-санитарного контроля; налоговых проверок; собраний акционеров, совета директоров, правления, комиссий по трудовым спорам, производственных совещаний; объяснительных и докладных записок сотрудников; переписки предприятия с вышестоящими и контролирующими организациями; материалы проведенных социологических исследований, в том числе экспертных опросов и др.

Стратегия и тактика управления рисками

Риск-менеджмент, рассматриваемый обычно как система управления риском и экономическими (прежде всего финансовыми) отношениями, возникающими в процессе этого управления, включает стратегию и тактику управленческих действий. Под стратегией управления понимаются направления и способы использования средств для достижения поставленной цели. В соответствии со стратегией выбираются варианты управленческих решений и концентрируются усилия на осуществлении этих вариантов. При достижении поставленной цели определенная стратегия утрачивает свое значение. Новые цели требуют разработки новой стратегии. Тактика — это конкретные приемы и методы, которые служат достижению поставленной цели в реальных условиях. Задачей тактики управления является выбор оптимального решения, приемов и методов управления, наиболее соответствующих конкретной хозяйственной ситуации.

В табл. 21.1 представлена классификация основных методов управления риском предприятий (фирм). Эти методы в конечном счете способствуют снижению общей величины предпринимательского риска предприятия. Часть из перечисленных методов гарантирует снижение риска в перспективе, часть — немедленно. Отдельные методы можно охарактеризовать как меры прямого воздействия на величину и вероятность реализации риска, другие — как меры опосредованного (косвенного) воздействия.

В российской хозяйственной практике наиболее распространены методы избежания и локализации риска. Этими методами пользуются руководители многих производственных предприятий, которые отказываются от услуг ненадежных посредников, стараются не расширять круг партнеров, работать только с надежными контрагентами. Сдаче в аренду неиспользуемых площадей и оборудования они предпочитают их консервацию, страхованию — поиск гарантов.

Хозяйствующие субъекты, использующие методы избежания риска, отказываются от инновационных и иных проектов, эффективность которых вызывает хотя бы незначительные сомнения. Метод «поиска гарантов» широко применяется как мелкими, так и крупными предприятиями. При этом первые используют гарантии различных фондов (поддержки малого предпринимательства, рыночных реформ и т. д.), вторые — органов государственного и муниципального управления. Выдача подобных гарантий в определенной мере способствует развитию коррупции и не заинтересовывает предприятия в принятии мер по снижению риска.

Методы локализации риска позволяют предприятию выделить наиболее финансово опасный этап или участок деятельности в обособленное структурное подразделение или дочернюю фирму (обычно малое предприятие). Этот метод также допускает реали-

Таблица 21.1

Классификация методов управления риском

| Методы | ||||

| Методы | Методы | Методы | Методы | снижения |

| предупреждения | избежания | локализации | диверсификации | экономических |

| риска | риска | риска | риска | последствий риска |

| Приобретение | Отказ от | Создание | Распределение | Лимитирование |

| необходимой | ненадежных | дочерних | рисков между | |

| информации | партнеров | предприятий | участниками | Самострахова- |

| о риске | Поиск гарантов | для реализа | отдельных про- | ние (создание |

| ции рисковых | ектов (соиспол- | запасов и ре- | ||

| Стратегическое | Отказ от | проектов | нителями) | зервирование) |

| планирование деятельности | рисковых | Создание | Диверсификация | Взаимное |

| предприятия | проектов | специальных | сбыта и поставок | страхование |

| Активный, | Консервация | (с обособленным балан | Диверсификация | Страхование |

| целенаправленный | имущества | сом) струк | инвестиций | |

| маркетинг | Увольнение | турных под | Диверсификация | |

| Прогнозирование | некомпетентных | разделений | видов | |

| развития внешней | работников | Заключение | деятельности | |

| среды | договоров о | Распределение | ||

| Обучение | совместной | риска во време- | ||

| персонала и его | деятельности | ни | ||

| инструктаж | для реализа- | |||

| Осуществление | ции рисковых | |||

| проектов | ||||

| предупредитель | ||||

| ных мероприятий | ||||

| (противоаварий- | ||||

| ных, противопо | ||||

| жарных и т. п.) |