|

Метод кумулятивного построения ставки дисконта 3 глава

|

|

|

|

Значения узлового фактора опасности (F) и материального фактора (М) позволяют также оценить так называемый фактор ущерба, обозначенный через У, значения которого лежат в диапазоне от 0 до 1 и характеризуют наиболее вероятную степень разрушения рассматриваемой технической системы в случае возникновения пожара или взрыва. Таблицы или графики значений У в зависимости от значений F и М также приводятся в специальных справочниках.

Определив значение У, можно оценить максимальный ущерб (MY) имуществу, находящемуся в зоне возможного пожара или взрыва. Этот ущерб определяется как произведение стоимости имущества (С), находящегося в зоне, подверженной воздействию пожара или взрыва, на фактор ущерба (У):

МУ = СУ (5.4)

Максимальный ущерб — это предельно возможное значение ущерба имуществу. Очевидно, что можно предпринять различные меры, позволяющие снизить понесенные убытки, например установить различные системы взрыво- и пожарозащиты, аварийной остановки, дренажные системы и т.д.

Эти меры безопасности могут быть также охарактеризованы количественно некоторым числом в диапазоне между 0 и 1, которое называется коэффициентом доверия (CF — credit factor). Умножив базовое значение MY на значения коэффициента CF, получим реальное значение ущерба RY:

RY = CF*MY. (5.5)

В целом результаты анализа риска по методу индексов опасности можно представить в виде таблицы (табл. 5.5).

Таблица 5.5Основные показатели метода индексов Дау

|

|

|

|

Индекс Дау не идентифицирует отдельные риски, но его значение дает некоторую меру уровня опасных воздействий, связанных с работой установки или процесса. Зная индексы Дау для всех отдельных частей или систем предприятия, риск-менеджеры могут осуществлять постоянный оперативный контроль за уровнем безопасности производства и, если необходимо, принимать соответствующие меры по его снижению.

5.2. ОЦЕНКА УЩЕРБА

Если итогом выполнения всех рассмотренных этапов анализа риска является качественное описание сценариев развития неблагоприятных ситуаций и оценка вероятности их возникновения, то следующим этапом должна стать оценка размеров возможного ущерба.

Ущерб имуществу изначально выражается в натуральном виде (так называемый «физический ущерб»), т.е. в форме утраты или ухудшения свойств объектов. Далее при помощи определенной методики характеристики ущерба могут быть переведены в денежную форму («денежный ущерб»).

Денежная форма выражения ущерба называется убытками.

В финансовой сфере неблагоприятное событие, как правило, уже выражено в количественной форме (например, «получение прибыли ниже запланированной»), и весь процесс оценки ущерба отталкивается от этого события.

Ущерб жизни и здоровью граждан также может быть определен в натуральном или денежном виде. Однако вопрос о том, как адекватно оценить, например, стоимость травмы или гибели человека, не имеет в настоящее время однозначного ответа, и на этот счет существуют различные методики, результаты которых могут различаться в сотни раз.

Методика оценка ущерба от различных рисков в наиболее полном виде должна включать в себя учет как прямых, так и косвенных убытков. Прямые убытки — это непосредственный ущерб здоровью, имуществу или имущественным интересам. Косвенные убытки возникают как следствие невозможности какое-то время осуществлять нормальную деятельность предприятия. К их числу относятся: упущенная выгода, убытки в виде претензий и исков вследствие невыполнения обязательств перед контрагентами, потеря имиджа организации, расходы на юридическое урегулирование дел и т.д.

|

|

|

Как показывает практика, косвенные убытки часто во много раз превышают размер прямых. Это в графическом виде представлено на рис. 5.8.

Последствия большинства неблагоприятных событий не ограничиваются каким-либо одним видом ущерба. Первоначальная причина, будь то природное или техногенное воздействие, финансовый или коммерческий риск, влечет за собой последовательность событий, развивающихся по цепочке согласно «принципу домино».

Так, подземный толчок может вызвать разрушение системы газоснабжения в здании, что, в свою очередь, вызовет утечку газа, воспламенение и взрыв. В качестве другого примера рассмотрим случай аварии на предприятии, в результате которой может пострадать его имущество, персонал, а также окружающее население. Произойдет загрязнение окружающей среды, ухудшение качества пахотных земель, возгорание лесов. В результате прерывания процесса производства предприятие понесет убытки, связанные с недопоставкой продукции. Потребуются средства на восстановление поврежденных зданий и оборудования. Не исключено, что в результате ремонтных работ будет нанесен дополнительный экологический вред. Кроме того, если потребители продукции предъявят претензии по поводу невыполнения обязательств по поставкам, то предприятие понесет судебные издержки и, возможно, будет вынуждено уплатить штраф.

|

В целом, все виды ущерба могут быть разделены на следующие большие группы.

1. Ущерб имуществу предприятия (основным и оборотным фондам). Это наиболее распространенный и очевидный вид прямого ущерба. Общая сумма убытков по этой группе может быть рассчитана как полная восстановительная стоимость оборудования и сооружений, товаров и запасов на складах, включая затраты на строительные работы, монтаж и наладку оборудования.

Убытки, связанные с потерей прибыли в результате снижения или остановки производства. Данный вид ущерба, как уже упоминалось, носит название упущенной выгоды, поскольку из-за наступления неблагоприятных событий может быть прервана нормальная производственная деятельность, и предприятие недополучит запланированную прибыль.

|

|

|

2. Ущерб жизни и здоровью персонала. Необходимость компенсировать его возникает, если по вине предприятия в результате аварии или несчастного случая пострадали его работники. В состав убытков включаются: оплата расходов на лечение травмированных работников, оплата санаторно-курортного лечения, выплаты по нетрудоспособности и инвалидности, компенсации родственникам в случае смерти, компенсации за вынужденные прогулы по болезни и другие виды выплат.

3. Нанесение ущерба окружающей среде. Данный вид ущерба связан с наступлением гражданской ответственности предприятия перед государством и населением, проживающим на загрязненной территории. В состав убытков входят выплаченные компенсации за ухудшение качества жизни на загрязненных территориях (воздуха, воды, продуктов питания), долговременные последствия проявления загрязнения окружающей среды, ухудшение качества и выбытие из оборота природных ресурсов (пахотных земель, водоемов, лесов, флоры и фауны).

4. Нанесение прямого ущерба третьим лицам. Это означает, что в результате деятельности предприятия был нанесен ущерб гражданам и организациям, не связанным с предприятием хозяйственными отношениями. Например, в результате аварии может быть нанесен ущерб жизни, здоровью и имуществу населения, а также имуществу организаций, размещенных на территории, окружающей место аварии или другого инцидента. Общий размер убытков формируется из выплаченных штрафов и компенсаций по искам государственных органов и пострадавших лиц.

5. Убытки, связанные с недопоставкой продукции или услуг потребителям. К ним относятся штрафы за невыполнение обязательств по поставкам продукции или услуг, судебные издержки, компенсации за вынужденный простой предприятий — потребителей продукции.

|

|

|

Первые две группы рассмотренных ущербов связаны с имущественными рисками и непосредственно отражаются на имущественном положении предприятия.

Ущерб, нанесенный персоналу предприятия в результате наступления чрезвычайных событий, обычно связывается с так называемыми коллективными рисками. Такого рода убытки покрываются в рамках либо административной ответственности предприятия, либо коллективного личного страхования работников.

Три последние группы убытков возникают как следствие наступившей в силу закона гражданской ответственности предприятия перед третьими лицами. Их объем определяется в судебном порядке на основе рассмотрения претензий и исков пострадавших лиц к виновнику происшествия.

События, приводящие к нанесению ущерба окружающей среде, и убытки, вытекающие из этого, носят обобщенное название эко логического риска.

Глава 6

ИНТЕГРАЛЬНАЯ ОЦЕНКА РИСКА

В начале данной главы уместно сделать небольшое отступление. Анализ риска включает в себя две основные стадии (см. рис. 2.1 и 5.1):

• собственно анализ в узком понимании этого слова как процесс разложения явления на отдельные слагаемые и количественной оценки каждого из них;

• синтез полученных результатов и интегральная оценка.

Весь спектр деятельности предприятия раскладывается на отдельные виды риска с учетом присущей ему специфики, например имущественные, личные и гражданской ответственности. Далее подробно рассматриваются риски, характерные для отдельных подразделений предприятия, зданий, установок, систем и технологических процессов. Каждый из них может быть разложен на отдельные события, вероятность которых рассчитывается исходя из прошлого опыта или на основе построения цепочки последовательных шагов, ведущих от исходных инцидентов к главным событиям. Каждая такая цепочка носит название сщнарш.

Для конкретной системы или процесса существует свой набор главных событий. Например, для промышленной установки это могут быть отказы оборудования различной степени тяжести — от мелких неполадок до серьезных повреждений, авария, приводящая к разрушению установки, либо со взрывом, пожаром и т.д. Каждое главное событие характеризуется определенным размером ущерба и вероятностью возникновения, которые рассчитываются на основе методов, рассматривавшихся в предыдущих главах.

Набор главных событий может быть непрерывным по размеру ущерба, однако на практике мы имеем дело с дискретной выборкой из отдельных ситуаций, которые или известны из прошлой истории деятельности предприятия, или получены теоретическим путем на основании сценарного подхода. Наиболее простой набор из трех сценариев — это так называемые пессимистический, средний и оптимистический прогнозы. Иногда этого бывает достаточно для грубой интегральной оценки риска.

|

|

|

Для того чтобы лучше представить себе, что же такое набор сценариев, рассчитанных или отобранных из статистических данных, вспомним известное из теории вероятностей понятие функции распределения случайной величины. В данном случае в^качестве случайной величины выступает размер ущерба, а сама функция распределения представлена дискретной выборкой.

Теперь мы можем дать развернутое определение того, что же является предметом рассмотрения данной главы. Интегральная оценка риска — это получение из совокупности главных событий некоторых количественных параметров, которые могут охарактеризовать рассматриваемый риск в целом, не оперируя отдельными ситуациями.

6.1. ИНТЕГРАЛЬНЫЕ ХАРАКТЕРИСТИКИ РИСКА

Наиболее важными с точки зрения планирования процесса управления являются средние и предельные характеристики риска. Среднее значение величины ущерба дает нам знание того, какие убытки понесет предприятие в среднем за длительный промежуток времени. Это важно для стратегического планирования.

В качестве предельной характеристики риска можно использовать максимальное значение величины ущерба для данной системы. Например, для промышленного предприятия максимальной величиной имущественного ущерба является стоимость его основных и оборотных фондов. Однако применение такой характеристики непродуктивно, особенно для крупных предприятий. В самом деле, вероятность полного разрушения индустриального комплекса, включающего в себя десятки цехов и других производственных зданий, крайне мала, хотя на практике такие случаи и происходили. Брать в качестве ориентира для выработки решений по управлению риском такие маловероятные события нецелесообразно.

Более правильным было бы использование понятия максимально приемлемой величины ущерба вкупе с максимально допустимой величиной вероятности ее возникновения. Смысл последнего понятия заключается в том, что в качестве отправной точки принимается некоторое очень малое значение вероятности возникновения крупных убытков, а события с вероятностью меньше заданной вообще не берутся в расчет.

Стандарты безопасности, существующие в развитых странах, определяют допустимый уровень вероятности возникновения аварийных ситуаций в промышленности равным 10-5—10-6/год или, выражая величины в процентах, от 0,001 до 0,0001%. Чтобы наглядно представить себе эти величины, отметим, что события с вероятностью 0,001% происходят раз в 100 000 лет. Данному значению вероятности соответствует некоторое пороговое значение ущерба, смысл которого заключается в том, что события с более крупными ущербами происходят с частотой менее чем 0,001%. Это и будет максимально приемлемое значение величины ущерба.

Рассмотренная характеристика, как уже отмечалось, является субъективной в том смысле, что ее конкретное значение зависит от восприятия риска руководством предприятия. Чем более консервативной является политика в области управления риском, тем ниже допустимый уровень вероятности неблагоприятных событий и тем больше затраты на проведение мероприятий по снижению уровня риска.

Максимально приемлемое значение величины ущерба дает нам ориентир относительно того, какие предельные убытки следует ожидать от отдельного неблагоприятного события или от совокупности таких событий в течение длительного промежутка времени.

6.2. СТАТИСТИЧЕСКИЕ РАСПРЕДЕЛЕНИЯ УЩЕРБА

Рассмотрим несколько типичных вариантов зависимости между вероятностью и величиной ущерба, которые может нам дать некоторый набор событий для отдельного вида риска.

На рис. 6.1 А представлен вариант функции распределения величины убытка для отказов некоторой промышленной установки. Небольшие убытки происходят с наибольшей частотой. Такие случаи соответствуют отказам отдельных деталей установки, мелким неполадкам, которые могут быть устранены без особых затрат.

Максимальные убытки соответствуют крупным авариям, вплоть до полного разрушения установки. Вероятность наступления таких случаев наименьшая. Эта область убытков соответствует правой части диаграммы.

Ущерб

Рис.6.1. Типичный вид простой зависимости «вероятность — ущерб»;

А — для отдельных событий;

Б — для убытков, суммированных в течение финансового года

Ущерб

Рис.6.1. Типичный вид простой зависимости «вероятность — ущерб»;

А — для отдельных событий;

Б — для убытков, суммированных в течение финансового года

|

На рис. 6.1 Б показана функция распределения, характерная для убытков, уже суммированных внутри определенного периода времени, например финансового года. Диаграмма строится следующим образом:

• горизонтальная ось делится на равные интервалы;

• группируются все события с размерами убытков, попадающими в выделенный интервал на горизонтальной оси и произошедшими в течение рассматриваемого периода (года);

• подсчитывается общее количество случаев убытков для данного интервала и нормируется на общее число случаев убытков в течение рассматриваемого периода (таким образом рассчитывается вероятность возникновения убытков, имеющих величину внутри выделенного интервала);

• данная процедура проводится для всех выделенных интервалов

на горизонтальной оси, в которые попадает хотя бы один случай убытков.

На рис. 6.1 Б видно, что по сравнению с рис. 6.1 А вероятность наступления самых маленьких убытков уменьшилась. Это легко объяснимо, ведь в течение года обязательно происходят какие- нибудь неблагоприятные ситуации. Кроме того, на диаграмме появился максимум, соответствующий наиболее вероятному значению убытка.

Диаграммы, показанные на рисунке, обнаруживают два общих свойства, характерных для распределений ущербов различного типа: дискретность и неполноту представленных данных. Действительно, на графиках имеются области, где данные отсутствуют по различным причинам. Это обстоятельство создает определенные сложности для применения методов теории вероятностей в управлении риском и получения надежных результатов. Здесь мы сталкиваемся с таким понятием, как наличие репрезентативной статистики для проведения анализа риска.

Для каждой дискретной зависимости «вероятность — ущерб», полученной опытным путем, может быть подобрана непрерывная функция соответствующего вида. Функция распределения может быть выражена в простой или интегральной форме. В случае наличия неполных и недостаточно достоверных данных удобнее использовать интегральную форму, поскольку она менее критична к возможным ошибкам и пропускам в данных.

На рис. 6.2 показана типичная зависимость «вероятность — ущерб», представленная в интегральной форме.

Далее, встает вопрос о выборе вида функции, которой может быть аппроксимирована эмпирическая зависимость. Для рядов данных по различным типам ущерба чаще всего используются три вида функций: нормальная (или гауссовская), экспоненциальная (больцмановская) и самоподобная (функция Парето).

Наиболее часто используемой функцией является гауссовское или нормальное распределение. В каноническом виде нормальное распределение случайной величины х записывается следующим образом:

(6.1)

(6.1)

где а, σ— параметры распределения;

х — размер ущерба;

f(x) — плотность распределения вероятности ущерба х.

Ущерб

Рис. 6.2. Интегральная зависимость «вероятность — ущерб» н ее аппроксимация нормальной функцией распределения

Ущерб

Рис. 6.2. Интегральная зависимость «вероятность — ущерб» н ее аппроксимация нормальной функцией распределения

|

Интегральная функция распределения определяется следующим образом:

(6.2)

(6.2)

где f — функция плотности распределения вероятности.

На рис.6.2 показана также аппроксимация дискретной зависимости «вероятность — ущерб», построенной в интегральной форме, нормальной функцией распределения.

|

|

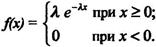

Интегральная функция распределения вероятности имеет при этом следующий вид:

F(x) = l-e-λх. (6.4)

Третьим, характерным в основном для природных рисков, физическим распределением является распределение Парето (или самоподобное распределение). Функция плотности вероятности распределения ущерба при этом убывает по степенному закону:

|

|

|

В теории вероятностей доказано: функция распределения суммы большого числа независимых случайных величин близка к нормальному распределению при условии, что совокупность случайных величин обладает конечными моментами первого и второго порядков. Это утверждение носит название центральной предельной теоремы. Большинство рисков возникает именно как результат действия большого числа независимых случайных факторов и поэтому может быть описано нормальным распределением. Данному условию удовлетворяют отказы и аварии технических систем, потери на финансовом рынке, риски ущерба жизни и здоровью и др.

Самоподобное распределение характерно для большинства природных катастроф, таких, как землетрясения и наводнения. Больцмановское распределение является промежуточным типом между предыдущими двумя.

Из трех описанных распределений только самоподобное не имеет конечных центральных моментов первого и второго порядков.

6.3. СТАТИСТИЧЕСКОЕ ПРЕДСТАВЛЕНИЕ СРЕДНИХ И ПРЕДЕЛЬНЫХ ХАРАКТЕРИСТИК РИСКА

Средние и предельные характеристики риска, рассмотренные ранее, имеют адекватное описание в математической статистике.

В качестве среднего уровня риска может быть использовано математическое ожидание случайной величины. Если функция не имеет моментов, то вместо математического ожидания используют медиану распределения.

В качестве предельного уровня риска, который был определен как максимально приемлемый размер ущерба, может применяться квантиль распределения. Квантиль — это такое значение случайной величины, которое может быть превышено лишь с вероятностью менее заданной.

Квантиль порядка α определяется как корень уравнения:

F(xα) = 1-α, (6.7)

где хα—квантиль порядка α;

F— интегральная функция распределения.

По своему смыслу квантиль а определяет такой порог ущерба, который будет превышен с вероятностью (1 - α). Для целей оценки максимального ущерба целесообразно использовать 95-, 99- или даже 99,9%-й квантили, что отвечает вероятности превышения максимально приемлемого уровня ущерба с частотой соответственно один раз в 20, 100 и 10000 лет.

6.4. РОЛЬ ИНТЕГРАЛЬНЫХ ПОКАЗАТЕЛЕЙ РИСКА В ФИНАНСОВОМ ПЛАНИРОВАНИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Форма функции распределения ущерба, его средние и предельные характеристики играют важную роль для выработки стратегии управления риском на предприятии. С этих позиций рассмотрим различные неблагоприятные события, которые могут возникать в процессе деятельности предприятия.

События, характеризуемые небольшими и частыми убытками, могут возникать как следствие мелких неполадок или текущих колебаний финансовых показателей. Такие убытки, как правило, легко предсказуемы, и их величина в конкретный год достаточно близка к среднему значению. Поэтому средства на их компенсацию могут быть зарезервированы в бюджете предприятия на очередной финансовый год в размере их среднего значения.

События, характеризуемые средними и относительно редкими убытками, возникают существенно реже. К случаям такого рода обычно приводят серьезные, но временные и устранимые повреждения технических систем или, например, невыполнение договорных обязательств по части контрактов, заключенных предприятием. При стратегическом планировании развития фирмы на >—10 лет вперед для учета таких убытков также может быть использована их средняя величина. Однако при текущем планировании необходимо сделать поправку и на их максимальную величину, которая когда-либо имела место или может быть предсказана теоретическими методами.

Редкие и катастрофические события угрожают самому существованию предприятия. Частота их возникновения настолько редка, что они могут ни разу не произойти за время, равное продолжительности человеческой жизни. Средние характеристики ущерба в данном случае играют небольшую роль. При принятии управленческих решений относительно таких рисков следует руководствоваться характерным для них максимально приемлемым размером ущерба.

В табл.6.1 показан пример распределения решений по управлению риском для событий различного класса.

Таблица 6.1Распределение решений по управлению риском по классам убытков

|

6.5. ПОСТРОЕНИЕ ПОЛЕЙ РИСКА

Некоторые риски имеют территориальное распределение. Это относится, в частности, ко всем природным рискам. Существуют специальные карты, на которых нанесена вероятность возникновения землетрясений, наводнений, оползней и других стихийных бедствий в различных районах земного шара. Существуют такие карты и для территории Российской Федерации.

Промышленные риски также могут быть распределены неоднородно по различным территориям. Причем, может быть районирована как вероятность возникновения различных аварий, так и возможный ущерб. Наиболее высокий риск имеют промышленно развитые регионы, в частности, Московская область или Урал, где очень высока концентрация предприятий нефтегазоперерабатываю- щей, химической промышленности и других опасных производств.

Анализ развития неблагоприятной ситуации на предприятии включает в себя в качестве обязательного элемента определение степени воздействия разрушительных факторов на объекты, находящиеся на различном расстоянии от источника опасного воздействия. Эта процедура носит название построения полей (или зон) риска. Таким образом, поле риска — это область на карте или схеме территории, характеризуемая определенной степенью воздействия конкретного разрушительного фактора на объекты и соответственно определенной степенью ущерба от него.

В случае промышленной аварии в качестве разрушительных и опасных факторов могут выступать:

• ударная волна в результате взрыва;

• тепловое излучение от источника возгорания или взрыва;

• горение;

• распространение токсичных и радиоактивных веществ.

Каждый фактор характеризуется своим физическим параметром, воздействующим на объекты. Это избыточное давление во фронте ударной волны, температура и энергия теплового излучения, концентрация токсичных веществ или радиоактивных осадков, обширность распространения процесса горения. Зная величину соответствующего параметра и характеристики объектов в зоне его действия (защищенные или незащищенные), можно определить приблизительный размер ущерба.

В табл.6.2 в качестве примера приведена шкала воздействия ударной волны на здания и сооружения в зоне аварии в зависимости от избыточного давления во фронте (для незащищенных объектов из железобетона).

Таблица 6.2 Шкала воздействия ударной волны на сооружения

|

В табл.6.3 приведена часть шкалы степени воздействия ударной волны на людей, не имеющих специальных средств защиты, в зависимости от избыточного давления во фронте.

Таблица 6.3 Шкала воздействия ударной волны на людей

|

|

|

|