|

5. 9. Маркетинг в инвестиционной сфере торгово-посреднических организаций

|

|

|

|

Ч = СП / С, (19)

где Ч — частота возникновения некоторого уровня потерь;

СП — частота случаев наступления конкретного уровня потерь;

С — общее число случаев в статистической выборке.

Количественно величина потерь от риска может быть исчис-

лена как в абсолютных, так и в относительных показателях. Од-

нако рассчитать эти показатели достаточно сложно. Так, абсолют-

ный показатель риска (потерь) представляет собой возможный

размер потерь при осуществлении выбора торгового посредника,

а относительный показатель риска можно определить как отно-

шение вероятных потерь к размеру расходов и доходов произво-

дителя при сбыте продукции через конкретного посредника. Из

этого следует, что величина риска представляет собой вероятную

потерю, которая может быть оценена с помощью анализа факти-

ческих потерь по конкретным посредникам.

При выборе торгового посредника следует также проводить

маркетинговые исследования, направленные на выявление не-

платежеспособности посредника, возможного резкого ухудшения

его финансового состояния, изменения торговой наценки и др. -

С помощью маркетинговых исследований можно управлять рис-

ками, повышать вероятность сохранения финансовой устойчиво-

сти, что позволит сократить возможные потери и сделать их уп-

равляемыми.

Уровень риска при выборе торгового посредника может быть

измерен с помощью известного метода экспертных оценок.

Важным решением для производителя является выбор канала

товародвижения. Основными критериями при этом являются рас-

ходы и ожидаемая прибыль по результатам принятых решений. Не

менее важными также являются установившиеся доверительные

отношения между товаропроизводителями и торговым посред-

ником.

|

|

|

Определяющим фактором при выборе торгового посредника

является его местонахождение. При наличии большого числа по-

средников предпочтение отдается тому, который обеспечивает

наилучшие условия и по другим показателям, в частности по вы-

бору продукции, оказанию различных услуг, а также общей мар-

кетинговой программе.

Торговые посредники хорошо владеют рынком сбыта, поэто-

му оказывают решающее влияние на принятие маркетинговых

решений товаропроизводителями.

Выбор торговых посредников предусматривает учет ряда фак-

торов, которые в той или иной степени увязаны с маркетинговой

программой товаропроизводителя. Они прежде всего должны быть

увязаны с товарной политикой, знанием товара, отношением по-

средника к товару, его заинтересованностью товаром произво-

дителя, который может дополнить ассортимент товаров посред-

ника.

Важными факторами при выборе торгового посредника явля-

ются его финансовое состояние, способность содержать матери-

альные запасы данного товаропроизводителя и своевременно оп-

лачивать все счета. Следует также знать систему скидок, сбыто-

вой аппарат посредника.

Зона деятельности торгового посредника не должна пересекать-

ся с зоной деятельности других посредников.

Имеются и другие факторы (табл. 5. 6) (9), которые оказывают

Имеются и другие факторы (табл. 5. 6) (9), которые оказывают

влияние на выбор посредника на рынке, в частности его финан-

совая надежность, которая определяется рядом признаков: про-

должительностью работы посредника на рынке, структурой и со-

стоянием его капитала, динамикой его основных экономических

показателей, профессионализмом руководителя, источником фи-

нансирования, маркетинговой концепцией, репутацией и деловы-

ми качествами, уровенем развития материально-технической базы

и др.

В каждом конкретном случае необходимо выбрать основные

факторы, учитывая которые следует принимать решение об окон-

чательном выборе посредника.

|

|

|

Таблица 5. 6

Основные критерии выбора торговых посредников

| Группа | Критерий | Характеристика критерия |

| 1 | 2 | 3 |

| 1. Финансовая надежность | 1. Платежеспособность 2. Источники финансирования 3. Размер торговой наценки (скидки) 4. Политика ценообра- зования 5. Срок действия договора поставки (сотрудничества) | Наличие финансовых средств Возможность в срок провести оплату Возможность предоплаты, ее размер Надежность банка-посредника Размер торговой наценки должен соответствовать качеству торгово- посреднических услуг Политика цен посредника должна соответствовать политике цен производителя |

| 2. Маркетинговая концепция | 1. Маркетинговая стратегия 2. Предполагаемый набор торгово-посреднических услуг 3. Политика в области распределения 4. Политика по отноше- нию к конкурентам 5. Коммуникационная политика | Качество услуг должно соответствовать требованиям производителя Знание посредником своего потребителя рынка сбыта Зона деятельности посредника, его удаленность от производителя Совместимость посредника с рынком основных конкурентов Защищенность посредника от конкурентов (сильные и слабые стороны) Количество и объем информации о состоянии рынка посредника Подача заявок |

Окончание табл. 5. 6

Окончание табл. 5. 6

| 1 | 2 | |

| 3. Репутация и деловые качества торгового посредника | 1. Продолжительность работы на рынке 2. Профессионализм ра- ботников 3. Степень готовности к совершению сделки 4. Умение привлекать покупателей 5. Известность посред- ника (торговой марки) 6. Оценка деятельности посредника коллегами, другими производите- лями | Этап развития посредника (ста- новление, развитие и т. д. ) Предпочтительней, когда посредник работает на рынке более трех лет Управленческий аппарат и работ- ники должны быть подготовлены к работе с производителем Мобильность принятия решений Быстрота, оперативность совер- шения сделки Количество и качество деловых связей Престиж торгового посредника Отзывы и рекомендации |

4. Уровень развития материально-

технической базы

посредника

| 1. Наличие складских помещений 2. Техническая оснащенность складских помещении 3. Структура и размер розничной сети (для розичых посредников) 4. Товарные запасы | Собственные, арендованные складские площади Размер складских помещений Наличие подъездных путей Уровень и вид товарных запасов посредника |

|

|

|

К критериям выбора торгового посредника можно отнести

и вхождение его в торговые ассоциации или объединения, и его

организационно-правовую базу.

Производитель при любых условиях осуществляет выбор кри-

териев: оперативное и квалифицированное обслуживание рынка

с предварительным использованием соответствующей рекламы;

предложение сопутствующего набора торгово-посреднических

услуг, что обусловливает конкурентоспособность. Размер отпуск-

ной цены и торговая наценка как основные критерии выбора тор-

гового посредника наиболее эффективны в случаях, когда това-

ропроизводитель контролирует сбыт с учетом этих критериев.

Контрольные вопросы

1. Какие посреднические структуры представлены на торговом

рынке?

2. Какая основная цель преследуется при выборе торгового

посредника?

3. Какие маркетинговые исследования проводятся при выбо-

ре торгового посредника?

4. Какие факторы учитываются при выборе торгового посред-

ника?

5. Каковы основные критерии выбора торгового посредника?

6. Каковы типы торгово-посреднических организаций?

7. По каким видам деятельности можно разделить торговопосреднические организации?

5. 9. МАРКЕТИНГ В ИНВЕСТИЦИОННОЙ СФЕРЕ ТОРГОВО-ПОСРЕДНИЧЕСКИХ ОРГАНИЗАЦИЙ

Маркетинг — один из элементов эффективного управления

инвестициями. С помощью маркетинга решаются вопросы плани-

рования, управления, основной политики, продвижения продук-

ции до потребителей, ее сбыта и др. Применительно к инвести-

циям задачи маркетинга являются несколько специфичными.

Маркетинговые исследования проводятся в течение всего пе-

Маркетинговые исследования проводятся в течение всего пе-

риода осуществления проекта — на предынвестиционном, инве-

стиционном и эксплуатационном этапах. Разрабатывается план-

маркетинг, цель которого — разъяснить, как предполагаемый биз-

нес на конкретном предприятии (строящемся или развивающемся)

будет воздействовать на рынок и реагировать на складывающую-

ся обстановку при организации сбыта продукции.

|

|

|

Актуальность развития сферы обращения определяется необ-

Актуальность развития сферы обращения определяется необ-

ходимостью освоения дополнительных материальных потоков

с учетом торгово-посреднических структур. Решение этой задачи

возможно лишь при эффективном использовании инвестицион-

ного потенциала отраслей сферы обращения.

Строительство и расширение предприятий сферы обращения

осуществляются за счет внутренних инвестиционных ресурсов

и реже — за счет кредитов банка. В значительной мере обновле-

ние фондов может осуществляться за счет лизинговых операций.

Многие предприятия сферы обращения обрели самостоятель-

ность с переходом на частную форму собственности. С одной сто-

роны, это позволило укрепиться на товарном рынке, стать моно-

полистами при реализации отдельных видов продукции. С другой

стороны, многие торгово-посреднические организации не выдер-

жали конкуренции и были ликвидированы или слиты с другими

аналогичными организациями.

С целью выживания в условиях рыночной экономики отдель-

ные торгово-посреднические организации диверсифицировали

свою деятельность, предлагая потребителю различного рода услу-

ги. Это позволило создать самостоятельные фирмы по обслужи-

ванию потребителей.

Однако становление и развитие торгово-посреднических орга-

низаций требуют больших финансовых вложений.

Крупные торговые независимые фирмы начинают искать вы-

годное вложение своих средств в разработку и выпуск новых кон-

курентоспособных товаров. Спад производства в отраслях про-

мышленности и, соответственно, снижение объемов деятельности

торгово-посреднических структур не позволяют последним нахо-

дить необходимые средства для своего развития. Поэтому вложе-

ния ограниченных средств направлены в основном на обновление

изношенного парка машин и оборудования, что, естественно, не

может решить проблемы коренной их модернизации на новой

технической основе.

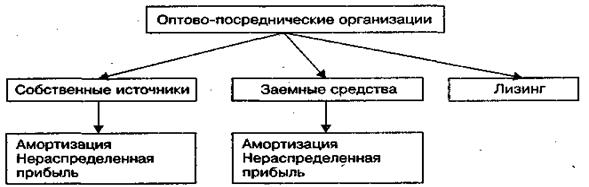

Оптово-посреднические организации могут привлекать для

финансирования проектов развития материально-технической

базы собственные средства, заемные средства или использовать

особую форму финансирования — лизинг (рис. 5. 24).

Рис. 5. 24. Источники финансирования торгово-посреднических

организаций

Планируя объем инвестиций на развитие материально-техни-

ческой базы, торгово-посреднические организации должны оце-

нить гарантию возврата вложенных средств в определенный пе-

риод.

|

|

|

Для правильной оценки планов капитальных вложений каж-

дое предприятие должно иметь достоверную информацию о фак-

тическом состоянии основных средств; на базе этой информации

проводятся сравнения наличных основных средств с потребностью

в капитальных вложениях, что является важным условием для

учета предполагаемых капитальных вложений в основные сред-

ства.

На стадиях планирования часто возникает проблема правиль-

ного учета средств на капитальное строительство. Так, стоимость

текущих затрат на ремонт техники следует отнести к производ-

ственным затратам, а стоимость ремонтов, имеющих целью про-

дление сроков службы основных средств (капитальный ремонт), —

к основным фондам предприятия. Поэтому следует различать ка-

питальные вложения и текущие производственные затраты в ос-

новные средства.

К капитальным вложениям следует отнести:

• дополнительные вложения, которые увеличивают мощности

предприятий торгово-посреднических организаций;

• обновление или замену оборудования на новое той же или

большей мощности;.

• усовершенствование или модернизацию оборудования, ве-

дущие к замене или изменению основных средств.

Текущие производственные затраты — это:

• содержание и текущий ремонт оборудования;

• амортизационные отчисления;

• налоги на основные средства.

Разработка плана капитальных вложений требует систематичес-

кой оценки состояния основных средств. Практика подтвержда-

ет, что торгово-посреднические организации из-за острой нехват-

ки средств на капитальное строительство осуществляют замену

оборудования только после полного его износа. Однако проведе-

ние маркетинговых исследований по изучению оборудования на

рынке средств производства, выпуск новых, более производитель-

ных машин и оборудования могут предопределить замену обору-

дования, даже если оно не прослужило положенного срока амор-

тизации.

Решение о закупке нового оборудования зависит от ряда обсто-

ятельств, и прежде всего от наличия финансовых средств. Одна-

ко только после оценки финансового состояния предприятия,

размера получаемой прибыли руководитель предприятия может

принять решение о замене или модернизации оборудования. Сле-

дует также знать, как работает подобное оборудование в других

торгово-посреднических организациях, вести полный учет рабо-

ты оборудования, его загрузки, состояния основных фондов, их

износа. В этом случае принимаются правильные решения при раз-

работке планов капитальных вложений.

Замене оборудования должен предшествовать детальный ана-

лиз состояния основных средств, даже если они функционируют

нормально в пределах установленных сроков амортизации. Сто-

имость замены оборудования необходимо сопоставлять со стоимо-

стью действующего оборудования.

Известно, что изношенное оборудование требует частого ре-

монта и немалых средств для поддержания его в рабочем состоя-

нии. Поэтому замена некоторых видов оборудования может ока-

заться более рациональной, чем расходование средств на его со-

держание и ремонт.

Одним из условий приобретения нового оборудования является

недостаточное его количество при увеличении объемов реализа-

ции продукции и оказании различного рода услуг производствен-

ного характера. Вместе с тем торгово-посреднические организа-

ции, работающие в условиях конкуренции, заменяя оборудование,

достигают помимо роста производительности труда и объемов

реализации заметного снижения уровня издержек обращения.

Во избежание излишних значительных затрат на замену обо-

рудования предприятие должно вести маркетинговые расчеты на

прогнозируемые периоды. С этой целью необходимо:

• периодически анализировать состояние оборудования, вы-

являя подлежащее замене;

• иметь информацию о новом оборудовании, появившемся на

рынке, прибегая к помощи службы маркетинга;

• вести полный учет затрат по ремонту и содержанию обору-

дования.

Для осуществления контроля за расходами капитального стро-

ительства в торгово-посреднических организациях составляется

план капитальных вложений на предстоящий год и на более от-

даленную перспективу. Оценку планов капитальных вложений

проводят по следующим элементам затрат: первоначальная сто-

имость оборудования (включая доставку и установку); стоимость,

по которой можно его реализовать по окончании срока службы;

уплата процентов за кредит; стоимость содержания и ремонта

оборудования; стоимость электроэнергии, рабочей площади; на-

логи, страхование; стоимость основной и дополнительной рабо-

чей силы.

Помимо стоимостных показателей планы капитальных вложе-

ний должны учитывать и такие факторы, как сравнение вариан-

тов с точки зрения качества выпускаемой продукции и наличия

достаточных средств для реализации лучшего варианта капиталь-

ных вложений. Прежде чем выделить средства на реализацию того

или иного варианта капитальных вложений, финансовый отдел

детально изучает, в частности, возможность взятия в аренду не-

обходимого оборудования (лизинг).

Стоимость аренды, как правило, зависит от степени использо-

вания оборудования: она уменьшается по мере увеличения срока

аренды.

Отдача капитальных вложений в новые виды оборудования

зависит от годовой экономии затрат, полученной в результате ис-

пользования нового оборудования. Период окупаемости опреде-

ляется путем сравнения суммы капитальных вложений с годовой

экономией затрат: общий объем капитальных вложений делят на

сумму годовой экономии. Например, если годовая экономия со-

ставляет 5 тыс. руб., а единовременные вложения в оборудование —

10 тыс. руб., то период окупаемости будет равен двум годам.

5. 9. 1. Инвестиции в строительство объектов

5. 9. 1. Инвестиции в строительство объектов

торгово-посреднических организаций

Капитал, функционирующий в сфере обращения и торговли,

обычно относят к торговому, или коммерческому. Он, как и про-

изводственный капитал в сфере производства, играет важную роль

в сфере обращения. Торговый капитал непосредственно предна-

значен для удовлетворения жизненных потребностей, приобрете-

ния того или иного товара.

В широком понимании торговый капитал связан с обществен-

ным разделением труда, когда предприниматели или торговые

посредники находят приложение своих капиталов только в сфере

обращения. Поэтому сбыт товаров является функцией предпри-

нимателей, торговцев, которые инвестируют свой капитал в сфе-

ру торговли и создание торговой инфраструктуры.

Сочетание производственного и торгового капитала повышает

эффективность общественного производства.

Проблемы маркетинга объектов капитального строительства

торгово-посреднических организаций в отличие от проблем мар-

кетинга традиционных товаров решаются непосредственно на

местах их «производства» и «потребления». Поэтому эффектив-

ность деятельности предприятий инвесторов зависит не только от

преимущества технологических и эксплуатационных характери-

стик объекта, но и экономии затрат на его сооружение, достиг-

нутой в процессе строительства.

Маркетинг в области капитального строительства получил раз-

витие значительно позже, чем маркетинг промышленных и потре-

бительских товаров. Особенность маркетинга средств производства

заключается в том, что он направлен преимущественно на поиск

новых технологических решений, а также на разработку новых

видов машин и оборудования, позволяющих инвестору снизить

издержки и повысить производительность труда.

Анализ деятельности торгово-посреднических организаций —

один из важных этапов маркетинговых исследований, на котором

выявляется способность предприятия подготовить и осуществить

мероприятия, признанные целесообразными в результате марке-

тингового исследования.

В сфере обращения значительные средства вкладываются в раз-

В сфере обращения значительные средства вкладываются в раз-

витие материально-технической базы (складское хозяйство) пред-

приятий торговли и сбыта. Исследование складского хозяйства

торгово-посреднических организаций включает анализ основных

технико-экономических показателей, который призван определить

эффективность стратегии по каждому направлению развития

складского хозяйства и объемов реализуемой продукции.

В результате анализа могут быть приняты различные инвести-

ционные решения: либо закрыть и ликвидировать склады как не-

эффективные, либо проводить политику постоянного их сокраще-

ния, либо сохранить их на прежнем уровне или расширить объ-

емы реализации на существующих складах.

Анализ издержек обращения является одним из важнейших

этапов исследования деятельности складского хозяйства. В ходе

анализа выявляются возможности экономии издержек обращения

на самих складах и за счет сокращения транспортных расходов по

доставке материалов.

Основная стратегическая цель торгово-посреднических пред-

приятий — увеличение прибыли, а критерием эффективности вло-

жения средств на капитальное строительство является норма при-

были, которая соотносится с объемами капитальных вложений

и сроком их окупаемости.

При анализе эффективности хозяйственной деятельности важ-

ную роль играет и ряд других показателей: рентабельность пред-

приятия; уровень издержек обращения; выработка, приходящая-

ся на одного работника, и др.

При анализе технологии развития и реконструкции складско-

го хозяйства отдельно рассматривается техническая оснащенность

складского хозяйства: автоматизированная система обработки

информации; доставка материалов потребителям; степень механи-

зации и автоматизации складских процессов; система накопления

и хранения запасов на складах.

В состав анализируемых показателей эффективности деятель-

ности торгово-посреднических организаций включаются показа-

тели производительности труда по сравнению со средними пока-

зателями по данному типу предприятий и складскому хозяйству.

На базе полученных решений можно сделать выводы относи-

тельно конкурентоспособности реконструируемых предприятий.

Анализируются собственные финансовые средства торгово-по-

среднических организаций, возможности получения заемных средств для финансирования крупных объектов.

Анализ основных показателей деятельности предприятий тор-

говли достаточно условен. В действительности круг учитываемых

факторов значительно шире. Однако выделяются основные по-

казатели, которые позволяют торгово-посредническим организа-

циям выявить положительные и отрицательные стороны их дея-

тельности.

|

|

|