|

4. Сегментирование клиентов, присвоение кредитных рейтингов.

|

|

|

|

4. Сегментирование клиентов, присвоение кредитных рейтингов.

Мы подошли к одному из важнейших вопросов: как выстроить оценку покупателей и дифференцировать условия коммерческого кредитования для клиентов разных групп.

Для этого следует:

1) выбрать показатели, на основании которых будет проводиться оценка кредитоспособности контрагента (например, своевременность оплат в прошлом периоде, прибыльность бизнеса, ликвидность и т. д. );

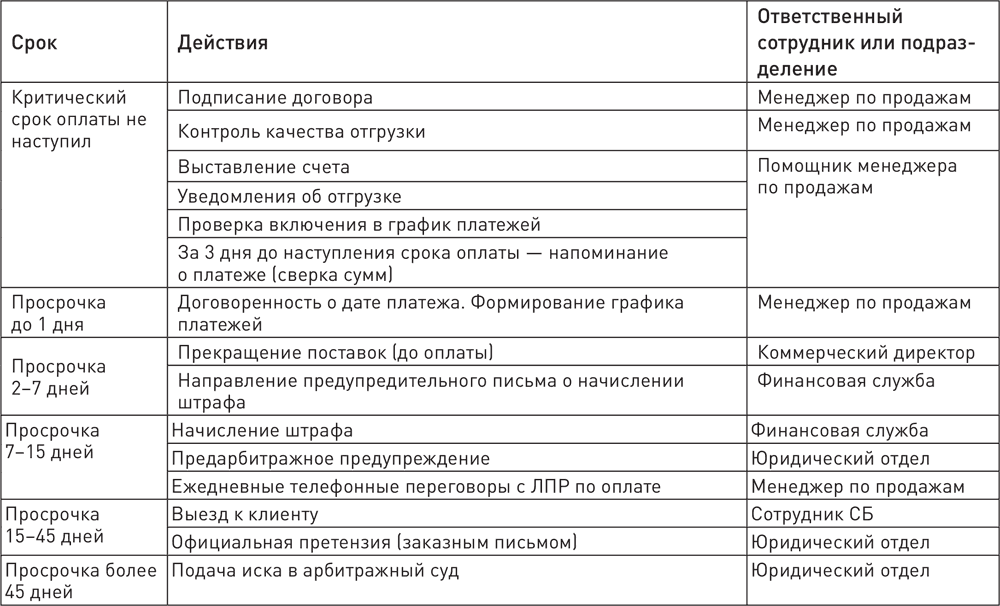

Таблица 5. 2. Пример регламента по работе с дебиторской задолженностью

2) определить принципы присвоения кредитных рейтингов и срок, по прошествии которого его нужно пересматривать (например, раз в месяц, квартал или год);

3) разработать правила и условия кредитования для клиентов с тем или иным кредитным рейтингом, а именно:

• количество дней отсрочки платежа;

• максимальный кредитный лимит.

Пример из практики

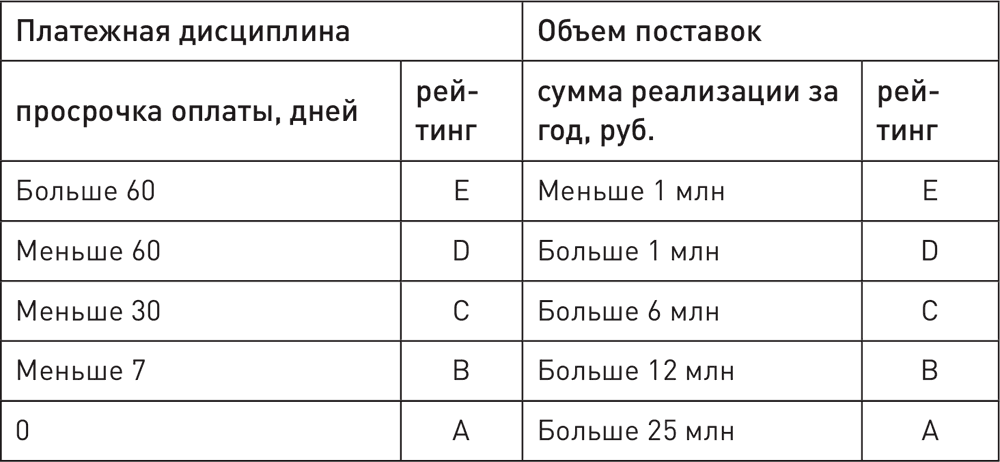

Руководство компании выделило два самых важных критерия для оценки контрагентов – платежную дисциплину и объем продаж (в денежном выражении) в предшествующие периоды (табл. 5. 3):

Таблица 5. 3. Значения кредитных рейтингов

Сначала клиентов проранжировали по платежной дисциплине. Те из них, кто получил самые низкие рейтинги – D и Е, не были включены в ранжирование по объему продаж. Для компаний с рейтингами А, В и С сформулировали следующие правила и условия работы (табл. 5. 4).

Таблица 5. 4. Правила и условия работы для клиентов с разными кредитными рейтингами

Такое ранжирование облегчает процесс принятия решений в повседневном управлении. Однако для серьезной оценки контрагента двух вышеперечисленных показателей – объем закупок и платежная дисциплина – недостаточно.

|

|

|

Досье дебитора

Рассмотрим досье дебитора на практическом примере. Компания, занимающаяся оптовой продажей металла, вела по своим клиентам досье, состоящее из одиннадцати пунктов: [1]

1. Наименование контрагента.

2. Дата начала работы с контрагентом.

3. Отдел и менеджер, за которыми закреплен контрагент.

4. Выгодность клиента.

Сравнивается наценка контрагента со средневзвешенной наценкой по всем клиентам компании. Если наценка по данному контрагенту выше, он получал статус «выгоден», если ниже – «невыгоден».

5. Надежность клиента.

Для определения надежности контрагента используется сравнение среднего срока просрочки по контрагенту с нормативным сроком, считающимся допустимым. Для этого рассчитывается следующий показатель (см. п. 6).

6. Средний срок просрочки по клиенту (дни).

Что хуже: клиент просрочил платеж в миллион на один день или десять тысяч рублей на сто дней? Этот вопрос, скорее, риторический и не имеет конкретного ответа. Его цель – продемонстрировать, что долги измеряются не только величиной неоплаченных сумм, но имеют и другой показатель – время просрочки.

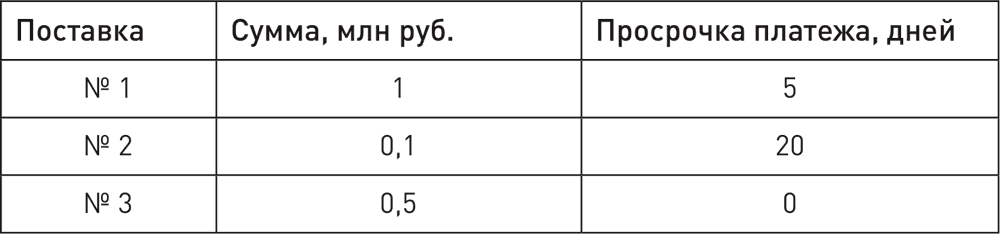

Чтобы увязать эти два показателя, есть формула для расчета среднего срока просрочки. С моей точки зрения, ее должен знать каждый продажник и сотрудник, работающий с долгами. Давайте представим, что за некий период, например месяц или квартал, у нас было три отгрузки клиенту (табл. 5. 5):

Таблица 5. 5. Расчет среднего срока просрочки по клиенту, дней

Чтобы рассчитать средний срок просрочки по клиенту в днях, умножаем сумму, на которую была осуществлена каждая поставка, на количество дней просрочки оплаты по ней.

В нашем примере:

1 млн × 5 дней

100 000 × 10 дней

500 000× 0.

Далее суммируем полученные в результате умножения цифры и делим их на общий оборот за период – сумму всех поставок:

|

|

|

где Τ – количество дней просрочки оплаты по данной поставке.

Так выглядит полный расчет по формуле в нашем примере:

Итак, в нашем примере средний срок просрочки по клиенту за указанный период составил 3, 75 дня. Если в организации считается допустимым срок просрочки до четырех дней, клиент попадает в категорию «Надежный».

На основании анализа п. 4 и 5 настоящего досье вырабатывается общая стратегия действий по данному клиенту. Для этого используется матрица, приведенная в табл. 5. 6:

|

|

|