|

Таблица 5.6. Матрица для анализа контрагентов

|

|

|

|

Таблица 5. 6. Матрица для анализа контрагентов

7. Надежность бизнеса (в баллах).

На основании экспертной оценки менеджера начисляются баллы от 1 до 10, где 10 – абсолютная надежность бизнеса, 1 – бизнес не надежен. На основании каких критериев менеджер по продажам выставляет ту или иную оценку? Основные показатели таковы:

• вкладывается или нет собственник в развитие бизнеса;

• насколько просто для него «свернуть» данное направление бизнеса вообще и данное юрлицо – в частности.

Развивает ли собственник или руководитель бренд и торговую марку? Вкладывается ли в инфраструктуру?

Приобретает недвижимость, транспорт и производственные мощности в собственность или все арендует?

Главный вопрос, на который нужно ответить менеджеру, выставляя оценку клиенту, – насколько для последнего просто и безболезненно в один день свернуть бизнес от данного юрлица, либо заняться другим товаром или услугой, либо открыть новое юрлицо и продолжить тот же бизнес.

8. Маржинальная прибыль (тыс. руб. ).

Рассчитывается маржа, полученная при работе с данным клиентом. В ситуациях, когда клиент не вызывает полного доверия, а сотрудничество с ним видится перспективным, кредитный лимит устанавливается на уровне маржинальной прибыли. Логика проста: если он с нами не рассчитается, мы выйдем в ноль – ничего не потеряем и ничего не заработаем. По мере сотрудничества и увеличения маржи, получаемой от работы с данным контрагентом, растет и предоставляемый ему кредитный лимит.

9. Общее количество отгрузок.

10. Количество отгрузок, по которым просрочен платеж.

11. Кредитный лимит (если таковой был установлен в прошлом периоде; тыс. руб. ).

|

|

|

Анализ контрагента через призму пунктов с четвертого по десятый давал ответ на вопрос, что делать с кредитным лимитом в следующем периоде (квартале или полугодии) – уменьшить, увеличить или оставить на прежнем уровне.

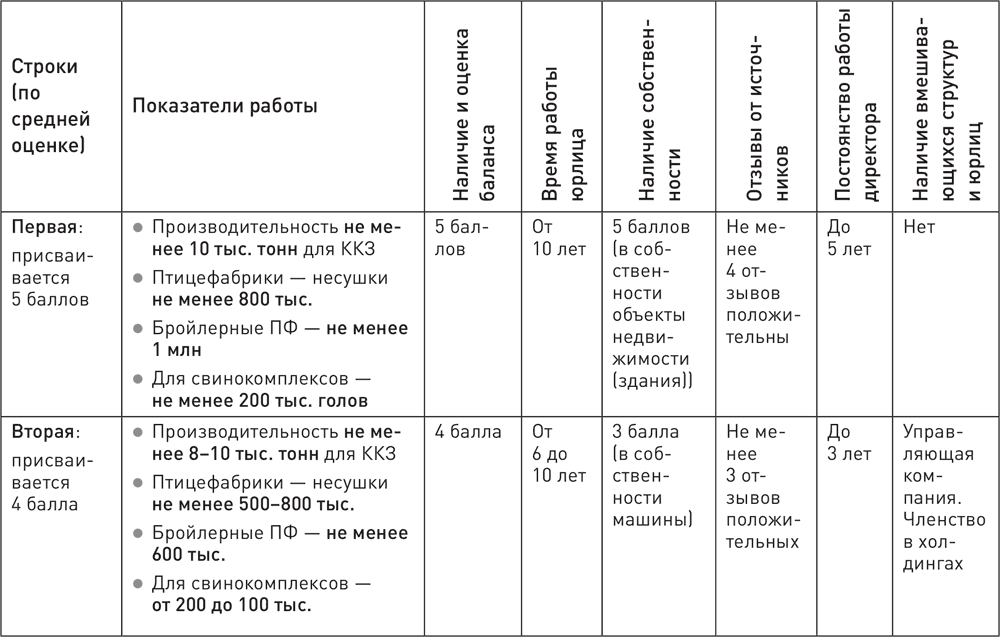

Этот пример по присвоению клиентам кредитных рейтингов взят из практики компании, поставляющей сырье для комбикормовых заводов (ККЗ), птицефабрик и свинокомплексов. Принятое в ней разделение клиентов на группы и критерии для этого приведены в табл. 5. 7.

Таблица 5. 7. Кредитные рейтинги при поставке сырья для ККЗ, птице– и животноводства

В зависимости от набранного количества баллов контрагент попадал в ту или иную группу, для каждой из которых были установлены свои условия кредитования:

1-я группа: отсрочка до 30 календарных дней по получению товара;

2-я группа: отсрочка не более 15 календарных дней по получению товара;

3-я группа: 50 % – предоплата, 50 % – по факту получения;

4-я группа: 100 % предоплата.

Из информации о критериях присвоения того или иного кредитного рейтинга ни в коем случае не нужно делать коммерческую тайну. Наоборот, следует активно информировать контрагентов о способе расчета и демонстрировать имеющиеся возможности и ресурсы для повышения кредитного рейтинга, основным из которых является соблюдение платежной дисциплины.

Задание: выделите критерии, по которым будете проводить оценку ваших контрагентов. Определите количественные показатели, необходимые для отнесения клиента к той или иной группе, получения того или иного кредитного рейтинга. Сформулируйте правила кредитования для клиентов с тем или иным кредитным рейтингом.

Говоря о кредитной политике, кредитных рейтингах и лимитах кредитования, нельзя обойти вопрос об инструментах обеспечения кредита. Ведь переговоры – это всегда весы, и если, по нашей оценке, «чаша» контрагента не набрала должного веса для предоставления ему большего кредитного лимита или длительной отсрочки, он всегда может выровнять ситуацию, добавив обеспечение или согласившись на схему работы, снижающую риски поставщика. Подробное описание работы с дебиторской задолженностью и долгами посредством тех или иных обеспечительных мер заслуживает отдельного и многотомного произведения. Информации по данному вопросу много, ее легко найти и в открытом доступе в Интернете, и в специализированной литературе. В этой книге я лишь перечислю наиболее часто применяемые способы обеспечения кредита. Таковым являются:

|

|

|

• поручительство;

• банковская гарантия;

• аккредитив;

• залог;

• вексель.

В некоторых сферах бизнеса используется факторинг – чаще всего это кредитование поставщиков, при котором поставщик товаров переуступает краткосрочные требования по товарным сделкам факторинговой компании с целью незамедлительного получения большей части платежа.

Укрупненно этапы факторингового обслуживания выглядят следующим образом:

1. Поставка клиентом товара, услуги с отсрочкой платежа (до 180 дней).

2. Уступка клиентом права требования платежа по поставке банку/факторинговой компании.

3. Выплата банком финансирования (до 90 % суммы поставки) клиенту.

4. Оплата поставки покупателем (дебитором клиента) на счет банка.

5. Выплата банком остатка денежных средств за вычетом комиссий клиенту.

Факторинг бывает двух видов – регрессный (банковский) и безрегрессный. Различие между ними проявляется, если дебитор отказался выполнять свои обязательства по оплате. При регрессном (банковском) факторинге банк в таком случае начинает требовать оплату от поставщика. При безрегрессном – факторинговая компания проводит работу с должником, взыскивая с него задолженность. Последний вариант «стоит» дороже, так как его применение перекладывает все риски с поставщика на факторинговую компанию.

К сожалению, компании, предлагающие данную услугу в настоящий момент, проводят жесточайший отбор. Если вы не работаете с первоклассными заемщиками типа крупных западных или отечественных (например, ЗАО «Тандер» – сеть «Магнит») сетей либо «голубыми фишками», вам вряд ли удастся решить вопрос с задолженностью, отдав работу с ней внешней компании.

|

|

|

Заканчивая любой тренинг, а кроме занятий по работе с долгами я обучаю продажам, управлению продажами и переговорам, я всегда спрашиваю участников: «Что самое ценное вы почерпнули для себя из этого тренинга? Что будете использовать в работе? »

Каково было мое удивление, когда один из участников, несколько лет занимавший должность финансового контролера, сказал, что самым важным для него был… Реестр старения дебиторской задолженности. Мол, никогда раньше о нем не слышал. При этом такой реестр является самым простым и удобным способом контроля и анализа дебиторской задолженности (табл. 5. 8).

|

|

|