|

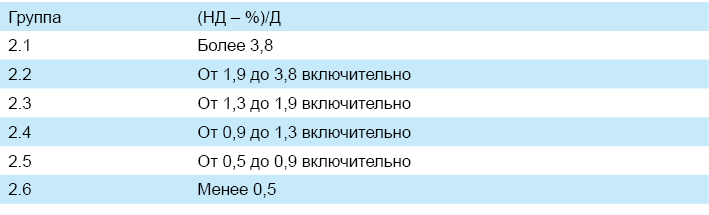

Таблица 5. Оценка кредитоспособности на основе рассчитанного показателя (по состоянию на 01.01.2022)

|

|

|

|

Таблица 5. Оценка кредитоспособности на основе рассчитанного показателя (по состоянию на 01. 01. 2022)

1. 3. 2. Ранжирование акций

Ранжирование акций (депозитарных расписок на акции) формирует пять групп риска (6. 1-6. 5) в зависимости от значений критериев, используемых при ранжировании.

Критериями при ранжировании акций являются капитализация эмитента (характеризует масштаб бизнеса) и ликвидность акций (оценка риска, связанного с возможным отклонением цены сделок по продаже нужного объема ценных бумаг от текущей рыночной цены).

Капитализация эмитента рассчитывается как произведение числа обыкновенных акций компании, находящихся в обращении на последний торговый день квартала, на среднее арифметическое рыночных цен за последние пять торговых дней отчетного квартала (на основании данных Московской Биржи). Если рыночная цена за один (или несколько) из пяти последних торговых дней не объявлена организатором торговли, то в качестве цены, участвующей в расчете, берется среднее арифметическое лучших заявок на покупку и продажу в данный торговый день отчетного квартала (на основании данных Московской Биржи и индикативных котировок торговой площадки RTS board).

Для отнесения акций к группе риска используется приведенная капитализация эмитента, которая рассчитывается как произведение его капитализации на коэффициент k1, учитывающий зависимость капитализации эмитента от текущей капитализации фондового рынка (капитализация эмитента может увеличиваться/уменьшаться при общем росте/снижении фондового рынка) и вычисляемый по формуле:

k1=

где РТС – значение индекса РТС на закрытие рынка в последний торговый день квартала.

|

|

|

Для оценки ликвидности используются данные о среднедневном обороте сделок с акциями на Московской Бирже и торговой площадке RTS board.

В связи с тем, что среднедневной оборот зависит от текущей капитализации фондового рынка, для отнесения акций к группе риска по данному критерию используется приведенный среднедневной оборот, рассчитываемый как среднедневной оборот, умноженный на коэффициент k2, учитывающий данную зависимость, и вычисляемый по формуле:

K2=

где РТС – значение индекса РТС на закрытие рынка в последний торговый день квартала.

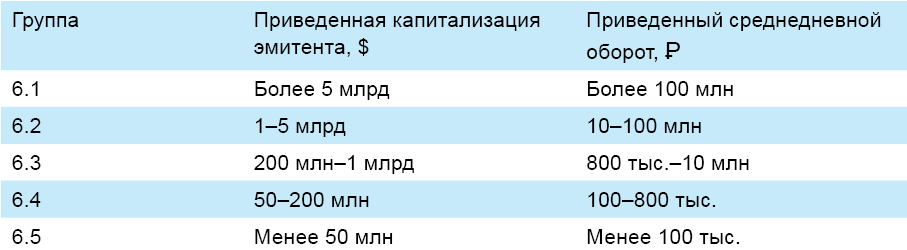

Отнесение акций к группе риска происходит по худшему из критериев согласно следующей таблице.

Таблица 6. Критерии ранжирования акций (по состоянию на 01. 01. 2022)

Обыкновенные и привилегированные акции одного эмитента рассматриваются и относятся к соответствующим группам раздельно, при этом критерий капитализации применяется к эмитенту в целом независимо от типа акций (то есть в качестве капитализации привилегированных акций берется значение капитализации обыкновенных акций).

Ранжирование акций проводится один раз в квартал, а также может проводиться внепланово при качественном изменении по одному из критериев у одного или нескольких выпусков акций.

Вернуться к Оглавлению > >

Вернуться к навигации по курсу «Университет» > >

Следующий материал курса «Университет»: Приложение 3. Определение потенциальной доходности от владения активом.

2. Алгоритм и принцип определения лимитов на актив (Курс «Аспирантура») UPD

Система определения и поддержания лимитов в рамках управления фондами ценных бумаг в компании Арсагера называется Arsagera Limit Management (ALM).

|

|

|