|

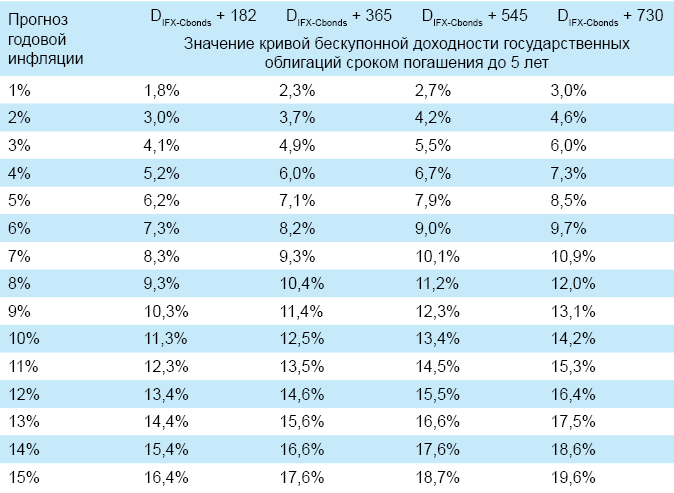

Таблица 8.1 Ограничение на максимальную средневзвешенную дюрацию

|

|

|

|

Таблица 8. 1 Ограничение на максимальную средневзвешенную дюрацию

2. 2. Акции

Инвестор, принявший решение инвестировать в акции, рассчитывает получить доходность, соответствующую рынку акций, которая в свою очередь в долгосрочном периоде должна превзойти доходность альтернативных инструментов сбережения, в первую очередь, облигаций и банковских депозитов (подробнее см. «Взаимосвязь доходности акций и облигаций» и «Сравнительное исследование эффективности инвестиций в мире»). Если инвестиции на рынке акций осуществляются с иной целью – азартная игра, различные мошеннические операции и т. п., то предложенная ниже методика не представляет интереса и лишена практического смысла. Также она будет бесполезна тем, кто умеет предсказывать колебания стоимости акций и успешно играть на них.

В качестве доходности, соответствующей рынку акций, примем среднюю доходность (средний результат) участников рынка акций без учета транзакционных издержек. Эту доходность можно рассчитать с помощью отношения суммарного дохода (убытка) участников рынка к суммарной стоимости акций в портфелях участников рынка на начало периода. Для вычисления суммарной стоимости акций в портфелях участников рынка предлагается использовать суммарную капитализацию допущенных к торгам акций, находящихся в свободном обращении (фри-флоат). То есть не учитываются акции, принадлежащие мажоритарным акционерам и аффилированным лицам. Соответственно, суммарным доходом (убытком) участников рынка можно считать изменение суммарной капитализации фри-флоата всех акций, допущенных к торгам, и полученные на данный объем за рассматриваемый период дивиденды.

|

|

|

На практике у большинства инвесторов результат портфеля акций будет отличаться от среднего результата. Разницу между фактическим результатом и средним назовем отклонением портфеля от среднего результата (очевидно, что отклонение может быть как положительное, так и отрицательное).

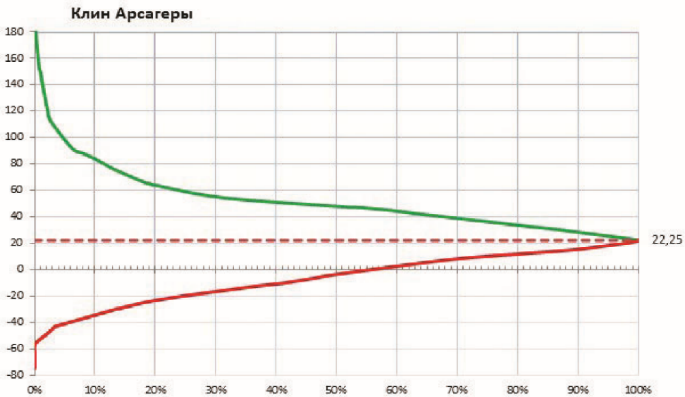

Еще раз вернемся к утверждению: инвестор, принявший решение инвестировать в акции, рассчитывает получить доходность, соответствующую рынку акций. Таким образом, основной риск инвестора на рынке акций – это существенное отрицательное отклонение результата портфеля от этой доходности (см. «Клин Арсагеры, или особый взгляд на диверсификацию активов»).

На примере рассмотрим, в каких пределах возможно отклонение от среднего результата и от чего оно зависит. В качестве характеристики доходности рынка акций возьмем результат акций, входящих в индекс МосБиржи на определенную дату, отранжируем их по доходности за рассматриваемый период и рассчитаем результаты портфелей, построенных по описанному ниже алгоритму. Первый портфель состоит из акции, показавшей худший результат. Второй портфель состоит из двух акций, показавших худший результат, при этом их доли в портфеле представлены в пропорции, равной пропорции долей этих акций в индексе МосБиржи. Третий портфель состоит из трех акций, показавших худший результат, при этом их доли в портфеле также пропорциональны долям в индексе. И так далее, пока последний портфель полностью не повторит структуру индекса МосБиржи. Аналогично рассчитаем результаты портфелей из акций, показавших лучший результат. Отразим полученные результаты на графике, где в качестве оси X возьмем пересечение структуры построенного портфеля со структурой индекса МосБиржи (при доле 100% в портфеле акции, показавшей худший результат, и ее доли в размере Х% в индексе МосБиржи – пересечение будет X%).

|

|

|

На графике зеленой линией соединены результаты портфелей из акций, показавших лучший результат, красной линией – портфели из акций, показавших худший результат, пунктирной линией – результат индекса МосБиржи. График, построенный таким образом, получил название «Клин Арсагеры».

Как видно из графика, существует ярко выраженная обратная зависимость между возможным отклонением результата портфеля от среднерыночного результата и пересечением структуры портфеля со структурой индекса. Таким образом, задавая пересечение структуры портфеля со структурой индекса МосБиржи, можно ограничить возможное отклонение (как положительное, так и отрицательное) результата портфеля от результата индекса. Способ инвестиций по индексу подробно описан в материале «Индексный фонд: выбор и смысл».

Уровень диверсификации Арсагеры

Введем понятие уровень диверсификации Арсагеры (уровень ДА) – показатель, который в процентах отражает пересечение портфеля по составу и структуре активов с рыночным портфелем. Под рыночным портфелем понимается гипотетический портфель, состоящий из фри-флоата всех акций, обращающихся на рынке. Отметим, что результат (доходность) рыночного портфеля является средним результатом, который разделят все участники рынка. Очевидно, что чем больше уровень ДА портфеля акций, тем меньшим будет возможное отклонение его результата от среднерыночного. В пределе, при уровне ДА, равном 100%, результат портфеля будет полностью совпадать со среднерыночным.

На основании проведенных исследований было установлено, что среднерыночный результат несущественно отличается от изменения индекса МосБиржи (что неудивительно, учитывая специфику российского фондового рынка, где на 40 ценных бумаг, входящих в индекс МосБиржи, приходится более 80% от капитализации фри-флоата всех акций, обращающихся на рынке). В связи с этим, а также учитывая, что индекс МосБиржи является наиболее известным публичным индексом на российском фондовом рынке, было принято решение в качестве среднерыночного результата использовать изменение индекса, а уровень диверсификации Арсагеры рассчитывать относительно гипотетического портфеля, отражающего состав и структуру индекса МосБиржи, по следующей формуле:

|

|

|

ДАпортфеля = ∑ ni=1 ДАi,

ДАi = МИНИМУМ(ДПi; ДИi ),

где ДПi – доля i-го выпуска акций в портфеле;

ДИi – доля i-го выпуска акций в индексе;

n – количество выпусков акций в портфеле.

Несмотря на то, что ДА считается по долям акций в индексе, нулевого пересечения с рыночным результатом не может быть в природе. Так как если существует на рынке какая-либо акция, то, значит, она занимает какую-то, пусть и незначительную, долю в общерыночном результате, и, как следствие, приобретение любой акции в портфель приводит к дополнительному пересечению с результатом рынка.

Таким образом, для достижения приемлемого уровня возможного отклонения результата необходимо установить ограничение на долю акций одного эмитента.

Ограничение на долю акций одного эмитента

Самым простым способом ограничения является установление единого лимита на долю акций любого эмитента (например, в правилах многих паевых инвестиционных фондов указывается, что доля акций одного эмитента не должна превышать 10%). Компания Арсагера не считает использование такого упрощения оправданным с точки зрения риска, который принимает на себя инвестор.

Существует более правильный способ – можно задать ограничение на долю акций одного эмитента по следующему алгоритму:

· расчет доли капитализации акций эмитента в капитализации рынка;

· определение необходимого уровня ДА по портфелю;

· определение лимита на долю акций конкретного эмитента как произведение доли капитализации акций эмитента в капитализации рынка и частного от деления 100% на ДА по портфелю.

Например, если доля капитализации акций эмитента в капитализации рынка 1%, а необходимый уровень ДА 25%, то лимит на долю акции в портфеле должен составлять 4%.

При таком способе уровень ДА по портфелю будет соблюдаться автоматически, а пропорции долей акций в портфеле будут соответствовать пропорциям долей в капитализации рынка. Таким образом, результаты портфеля будут находиться в пределах «Клина Арсагеры» при заданном значении ДА, то есть иметь заданный уровень риска портфеля. Недостатком такого способа формирования портфеля является то, что на российском фондовом рынке есть эмитенты (Газпром, ЛУКОЙЛ и Сбербанк), доля которых в капитализации фри-флоата более 10%, соответственно, в случае включения этих бумаг в портфель их доля будет слишком большой. Например, согласно законодательству, доля акций одного эмитента не может превышать 11% от стоимости активов паевого инвестиционного фонда. Также неправильным будет не задать минимальный лимит на акцию, например в размере 1%. Действительно, есть акции, доля которых в капитализации рынка акций составляет 0, 01% и менее; крайне неудобным для формирования и поддержания структуры портфеля будет приобретение подобных акций в размере 0, 04%. На практике, при управлении портфелем акций в компании Арсагера приняты ограничения на максимальную и минимальную долю вложения в акции конкретного эмитента, и эти доли кратны 1%.

|

|

|

Путеводным элементом определения уровня ДА, которому должен соответствовать портфель акций, является желаемый уровень превышения доходности портфеля над доходностью рынка акций, например над результатом индексного фонда на основе индекса МосБиржи. Очевидно, что при ДА = 100% не удастся добиться превышения среднерыночного результата. Снижение уровня ДА портфеля будет приводить как к возможности превысить среднерыночный результат, так и к появлению риска получить результат хуже него.

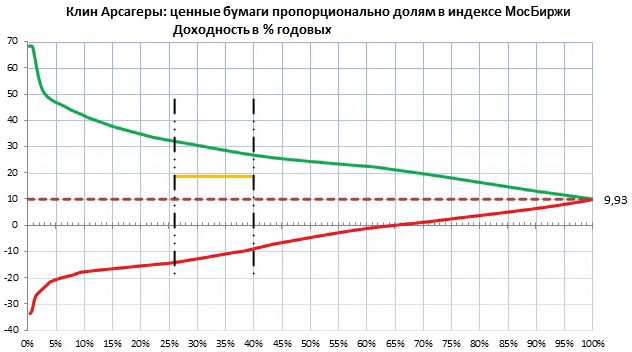

К сожалению, иного способа определения уровня ДА на портфель кроме ориентации на статистические исследования зависимости уровня ДА и результатов различных рыночных портфелей (построение «Клинов Арсагеры») на базе прошлых данных не придумано. Поэтому эмпирическим путем можно задать зависимость возможного отклонения результата портфеля при различных уровнях ДА на основе усреднения «Клинов Арсагеры», построенных на различных временных отрезках. Наши исследования показывают, что для возможного получения результата портфеля акций в долгосрочном периоде, на 4-5% годовых превышающего среднерыночный результат, уровень ДА должен находиться в диапазоне 30-40%.

Оранжевой линией обозначен результат фонда и диапазон уровня ДА фонда за период.

В подходе, используемом в компании Арсагера, доля акций в портфеле зависит от ликвидности акций и от занимаемой доли акций эмитента в капитализации российского фондового рынка.

Ограничение по ликвидности необходимо для обеспечения сохранности структуры портфеля фонда при крупных (до 20% от стоимости чистых активов) вводах (приобретение паев)/выводах (погашение паев).

|

|

|

В качестве характеристики ликвидности используется приведенный среднедневной оборот сделок с акциями за предыдущий квартал (см. Приложение 1. Раздел 1. 3. 2. Ранжирование акций).

В качестве характеристики доли акций эмитента на российском фондовом рынке можно выбрать:

· долю акций в индексе, тогда для всех акций, не входящих в индекс, ограничение зависит только от ликвидности;

· долю капитализации фри-флоата акций эмитента в суммарной капитализации фри-флоата российского фондового рынка, что соответствует доле, которая используется для определения среднерыночного результата, но могут возникнуть проблемы с определением фри-флоата в связи с запутанной структурой владения акциями эмитента;

· долю капитализации акций эмитента с учетом акций, принадлежащих мажоритарным акционерам и аффилированным лицам, в суммарной капитализации фондового рынка (более технологичный способ, учитывая, что стоимость акций и их общее количество находятся в открытом доступе).

В итоге для определения доли акций эмитента на российском фондовом рынке был выбран последний способ с расчетом на то, что если фри-флоат акций компании небольшой, то это скажется на ликвидности акций и, как следствие, на установленном ограничении.

В зависимости от ликвидности акций эмитента, а также доли в капитализации рыночных акций (используется наименьший критерий), устанавливаются базовые ограничения по доле акций одного эмитента в портфеле и разрешенное отклонение от данных ограничений.

Базовое ограничение по доле используется при формировании первоначальной позиции в портфеле по ценной бумаге. Сумма базового ограничения и отклонения устанавливает лимит, до достижения которого разрешается не сокращать позицию по ценной бумаге.

Определение значения базового ограничения для доли акции в портфеле и отклонения проводится с использованием таблицы 9. Каждая ценная бумага проверяется на соответствие требованиям по группе риска согласно ранжированию (см. Приложение 1. Раздел 1. 3. 2. Ранжирование акций), скорректированной доли в капитализации рыночных акций и приведенного среднедневного оборота за последний квартал, начиная с пункта 1, и в случае соответствия устанавливается указанное в таблице базовое ограничение и отклонение.

Если только обыкновенные или только привилегированные акции эмитента входят в список рыночных акций, то в целях определения базового ограничения в качестве скорректированной доли берется доля в капитализации рыночных акций. Если в список рыночных акций входят как обыкновенные, так и привилегированные акции эмитента, то в целях определения базового ограничения в качестве скорректированной доли по капитализации для привилегированных акций берется сумма доли по капитализации привилегированных акций и половины доли по капитализации обыкновенных акций.

Аналогично для обыкновенных акций берется сумма доли по капитализации обыкновенных акций и половины доли по капитализации привилегированных акций.

В целях определения базового ограничения используются данные о группе риска и приведенном среднедневном обороте из последнего проведенного ранжирования акций.

|

|

|