|

Задание №1. Первичная обработка исходных данных

|

|

|

|

1. Собрать 60 (61) данных за 2 календарных месяца любого года по акциям ведущих компаний России. В следующем виде:

Например:

| № дня или t | дата | Цена открытия |

| 1 мая | 32, 745 | |

| 2 мая | 32, 795 | |

| .......... | ............ | ............................................ |

| 30 июня | 31, 195 |

2. По цене открытия построить гистограмму.

3. Провести первичную статистическую обработку данных. Использовать опции Данные →Анализ данных→Описательная статистика

4. Исследовать данные на однородность. Использовать коэффициент вариации

Vy = (σy/  ) 100%.

) 100%.

При этом следует ответить на вопрос: нужно ли разные порции данных обрабатывать разными способами?

1. Результаты обработки описать.

Сгруппировать описание по категориям:

А) Мода, медиана, среднее значение, асимметрия

Б) Эксцесс, дисперсия, среднеквадратичное отклонение.

2. Отсортировать данные и сгруппировать их в k = 3,22* ln(n) + 1 групп.

С помощью функции ЧАСТОТА определить количество данных попавших в каждую группу. Построить график частот. На этом графике показать моду, медиану, среднее значение, асимметрию, эксцесс.

3. По гистограмме построить 5 типов линий тренда. Выбрать из них наилучшую по R2. И по экономическим соображениям.

Написать краткую характеристику компании. Текст пишется в редакторе WORD шрифтом 12 не менее 0,5 страницы. Например:

ОЙЛ - ведущая вертикально-интегрированная нефтяная компания России, история которой начинается с Постановления Совета Министров от 25 ноября 1999 года об образовании Государственного нефтяного концерна "Нефть", преобразованного Постановлением Правительства уже РФ № 229 от 17 апреля 2000 года во всемирно известное сегодня акционерное общество.

Предприятие активно развивает разведку и добычу нефти и газа, производство и реализацию нефтепродуктов. ОЙЛ является крупнейшей в мире частной нефтяной компанией по доказанным запасам сырой нефти. Интересы компании широко представлены в странах СНГ, Восточной Европе и на Ближнем Востоке. При этом она играет ключевую роль в топливно-энергетическом секторе нашей экономики. Холдинг добывает седьмую часть всей российской нефти.

|

|

|

Ценные бумаги общества котируются на ведущих биржах мира. Компания выпустила в свободное обращение более 60% уставного капитала. Акции «ОЙЛа» занимают одно из ведущих мест по ликвидности на российском и международном рынке.

Официальный веб-сайт - www.oil.ru.

Для сдачи Задания №1 должны быть выполнены все пункты 1-6. Студент должен ответить на следующие вопросы:

1. Что такое среднее значение, мода, медиана, дисперсия? Их формулы и экономический смысл.

2. Что такое асимметрия, эксцесс, стандартная ошибка? Их формулы и экономический смысл.

3. Экономический смысл коэффициента вариации.

ГЛАВА 2. ПАРНЫЕ КОРРЕЛЯЦИИ И РЕГРЕССИИ

Теоретические основы

Парная регрессия - уравнение связи двух переменных у и х:

где у - зависимая переменная (результативный признак);

х - независимая, объясняющая переменная (признак-фактор).

Различают линейные и нелинейные регрессии.

Линейная регрессии:

Нелинейные регрессии делятся на два класса (Рис. 1.1): регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам, и регрессии, нелинейные по оцениваемым параметрам.

Регрессии, нелинейные по объясняющим переменным:

• полиномы разных степеней:

• равносторонняя гипербола у = а +

Регрессии, нелинейные по оцениваемым параметрам:

• степенная  ;

;

• показательная y =  ;

;

• экспоненциальная у =

Построение уравнения регрессии сводится к оценке ее параметров. Для оценки параметров регрессий, линейных по параметрам, используют метод наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака у от теоретических  минимальна, т.е.

минимальна, т.е.

|

|

|

| (1) |

Рис. 1.1. Основные типы кривых, используемые при количественной оценке связей между двумя переменными.

Последний график неверен!

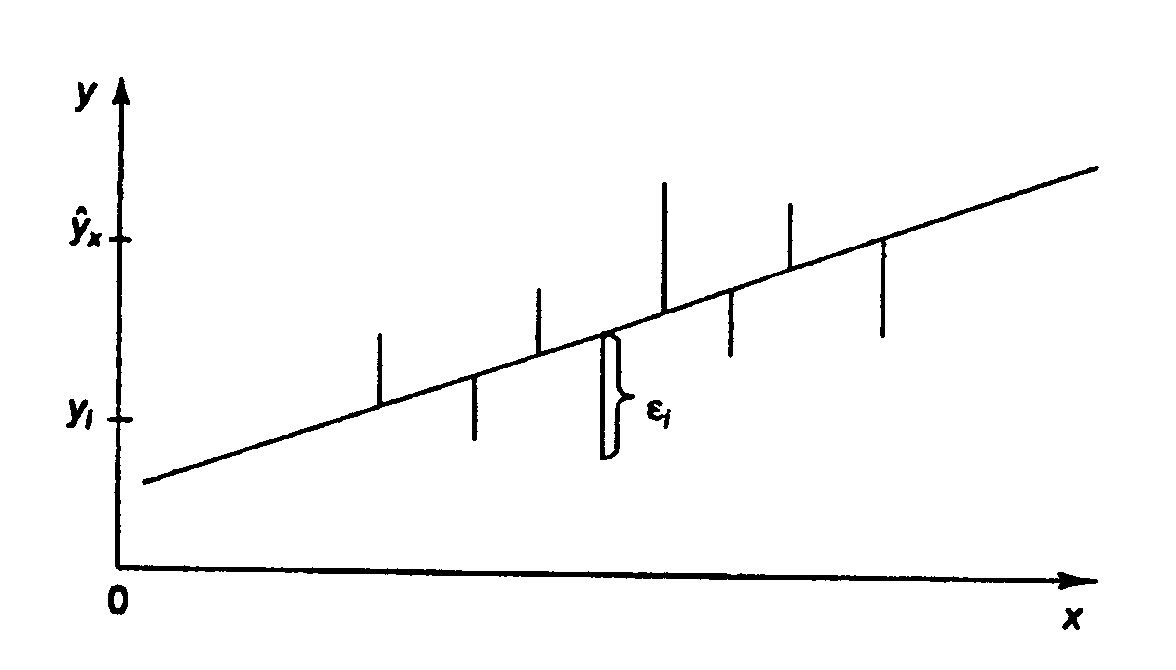

Основное свойство МНК: из всего множества линий линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по вертикали между точками и этой линией была бы минимальной (рис. 1.2):

Рис. 1.2. Линия регрессии с минимальной дисперсией остатков.

Для линейных уравнений регрессии вида из условия (1) получается следующая система нормальных уравнений относительно а и b:

Можно воспользоваться готовыми формулами, которые вытекают из этой системы:

.

.

Тесноту связи изучаемых явлений оценивает линейный коэффициент парной корреляции rху для линейной регрессии (-1 ≤ rху ≤ 1):

rху =

и индекс корреляции  - для нелинейной регрессии (0 ≤ рху ≤ 1):

- для нелинейной регрессии (0 ≤ рху ≤ 1):

=  .

.

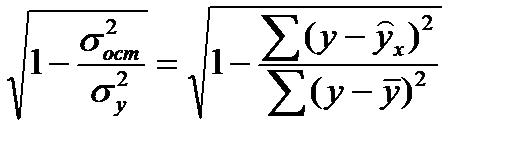

Оценку качества построенной модели даст коэффициент (индекс) детерминации, а также средняя ошибка аппроксимации.

Средняя ошибка аппроксимации - среднее отклонение расчетных значений от фактических:

Допустимый предел значений  - не более 8 - 10%.

- не более 8 - 10%.

Коэффициент эластичности показывает, на сколько процентов измениться в среднем результат, если фактор изменится на 1%. Формула для расчета коэффициента эластичности имеет вид:

.

.

Средний коэффициент эластичности  показывает, на сколько процентов в среднем по совокупности изменится результат у от своей средней величины при изменении фактора на 1% от своего среднего значения:

показывает, на сколько процентов в среднем по совокупности изменится результат у от своей средней величины при изменении фактора на 1% от своего среднего значения:

=f '(х)

=f '(х)

Так как для остальных функций коэффициент эластичности не является постоянной величиной, а зависит от соответствующего значения фактора  , то обычно рассчитывается средний коэффициент эластичности

, то обычно рассчитывается средний коэффициент эластичности

Приведем формулы для расчета средних коэффициентов эластичности для наиболее часто используемых типов уравнений регрессии:

Таблица 1.

|

|

|