|

Классификация страхования

|

|

|

|

Экономические и социальные отношения в обществе в целом, в пределах отдельно взятого хозяйствующего субъекта или гражданина и его семьи сталкиваются с различными по степени и широте воздействия, источником и разрушительным риском. Перечисленные критерии предопределяют использование различных форм организации страховых отношений (форм проведения страхования). Сочетание различных форм проведения страхования в целях управления рисками на макро- и микроэкономическом уровнях обеспечивают целостность национальной системы страхования.

Целью классификации страхования является разделение всех страховых отношений на взаимосвязанные звенья. В нашей стране страхование классифицируется условно на отрасли, подотрасли и виды. В основе деления на отрасли лежат принципиальные различия в объектах страхования. Например, объектами отрасли “Личное страхование” могут быть не противоречащие законодательству имущественные интересы, связанные с жизнью, здоровьем, пенсионным обеспечением страхователя; объектами отрасли “Имущественное страхование” могут быть имущественные интересы, связанные с владением, пользованием, распоряжением имуществом, а объектами отрасли “Страхование ответственности” - имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического или юридического лица. Рассмотрим подробнее подотрасли названных отраслей страхования.

К подотраслям личного страхования относятся:

страхование жизни и пенсий;

страхование от несчастных случаев и болезней;

медицинское страхование.

Подотрасли имущественного страхования включают:

страхование средств транспорта (воздушного, водного, наземного, железно-дорожного).

|

|

|

страхование грузов;

страхование госимущества и имущества граждан;

страхование технических, производственных рисков;

страхование средств электронно-вычислительной техники, интеллектуальной собственности (ноу-хау);

страхование государственных и домашних животных;

страхование финансовых (коммерч., предпринимательских) рисков;

страхование других видов имущества.

Подотраслями страхования ответственности являются:

страхование гражданской ответственности владельцев транспортных средств;

страхование ответственности заемщиков за непогашение кредитов;

страхование иных видов ответственности.

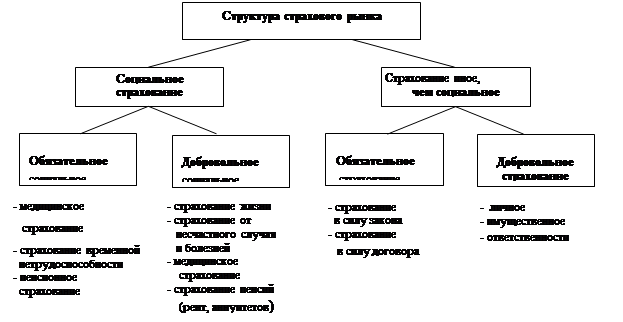

Все звенья классификации страхования охватывают 2 формы страхования: обязательную и добровольную.

Рисунок 2. Классификация страхования

1. Обязательное социальное страхование – представляет собой направление проведения страхования связанную с управлением макроэкономическими, социальными и демографическими рисками в обществе. Государство устанавливает обязательность участия всех работодателей в государственном социальном страховании, обеспечивая всеобщность социального страхования в обществе путём широкого спектра методов и механизмов. Устанавливаются размеры страховых тарифов в соответствующих процентах от фонда оплаты труда на предприятиях, организациях и других хозяйствующих субъектах, перечень страховых случаев (оснований) при наступлении которых возникает право на получение страховых выплат, установлен размер страховых выплат или порядок определения при наступлении предусмотренных оснований. Субъект – государственный фонд социального страхования. Предмет управления – социальные риски. Основные признаки обязательного социального страхования:

а) всеобщность предполагающая полный охват страхованием как страхователей, обязанных участвовать в уплате страховых премий на установленных правовых основаниях, так застрахованных и выгодоприобретателей;

|

|

|

б) публичный общественный контроль за поступлением и использованием страховых средств, выражающихся в установлении специализированной страховой организации, наделённой публичными полномочиями (например, принудительно взимать страховые взносы), и имеющий органы управления, сформированные из представителей страхователей, застрахованных, органов государственного управления;

в) некоммерческий характер страхования.

2. Добровольное социальное страхование – направление проведения страхования предусмотренная ст.39 Конституции РФ. Общим критерием для выделения выше приведённых форм социального страхования является их использование в отношении управления социальными рисками. В соответствии с п. 7 Руководящих принципов, входящих в Рекомендации Международной организации труда, такими стандартными социальными рисками являются: болезнь, материнство, инвалидность, старость, производственная травма.

Европейский кодекс социального обеспечения, являющийся социальной частью Европейской социальной хартии, принятой в 1961 году государствами – членами Совета Европы, относит к социальным рискам, требующим государственного регулирования.

Одновременно негативные последствия этих же рисков – объект страхования в различных видах личного страхования, проводимого многочисленными страховыми компаниями. Это позволяет сделать вывод: риски социального страхования и личного страхования имеют единую природу и связаны с защитой имущественных интересов граждан в связи с постоянной или временной утратой трудоспособности в результате

заболеваний или несчастных случаев, достижения пенсионного возраста, расходами по оплате медицинского лечения (здоровья), с обеспечением определённого уровня благосостояния семей (жизни). Прямое государственное вмешательство в управление социальными рисками путём установления видов обязательного социального страхования и назначения субъектов, обеспечивающих организацию страховой защиты граждан и выплату страховых сумм, имеет целью обеспечить необходимый и единый уровень социальной страховой защиты в обществе. Вместе с тем, диференцированность потребностей в страховой защите, объясняется различиями в уровне потребления и доходов различных семей и граждан в обществе, объективно требуют дополнения различными способами установленного государством минимума. В этом смысле добровольное социальное страхование, отличающееся от обязательного, по следующим признакам:

|

|

|

- добровольность для заинтересованных лиц в участии в страховых отношениях;

- добровольное установление участниками страховых отношений, оснований для выплаты и размеров страховых сумм, следует рассматривать, как личное страхование в широком смысле, проводимое страховыми организациями.

3. Обязательное страхование несоциальное – представляет собой направление проведения страхования, связанную с управлением макроэкономическими социальными рисками в отдельных областях общественной жизни.

Используя эту форму организации страховых отношений, государство, устанавливая обязательность и всеобщность страхования для определённых категорий граждан или хозяйственных субъектов, определяя основные условия страхования и основания для выплаты страховых сумм, тем не менее возлагает организацию страховых отношений на широкий круг страховых организаций, которые отвечают требованиям, также установленных государством (в частности лицензии на право проведения определённого вида обязательного страхования).

Гражданским законодательством РФ установлено, что объектами обязательного страхования могут выступать жизнь, здоровье, имущество третьих лиц, риск гражданской ответственности страхователя.

Обязательное страхование имеет особенную особенность – всеобщность. Она позволяет включить в сферу страхования всех субъектов, у которых потенциально имеются определённые страховые потребности, при этом не обязательно. Чтобы субъект осознавал наличие своего страхового интереса.

а) обязательное страхование в силу закона – это страхование, при котором обязанность страховать конкретный имущественный интерес возлагается на страхователя непосредственно нормами закона: (п. 1 статьи 935 Гражданского кодекса). Предусматривает страхование

|

|

|

профессиональной ответственности, экологическое страхование, страхование ответственности автотранспортных средств.

б) обязательное страхование в силу договора – это страхование, при котором обязанность страхования для лица вытекает не из нормы определённого закона, а из условий договора, договором заложенного имущества и арендованного имущества, строительного подряда, экологически опасных объектов.

в) обязательное государственное страхование относится к обязательному страхованию в силу закона. Однако, ему присущи следующие специфические черты:

- цель такого страхования – обеспечение интересов граждан и интересов государства;

- объект страхования – жизнь, здоровье, имущество государственных служащих определённых категорий;

- источник финансирования – средства из бюджета соответствующего министерства или федерального фонда исполнительной власти, которые являются страхователями.

4. Добровольное страхование иное, чем социальное – представляет собой направление управления микроэкономическими рисками, присущими экономической деятельности отдельных субъектов хозяйствования, а также деятельности и жизни граждан в обществе.

Добровольность в страховании означает, что в основе передачи риска от страхователя к страховщику в соответствии с условиями договорастрахования происходит на основании свободного волеизъявления сторон и полного согласования ими существенных условий договора страхования.

Для страхователя единственным ограничением к заключению добровольного страхования является отсутствие полной гражданской дееспособности, то у страховщика право на заключение договора страхования возникает как следствие специальной правоспособности страховщика, определённой государственной лицензией. Такая специальная правоспособность возникает для проведения каждого в отдельности вида страхования, поименованного в лицензии.

|

|

|