|

Риск и его измерение. Меры риска

|

|

|

|

Любая сфера человеческой деятельности, в особенности экономика или бизнес, связана с принятием решений в условиях неполноты информации. Источники неопределенности могут быть самые разнообразные: нестабильность экономической и/или политической ситуации, неопределенность действий партнеров по бизнесу, случайные факторы, т.е. большое число обстоятельств, учесть которые не представляется возможным (например, погодные условия, неопределенность спроса на товары, неабсолютная надежность процессов производства, неточность информации и др.). Экономические решения с учетом перечисленных и множества других неопределенных факторов принимаются в рамках так называемой теории принятия решений - аналитического подхода к выбору наилучшего действия (альтернативы) или последовательности действий. В зависимости от степени определенности возможных исходов или последствий различных действий, с которыми сталкивается лицо, принимающее решение (ЛПР), в теории принятия решений рассматриваются три типа моделей[43]:

- выбор решений в условиях определенности, если относительно каждого действия известно, что оно неизменно приводит к некоторому конкретному исходу;

- выбор решения при риске, если каждое действие приводит к одному из множества возможных частных исходов, причем каждый исход имеет вычисляемую или экспертно оцениваемую вероятность появления. Предполагается, что ЛПР эти вероятности известны или их можно определить путем экспертных оценок;

- выбор решений при неопределенности, когда то или иное действие или несколько действий имеют своим следствием множество частных исходов, но их вероятности совершенно не известны или не имеют смысла.

|

|

|

Проблема риска и прибыли то – одна из ключевых в экономической деятельности, в частности в управлении производством и финансами. Под риском принято понимать вероятность (угрозу) потери лицом или организацией части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой политики.

Различают следующие виды рисков:

- производственный, связанный с возможностью невыполнения фирмой своих обязательств перед заказчиком;

- кредитный, обусловленный возможностью невыполнения фирмой своих финансовых обязательств перед инвестором;

- процентный, возникающий вследствие непредвиденного изменения процентных ставок;

- риск ликвидности, обусловленный неожиданным изменением кредитных и депозитных потоков;

- инвестиционный, вызванный возможным обесцениванием инвестиционно-финансового портфеля, состоящего из собственных и приобретенных ценных бумаг;

- рыночный, связанный с вероятным колебанием как рыночных процентных ставок собственной национальной денежной единицы, так и курса зарубежных валют.

Риск подразделяется на динамический и статический. Динамический риск связан с возникновением непредвиденных изменений стоимости основного капитала вследствие принятия управленческих решений, а также рыночных или политических обстоятельств. Такие изменения могут привести как к потерям, так и к дополнительным доходам. Статический риск обусловлен возможностью потерь реальных активов вследствие нанесения ущерба собственности и потерь дохода из-за недееспособности организации.

Все участники проекта заинтересованы в том, чтобы не допустить возможность полного провала проекта или хотя бы избежать убытка. В условиях нестабильной, быстро меняющейся ситуации необходимо учитывать все возможные последствия от действий конкурентов, а также изменения конъюнктуры рынка. Поэтому основное назначение анализа риска состоит в том, чтобы обеспечить партнеров информацией, необходимой для принятия решений о целесообразности участия в некотором проекте, и предусмотреть меры по защите от возможных финансовых потерь.

|

|

|

При анализе риска могут использоваться следующие условия или предположения:

- потери от риска не зависят друг от друга;

- потери по одному из некоторого перечня рисков не обязательно увеличивают вероятность потерь по другим;

- максимально возможный ущерб не должен превышать финансовых возможностей участников проекта.

Все факторы, влияющие на рост степени риска в проекте, можно условно разделить на объективные и субъективные. Объективные факторы непосредственно не зависят от самой фирмы: это инфляция, конкуренция, политические и экономические кризисы, экология, налоги и т.д. Субъективные факторы непосредственно характеризуют данную фирму: это производственный потенциал, техническое оснащение, уровень производительности труда, проводимая финансовая, техническая и производственная политика, в частности выбор типа контракта между инвестором и заказчиком. Последний фактор играет особо важную роль для фирмы, поскольку от типа контракта зависят степень риска и величина вознаграждения по окончании проекта.

Исследование риска целесообразно проводить в следующей последовательности:

- выявление объективных и субъективных факторов, влияющих на конкретный вид риска;

- анализ выявленных факторов;

- оценка конкретного вида риска с финансовых позиций, определяющая либо финансовую состоятельность проекта, либо его экономическую целесообразность;

- установка допустимого уровня риска;

- анализ отдельных операций по выбранному уровню риска;

- разработка мероприятий по снижению риска.

Финансирование проекта, являясь одним из наиболее важных условий обеспечения эффективности его выполнения, должно быть нацелено на обеспечение потока инвестиций для планомерного выполнения проекта, на снижение капитальных затрат и риска проекта за счет оптимальной структуры инвестиций и получения налоговых преимуществ. В плане финансирования проекта должны учитываться следующие виды рисков:

|

|

|

- нежизнеспособности проекта;

- налоговый;

- неуплаты задолженностей;

- незавершения строительства.

Высокая степень риска проекта приводит к необходимости поиска путей искусственного снижения его (риска) возможных последствий на состояние дел фирмы.

В существующей практике применяются главным образом четыре основных способа управления риском: распределение риска между всеми участниками проекта (передача части риска соисполнителям), страхование, резервирование средств на покрытие непредвиденных расходов и диверсификация.

Анализ рисков подразделяется на два взаимно дополняющих друг друга вида: качественный, главная задача которого состоит в определении факторов риска и обстоятельств, приводящих к рисковым ситуациям, и количественный, позволяющий вычислить размеры отдельных рисков и риска проекта в целом[44].

Меры риска. Наиболее распространена точка зрения, согласно которой мерой риска коммерческого (финансового) решения или операции следует считать среднеквадратичное отклонение (положительный квадратный корень из дисперсии) значения показателя эффективности этого решения или операции. Действительно, поскольку риск обусловлен недетерминированностью исхода решения (операции), то, чем меньше разброс (дисперсия) результата решения, тем более он предсказуем, т.е. меньше риск. Если вариация (дисперсия) результата равна нулю, риск полностью отсутствует. Например, в условиях стабильной экономики операции с государственными ценными бумагами считаются безрисковыми.

Чаще всего показателем эффективности финансового решения (операции) служит прибыль.

Понятие игры с природой

Ситуации, описываемые рассмотренными в главе 2 моделями в виде стратегических игр, в экономической практике могут не в полной мере оказаться адекватными действительности, поскольку реализация модели предполагает многократность повторения действий (решений), предпринимаемых в похожих условиях. В реальности количество принимаемых экономических решений в неизменных условиях жестко ограничено. Нередко экономическая ситуация является уникальной, и решение в условиях неопределенности должно приниматься однократно. Это порождает необходимость развития методов моделирования принятия решений в условиях неопределенности и риска.

|

|

|

Традиционно следующим этапом такого развития являются так называемые игры с природой. Формально изучение игр с природой, так же как и стратегических, должно начинаться с построения платежной матрицы, что является, по существу, наиболее трудоемким этапом подготовки принятия решения. Ошибки в платежной матрице не могут быть компенсированы никакими вычислительными методами и приведут к неверному итоговому результату.

Отличительная особенность игры с природой состоит в том, что в ней сознательно действует только один из участников, в большинстве случаев называемый игроком 1. Игрок 2 (природа) сознательно против игрока 1 не действует, а выступает как не имеющий конкретной цели и случайным образом выбирающий очередные «ходы» партнер по игре. Поэтому термин «природа» характеризует некую объективную действительность, которую не следует понимать буквально, хотя вполне могут встретиться ситуации, в которых «игроком» 2 действительно может быть природа (например, обстоятельства, связанные с погодными условиями или с природными стихийными силами).

Методы принятия решений в играх с природой зависят от характера неопределенности, точнее, от того, известны или нет вероятности состояний (стратегий) природы, т.е. имеет ли место ситуация риска или неопределенности. Ниже будут описаны методы, применяемые в обоих случаях.

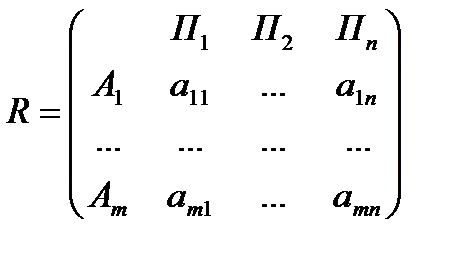

Рассмотрим организацию и аналитическое представление игры с природой Пусть игрок 1 m возможных стратегий:  ,

,  , …,

, …,  , а у природы имеется n возможных состояний (стратегий):

, а у природы имеется n возможных состояний (стратегий):  ,

,  , …,

, …,  . Условия «игры с природой» задаются платежной матрицей

. Условия «игры с природой» задаются платежной матрицей  выигрышей игрока 1 (рис. 9.1).

выигрышей игрока 1 (рис. 9.1).

Платит, естественно, не природа, а некая третья сторона (или совокупность сторон, влияющих на понятие решений игроком 1 и объединенных в понятие «природа»)

Возможен и другой способ задания платежной матрицы: не в виде матрицы выигрышей, а в виде так называемой матрицы рисков  (рис. 9.2) или матрицы упущенных возможностей.

(рис. 9.2) или матрицы упущенных возможностей.

Рис. 9.1. Платежная матрица выигрышей игрока 1

Рис. 9.2. Платежная матрица рисков игрока 1

Риском игрока при использовании им стратегии  и при состоянии среды

и при состоянии среды  , будем называть разность между выигрышем, который игрок 1 получил бы, если бы было известно, что состоянием среды будет

, будем называть разность между выигрышем, который игрок 1 получил бы, если бы было известно, что состоянием среды будет  , и выигрышем, который получит игрок 1, не имея этой информации.

, и выигрышем, который получит игрок 1, не имея этой информации.

|

|

|

Зная состояние природы (стратегию) , игрок 1 выбирает ту стратегию, при которой его выигрыш максимальный, т.е.  , где

, где  при заданном

при заданном  .

.

Независимо от вида матрицы игры требуется выбрать такую стратегию игрока (чистую или смешанную, если последняя имеет смысл), которая была бы наиболее выгодной по сравнению с другими. Необходимо отметить, что в игре с природой понятие смешанной стратегии игрока не всегда правомерно, поскольку его действия могут быть альтернативными, т.е. выбор одной из стратегий отвергает все другие стратегии (например, выбор альтернативных проектов). Прежде следует проверить, нет ли среди стратегий игрока мажорируемых, и, если таковые имеются, исключить их[45].

|

|

|