|

Операции на открытом рынке ведущих центральных банков

|

|

|

|

| Центральный банк | РЕПО | Прямая сделка | Учет векселей | Валютный СВОП | Ломбардная ссуда | Эмиссия собственный ценных бумаг |

| Резервный банк Австралии | Да | Нет | Нет | Да | Да | Нет |

| Банк Канады | Да | Да | Нет | Нет | Да | Нет |

| Банк Дании | Нет | Нет | Нет | Нет | Да | Да |

| Европейский Центральный банк | Да | Нет | Нет | Нет | Да | Нет |

| Банк Японии | Да | Да | Да | Нет | Да | Да |

| Резервный банк Новой Зеландии | Да | Нет | Нет | Да | Да | Нет |

| Банк Англии | Да | Да | Нет | Нет | Нет | Нет |

| ФРС | Да | Да | Да | Нет | Нет | Нет |

| Банк России | Да | Да | Да | Да | Да | Да |

Источник: Zelmer, М. Monetary Operations and Central Bank Ва1апсе Sheets in а World оf Limitеd Gоvегпmепt Securities. Р. 7.

Большинство центральных банков предпочитают в операциях использовать правительственные ценные бумаги или обязательства, гарантированные правительством. Как правило, денежные власти предпочитают не создавать рынок РЕПО «с нуля», а прибегают к частному рынку РЕПО, где уже активно заключаются сделки с госбумагами. Помимо правительственных обязательств центральные банки в ломбардных и переучетных операциях используют частные бумаги. Отчасти это отражает тот факт, что большинство сделок заключается на один день. C помощью сверхкраткосрочных кредитов банки сглаживают дефицит или избыток денежных средств при завершении расчетов платежных систем в конце каждого рабочего дня. Для операций овернайт, где финансовые риски минимальны, вполне подходят и частные, а не правительственные бумаги.

Во всех операциях, где банки отдают денежным властям в залог ценные бумаги, объем обеспечения должен быть больше размера кредита. Первоначальная маржа защищает центральный банк от нежелательного изменения курса заложенного финансового актива. Чтобы возможные неблагоприятные последствия для денежных властей были как можно меньше, по ценным бумагам установлены дополнительные требования. Ими могут быть минимальный внешний кредитный рейтинг (Канада и Япония) или минимальный порог надежности, установленный в рамках внутренней системы кредитного анализа центрального банка (европейская система центральных банков). В ряде случаев денежные власти заранее определяют перечень ценных бумаг, пригодных в качестве обеспечения (Швеция, Великобритания). Не все центральные банки прибегают к классическим ООР с ценными бумагами. Денежные власти в открытых экономиках вынуждены оперировать также на валютном рынке. К примеру, резервные банки Австралии и Новой Зеландии используют валютные СВОПы помимо традиционных залоговых инструментов. В прошлом, когда национальные денежные рынки были еще недостаточно развиты, а предложение госбумаг ограничено, с валютными свопами оперировали также Швейцарский национальный банк и Банк Норвегии [32].

|

|

|

Контрольные вопросы

1. Перечислите основные объекты операций на открытом рынке?

2. Почему к основным ценным бумагам, с которыми совершаются операции на открытом рынке, относятся наиболее ликвидные ценные бумаги, активно обращающиеся на вторичном рынке, риск по которым крайне незначителен?

3. Назовите функции, выполняемые Банком России на рынке ГКО-ОФЗ?

4. В чем особенность проведения сделки РЕПО?

Раздел III. НЕКОТОРЫЕ АСПЕКТЫ

В ДЕЯТЕЛЬНОСТИ

ЦЕНТРАЛЬНОГО БАНКА

ПРИ ВЫПОЛНЕНИИ АГЕНТСКИХ И НАДЗОРНЫХ ФУНКЦИЙ

Глава 12. Эмиссионно-кассовые операции

Банка России

Эмиссионно-кассовые операции – это операции Центрального банка РФ, связанные с выпуском наличных денег в хозяйственный оборот и кассовым обслуживанием клиентов. Банк России организует регулирование эмиссионно-кассовых операций в рамках следующих направлений:

|

|

|

- организация и регулирование собственных эмиссионно-кассовых операций, в результате которых происходит выпуск наличных денег в хозяйственный оборот и кассовое обслуживание клиентов Центрального банка (коммерческих банков, бюджетов различных уровней);

- регулирование кассовых операций коммерческих банков, которое Центральный банк осуществляет как особый надзорный орган в рамках банковской системы страны.

Регулирование эмиссионно-кассовых операций как одно из направлений деятельности центрального банка любой страны является для него традиционным.

Федеральный Закон «О Центральном банке (Банке России)» в части регулирования наличного денежного обращения на территории Российской Федерации возлагает на Банк России выполнение следующих функций:

- прогнозирование и организацию производства, перевозку и хранение банкнот, монет Банка России, создание их резервных фондов;

- установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

- установление признаков платежеспособности банкнот и монеты Банка России, а также замены поврежденных банкнот и монеты Банка России;

- определение порядка ведения кассовых операций.

Первая из указанных функций Банка России непосредственно связана с выпуском в хозяйственный оборот банкнот и монеты как законных платежных средств в наличной форме, причем выпуск наличных денег в хозяйственный оборот может и не сопровождаться ростом денежной массы.

Под собственно денежной эмиссией понимается выпуск в обращение дополнительного количества денежных знаков и платежных средств, приводящих к росту денежной массы. Эмиссию банкнот и монет осуществляется центральным банком и казначейством, обладающие эмиссионным правом. Банкноты и монета по своей экономической сути являются обязательствами Банка России, обеспеченным всеми его активами. На рис. 8 раскрывается эмиссия наличных денег в России.

Выпуск наличных денег в обращении складывается из нескольких этапов:

- составление прогноза потребности в наличной денежной массе для бесперебойного совершения расчетов;

- изготовление денежных знаков и их защита от подделок;

|

|

|

- организация резервных фондов денежной наличности;

- транспортировка денежной наличности в регионы;

- собственно выпуск денег в обращение.

При организации налично-денежной эмиссии используются следующие основные агрегаты аналитических счетов банковского сектора и основные агрегаты аналитических счетов органов денежно-кредитного регулирования.

Рис. 8. Схема наличной эмиссии наличных денег

Агрегат М0 Наличные деньги в обращении – выпущенные в обращение Банком России наличные деньги, за исключением сумм наличности, находящейся в кассах Банка России и кредитных организациях.

Агрегат М1 – агрегат М0 + средства на текущих (расчетных) счетах.

Агрегат М2 Денежная масса (по методологии денежного обзора) – наличные деньги в обращении М0, остатки средств резидентов Российской Федерации (предприятий, организаций, за исключением кредитных организаций), физических лиц –предпринимателей и населения на расчетных, текущих депозитных и иных счетах до востребования, открытых в кредитных организациях в валюте Российской Федерации, их срочные депозиты в валюте РФ и все депозиты в иностранной валюте.

Денежные агрегаты являются кластерами, в которых различные виды денег (платежных средств) сгруппированы по определенным признакам. Набор денежных агрегатов в различных странах отличается. Так, в США используют следующие денежные агрегаты М1, М2 и М3.

Центральный банк создает свои ресурсы в виде наличных денег в обороте двумя методами. Первый – когда деньги из забалансовых хранилищ его учреждений переводятся на его баланс, т.е. перемещаются в оборотные кассы. Отсюда наличные деньги уходят в обращение. Выдача денег из оборотных касс производится в пределах остатков на корреспондентских счетах коммерческих банков или других клиентов Центрального Банка РФ. Эти остатки при необходимости образуются за счет кредитов Банка России. Этот метод свидетельствует о налично-денежной, т.е. банкнотной эмиссии. О втором методе речь идет тогда, когда Банк России увеличивает свои кредитные вложения посредством выдачи ссуд, повышающих остатки средств на счетах. Здесь следует говорить о депозитной эмиссии. Депозитная эмиссия предшествует банкнотной, ибо учреждение Центрального банка (РКЦ) не может выдать деньги из оборотной кассы коммерческому банку или другому своему клиенту, если у них на счетах нет соответствующего остатка в форме безналичных денег.

|

|

|

Таким образом, эмитируемые Центральным Банком деньги – создаваемые им ресурсы – в обоих случаях носят кредитный характер.

Регулирование Банком России порядка проведения кассовых операций в коммерческих банках. Другим направлением организации регулирования эмиссионно-кассовых операций Банком России является определение порядка ведения кассовых операций в коммерческих банках.

В банк сдают наличные деньги все государственные, коммерческие и общественные предприятия, организации и учреждения. В банках концентрируются наличные денежные средства, поступающие в доход бюджета, временно свободные средства граждан. Со своих счетов в банке предприятия, организации и учреждения получают наличные деньги на выплату заработной платы, пенсий, пособий и т.д.

В кассах предприятий наличные деньги могут храниться в пределах лимитов, устанавливаемых обслуживающими их учреждениями банков по согласованию с руководителями этих предприятий. Лимит остатка кассы – это предельная величина наличных средств, которые могут находиться в кассе организации для непредвиденных случаев. Он определяется каждой организации, даже не имеющей постоянную денежную выручку.

Для обеспечения бесперебойного удовлетворения потребностей клиентов в наличных деньгах лимит кассы устанавливается не только организациям, но и коммерческим банкам. Лимит устанавливается территориальным учреждением Банка России и РКЦ в виде минимально допустимого остатка наличных денег в операционной кассе на конец дня. Сумма, превышающая лимит, сдается в РКЦ [35].

Контрольные вопросы

1. Каковы экономические и правовые факторы основополагающей роли Центрального банка РФ в организации налично-денежного обращения в стране?

2. Есть ли различие между выпуском денег в хозяйственный оборот и денежной эмиссией?

3. Назовите этапы выпуска наличных денег в обращение.

4. Перечислите агрегаты, входящие в определение «денежная масса М2»?

5. Перечислите факторы, влияющие на предложение денег.

Глава 13. Платежный баланс и валютное

регулирование

Платежный баланс – представляет собой статистический документ, в котором систематически суммируются за определенный период времени экономические операции страны с остальным миром. А эти операции, в свою очередь, трактуются как «экономический процесс, который отражает создание, трансформацию, обмен, перевод или ликвидацию экономической ценности и которая влечет за собой изменение собственности на товары и/или финансовые активы, предоставление услуг или же движение труда и капитала»[8].

|

|

|

Современный платежный баланс страны в принципе должен охватывать все операции, которые связаны с юридическим переходом права собственности на товары, услуги и иные ценности от резидентов к нерезидентам и обратно, а также с передачей денег, финансовых и иных активов из одной страны в другую. При этом не имеет значения, сопровождается ли передача ценностей за границу денежным возмещением в виде реального платежа или же она осуществляется в обмен на аналогичные ценности либо в кредит, либо безвозмездно.

Первоначально платежные балансы охватывали только чистые денежные платежи и поступления, сопровождавшие экономические операции с заграницей. Однако расширение масштабов и усложнение методов международного экономического обмена потребовали иной, более емкой формы их учета и отражения, так что в современных условиях платежный баланс по существу стал денежным выражением всего комплекса внешнеэкономической и иной деятельности страны на международной арене. В таком статистическом агрегате фактические денежные платежи и поступления по текущему коммерческому обороту объединяются: с безвалютными операциями, включающими товарообменные сделки и безвозмездную внешнюю помощь; с перемещением краткосрочных и долгосрочных капиталов; наконец, с такими операциями, которые в данный период не сопровождаются денежными платежами, а лишь порождают взаимные требования и обязательства денежного характера.

В настоящее время основным законодателем в данной области является статистическая служба Международного валютного фонда. Унаследовав от Лиги Нации все дела, связанные с методологией составления и публикации платежных балансов, специалисты МВФ на протяжении многих лет (первое руководство вышло в 1948 г.) разрабатывали, совершенствовали и внедряли рекомендации, на основе которых теперь собираются и публикуются сведения о платежных балансах стран- участниц Фонда.

Характер и значение платежного баланса как сводного синтетического документа, отражающего состояние внешнеэкономических позиций страны, зависит от уровня государственного вмешательства в сферу экономических и валютных отношений с заграницей. При валютной монополии, которая существовала в бывшем Советском Союзе и странах-партнерах по СЭВу, платежный баланс формировался и использовался как плановый и отчетный свод валютных поступлений и платежей страны. Он готовился на базе точных бухгалтерских данных и был обязателен для исполнения. По существу это был директивный документ, аналогичный по своей экономической и правовой сути государственному бюджету. Составленный до начала планового периода и корректируемый, в случае необходимости, в ходе текущего исполнения, такой платежный баланс являлся в руках властей реальным инструментом управления валютным оборотом.

В условиях рыночной экономики платежный баланс формируется лишь как статистическая сводка движения международных денежных требований и обязательств, возникающих в результате самостоятельных действий индивидуальных участников внешнеэкономического обмена: официальные органы его не рассматривают и не утверждают, и поэтому ни директивного, ни рекомендательного характера он не имеет. В документе подводятся итоги уже состоявшихся операций, так что его реальное значение ограничивается ролью важного информационного ориентира, фиксирующего положение вещей. Вместе с тем, систематизация этих сведений, публикуемых официально, позволяет с определенной степенью объективности выявлять и показывать более долгосрочные тенденции, существенно важные для характеристики взаимоотношений национальной экономики с внешним миром, для оценки результатов участия страны в мирохозяйственных процессах, ее места в международной валютно-финансовой системе.

Банк России занимается составлением и публикацией платежного баланса. Законодательной и правовой базой разработки платежного баланса являются: Федеральный закон № 86-ФЗ «О Центральном Банке (Банке России)» от 10 июля 2002 г.; Федеральный закон № 17-ФЗ «О банках и банковской деятельности» от 3 февраля 1996 г.; Постановление Правительства Российской Федерации от 18 июля 1994 г. № 849.

Существеннейшая особенность платежного баланса состоит в том, что в нем учитываются лишь те операции, что совершаются между субъектами валютных отношений разных стран – резидентов и нерезидентов. В России идентификация резидентов и нерезидентов регулируется нормами валютного законодательства[9]. К резидентам относятся физические лица – российские граждане, за исключением тех, кто постоянно проживает за границей; иностранные граждане и лица без гражданства, имеющие вид на жительство и постоянно проживающие в России; юридические лица, созданные в соответствии с российским законодательством, а также их заграничные филиалы и представительства; российские дипломатические и иные официальные учреждения и представительства за границей, в том числе при международных организациях; органы государственного управления (субъекты Федерации, муниципальные образования), а также органы денежно-кредитного регулирования. Нерезидентами считаются все физические лица, которые не относятся к категории российских резидентов; юридические и иные организации, созданные в соответствии с иностранным законодательством и постоянно находящиеся за рубежом; их филиалы и представительства в России; зарубежные дипломатические и иные официальные учреждения и представительства в России, а также иностранные представительства при международных организациях; межгосударственные и межправительственные организации, а также их представительства в России.

В соответствии с методологией, принятой в настоящее время, показатели платежного баланса группируются по следующим разделам: товары, услуги, доходы от инвестиций и оплата труда, текущие трансферты, капитальные трансферты, прямые инвестиции, портфельные инвестиции, прочие инвестиции, резервные активы (см. рис. 9-10).

При публикации российского платежного баланса в первую очередь используется формат так называемого «нейтрального представления». По этой версии товары, услуги и текущие трансферты объединяются в счете текущих операций, а капитальные трансферты, прямые инвестиции, портфельные инвестиции, финансовые производные, прочие инвестиции и резервные активы – в счете операций с капиталом и финансовыми инструментами. Для обеспечения равенства между счетами добавляется статья «Чистые ошибки и пропуски» и выводится общее нулевое сальдо. Та же самая процедура соблюдается, когда с учетом экономико-географического фактора все показатели платежного баланса распределяются по трем статистическим агрегатам: баланс с дальним зарубежьем, баланс со странами СНГ, консолидированный баланс.

|

Рис. 9. Баланс текущих операций платежного баланса

|

Рис.10. Баланс движения капиталов и финансовых

инструментов

Из теории и практики известно, что «нейтральное представление» платежного баланса обладает, по крайне мере, двумя недостатками, серьезно снижающее его информативность. Во-первых, искусственное конструируемое нулевое сальдо делает платежный баланс «слепым» – в нем исчезает совокупный результат экономического и иного общения резидентов страны с внешним миром, который должен выражаться в некоей конкретной величине активности и пассивности платежного баланса. Во-вторых, автономные и уравновешивающие операции отражаются и объединяются в одних и тех же разделах платежного баланса, в связи с чем невозможно определить, имеют ли приводимые показатели самостоятельное значение, или же они являются производными проводками туда ради соблюдения принципа двойной записи[10].

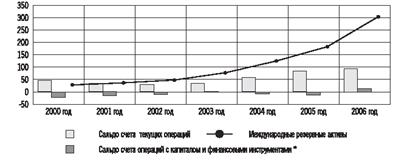

За последние годы основные компоненты платежного баланса растут, о чем иллюстрирует рис. 11.

Источник: www.cbr.ru

Рис.11. Динамика важнейших компонентов платежного

баланса и международных резервных активов Российской

Федерации (млрд. дол. США)

Валютная политика

Центральный банк в большинстве стран мира является органом, ответственным за проведение государственной валютной политики. Валютная политика – это неотъемлемая часть экономической политики государства. Валютная политика (monetary policy, exchange rate policy, exchange control) – комплекс мероприятий, направленных на стимулирование внешнеэкономической деятельности экономических агентов, прежде всего на выравнивание платежного баланса и поддержание устойчивости валютного курса. Ее стратегическая цель совпадает с общей целью государственной экономической политики. Если целью экономической политики является обеспечение устойчивого экономического роста, то такова и стратегическая цель валютной политики. В целом валютная политика состоит из нескольких блоков:

- политика валютного курса,

- управление международными (золотовалютными) резервами денежных властей,

- валютное регулирование и валютный контроль,

- сотрудничество с международными финансовыми организациями в валютной сфере.

Но валютная политика имеет свой специфический объект воздействия и субъекты ее поведения.

Объектом валютной политики являются валютные ценности – иностранная валюта и внешние ценные бумаги. Определение валютных ценностей содержится в статье 1 Федерального закона Российской Федерации от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле».

Субъектами валютной политики являются определяемые Законом «О валютном регулировании и валютном контроле» органы и агенты валютного регулирования и валютного контроля. Согласно ст. 5 Закона «О валютном регулировании и валютном контроле» органами валютного регулирования в Российской Федерации являются Центральный банк и Правительство Российской Федерации.

Соответственно, органами валютного контроля (ст.22 Закона «О валютном регулировании и валютном контроле») являются Центральный банк Российской Федерации, федеральный орган (федеральные органы) исполнительной власти, уполномоченные (уполномоченные) Правительством Российской Федерации. Агентами валютного контроля являются: уполномоченные банки, подотчетные Центральному банку Российской Федерации, а также не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, в том числе держатели реестра (регистраторы), подотчетные федеральному органу исполнительной власти по рынку ценных бумаг; таможенные органы и территориальные органы федеральных органов исполнительной власти, являющихся органами валютного контроля.

Таким образом, Закон определил особое место и роль Банка России в системе органов валютного регулирования и валютного контроля: Банк России одновременно выступает и как орган валютного регулирования, и как один из органов валютного контроля в Российской Федерации. Банк России наделен правом издания нормативно-правовых актов, обязательных к исполнению всеми участниками валютного рынка и внешнеэкономической деятельности.

Цели валютной политики. Специфичность объекта и субъектов валютной политики вызывает необходимость ранжирования ее целей.

Наряду с общей (со стратегической целью) валютной политикой, совпадающей с денежно-кредитной политикой, различают тактические, или операционные, цели:

- укрепление национальной валюты, создание условий для ее конвертируемости и стабильности курса по отношению к иностранным валютам;

- укрепление валютно-финансового положения страны, повышение ее международной платежеспособности и кредитоспособности, международной валютной ликвидности;

- повышение инвестиционной привлекательности страны для иностранных инвесторов и противодействие «бегству капитала» за границу; с помощью реализации тактических целей валютной политики решается задача переходы к свободной конвертируемости национальной в валюты.

Тактические цели состоят в создании условий для постепенного снятия ограничений на валютные операции, наличие которых прежде всего связано с основными макроэкономическими показателями.

Объектом особого внимания в рамках валютной политики на протяжении всего периода экономических реформ в России было противодействие утечки (бегству) капитала за границу.

С вступлением в силу с 18 июня 2004 года новой редакции Федерального закона «О валютном регулировании и валютном контроле» от 10.12.2003 г. № 173-ФЗ валютное законодательство России в целом приведено в соответствии с требованиями современного международного сотрудничества, создана система информационного контроля за движением капитала.

Валютное регулирование основывается на валютном законодательстве, являющемся системой норм, регламентирующих порядок проведения валютных операций и определяющих права и обязанности юридических и физических лиц в отношении владения, пользования и распоряжения валютными ценностями.

Как инструмент денежно-кредитной политики валютное регулирование может быть реализовано двумя методами:

1) административными: изданием обязательных к исполнению всеми участниками валютных отношений нормативно-правовых актов, устанавливающих порядок совершения валютных операций, в том числе посредством валютных ограничений – мер запретительного характера, направленных на лимитирование операций резидентов и нерезидентов с валютными ценностями;

2) экономическими: проведением уполномоченным органом политики процентных ставок, операций на открытом рынке, валютных интервенций и прочих мер.

Преобладание либо административных, либо экономических методов зависит от конкретной макроэкономической ситуации и законодательства.

Кроме того, Банк России обладает правом выполнять банковские операции и сделки с российскими и иностранными кредитными организациями. Правительство РФ для достижения целей, предусмотренных законом о Банке России, выполняет и такие операции:

- покупку, хранение и продажу валютных ценностей;

- выставление чеков и векселей в любой валюте;

- покупку и продажу иностранной валюты, номинированных в иностранной валюте, выставленных российскими и иностранными кредитными организациями.

При регулировании валютных операций Центральный банк РФ как орган валютного регулирования:

- определяет сферу и порядок обращения в РФ иностранной валюты и ценных бумаг в иностранной валюте;

- проводит все виды валютных операций, устанавливает правила проведения резидентами и нерезидентами в РФ операций с иностранной валютой и ценными бумагами в иностранной валюте, а также правила проведения нерезидентами в Российской Федерации операций с национальной валютой и ценными бумагами в национальной валюте;

- устанавливает порядок обязательного перевода, ввоза и пересылки в российскую Федерацию иностранной валюты и ценных бумаг в иностранной валюте, принадлежащих резидентам, а также случаи и условия открытия резидентами счетов в иностранной валюте в банках за пределами Российской Федерации;

- устанавливает общие правила выдачи лицензии банкам и другим кредитным учреждениям на осуществление валютных операций и выдает такие лицензии;

- устанавливает единые формы учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их предоставления.

Политика валютного курса. Оптимальный выбор режима валютного курса для национальной экономики по сей день остается одним из основных неразрешенных вопросов международной политики.

Режимы валютного курса делятся на три большие группы: режим фиксированного валютного курса, промежуточные режимы (традиционная фиксация, управляемое плавание, ползущая привязка, наклонный коридор) и режим плавающего курса (свободное плавание).

Банк России продолжает применение режима управляемого плавающего валютного курса. Сохранение данного режима обусловливалось значительной степенью зависимости российской экономики от ситуации на мировых товарных рынках. Кроме того, режим управляемого плавающего валютного курса при полной либерализации операций с капиталом в условиях неопределенности движения потоков капитала и курсов основных мировых валют позволял сглаживать негативное влияние на экономику России процессов, происходящих на международных финансовых рынках.

Политика валютных интервенций. Руководство МВФ «О принципах политики интервенций» рекомендует использовать интервенции для снижения волатильности валютного курса, но никак не для регулирования его уровня.

Хотя за последние годы эффективность валютных интервенций во всем мире заметна ослабла, тем не менее она занимает прочное место в инструментарии центральных банков.

Покупка Центральным банком национальной валюты и, соответственно, продажа иностранных активов на валютном рынке уменьшают объем валютных резервов и денежную базу. Аналогичным образом покупка иностранных активов и продажа валюты ведут к росту резервов и денежной базы. Подобные операции, сказывающиеся на денежной базе, носят название «нестерилизованные интервенции» (unsterilized intervention). Интервенции в поддержку определенной тенденции на валютном рынке и, соответственно, колебания денежной базы оказывают влияние на реальный сектор внутренней экономики. Денежно-кредитная политика оказывается направленной на достижение валютной стабильности. Денежные власти оставляют без внимания такие внутренние цели, как экономический рост и безработица. Если Центральный банк хочет избежать подчинения денежно-кредитной политики внешним целям, то ему необходимо устранить колебания денежной базы. Сделать это возможно, если он одновременно с валютной интервенцией станет проводить компенсационные операции на открытом рынке по покупке/продаже национальных облигаций. Валютная интервенция с компенсацией будет носить название «стерилизованная интервенция» (sterilized intervention).

Описанные интервенции, как стерилизованные, так и нестерилизованные, проводятся на спотовом валютном рынке. Однако Центральный банк может оперирировать и на форвардном рынке. В связи с тем что форвардный валютный курс посредством покрытого паритета процентных ставок связан со спотовым валютным курсом, интервенция на форвардном рынке в состоянии повлиять на спотовый курс. Преимущество интервенций на форвардном рынке заключается в том, что она не требует немедленных наличных расчетов.

Операции на спотовом и форвардном рынке могут проводиться одновременно. Сделка, в ходе которой валюта покупается на спотовом рынке и продается на форвардном рынке, известна как валютный своп (currency swap). Хотя сам по себе валютный своп оказывает незначительный эффект на валютный курс, своповая операция может выступать как часть валютной интервенции.

Форварды и свопы относятся к категории прямых операций. Помимо них Центральный банк в состоянии прибегнуть и к другой разновидности производных инструментов. Для предотвращения девальвации или обесценения национальной денежной единицы он может продавать европейский опцион пут на собственную валюту или опцион колл на иностранную валюту. Хотя сама по себе цена опциона не имеет прямого эффекта на спотовый валютный курс, спекулянты часто приобретают опционы пут, чтобы занять короткую позицию в слабой валюте. Оперируя производными инструментами, Центральный банк переносит игру со спекулянтами со спотового на опционный рынок. При этом, как и в случае с форвардами, он избегает немедленной траты валютных резервов. [32].

Конвертируемость национальной валюты имеет несколько форм:

- текущая конвертируемость (конвертируемость для текущих операций, current account convertibility) – отсутствие ограничений на платежи и трансферты, учитываемые на счете текущих операций платежного баланса;

- капитальная конвертируемость (конвертируемость для инвестиционных операций, capital account convertibility) – отсутствие ограничений на платежи и трансферты, учитываемые на счете операции платежного баланса, связанные с движением капитала;

- полная конвертируемость (full convertibility) – отсутствие любого контроля как по счету текущих операций, так и по счету движения капитала платежного баланса;

- внутрення

|

|

|