|

Анализ прибыльности продукции. Для определения реальной рентабельности продукции проводите детальный анализ компонентов доходов и затрат

|

|

|

|

Анализ прибыльности продукции

|

Для определения реальной рентабельности продукции проводите детальный анализ компонентов доходов и затрат |

|

При учете дохода от реализации каждого вида продукции регистрируйте проданное количество и цену |

ниями российского законодательства и в форме, требуемой налоговыми органами. Основной целью налоговых отчетов будет минимизация налоговых платежей компании легальными способами. Целью же ведения управленческого учета будет в конечном итоге достижение конкурентоспособности " Росавиа" на мировом рынке.

Рублев знал, что таким образом отчетность компаний ведется в большинстве стран мира: информационная основа одна, а интерпретация — в соответствии с целями.

Для достижения конкурентоспособности на мировом рынке в первую очередь необходимо оценивать реальную рентабельность своей продукции, то есть правильно считать затраты. " Росавиа" следует начать распределять затраты более обоснованно, чем пропорционально прямым трудозатратам, и изменить форму регистрации доходов от реализации.

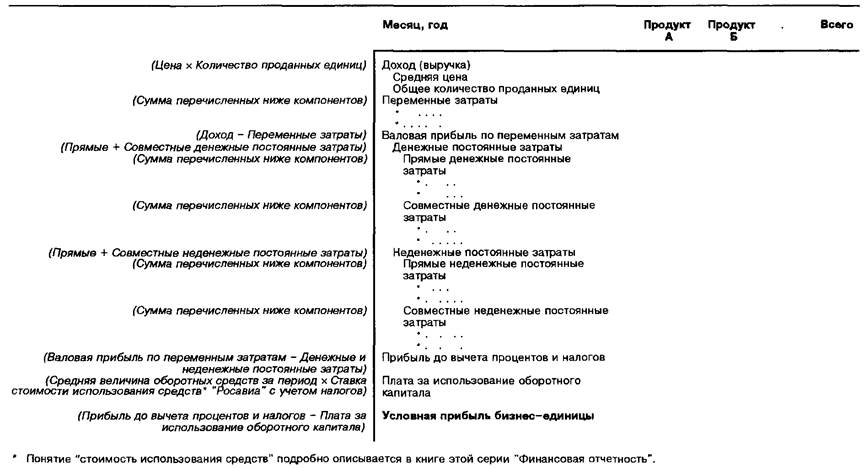

Рублев стал размышлять о том, какие данные ему нужны, чтобы точно оценить рентабельность подразделений по видам продукции. Последовательно выписывая эти необходимые показатели, он подготовил простую, но содержащую все необходимые данные форму отчета о рентабельности производимой продукции (табл. 45).

Прежде всего Рублев решил, что руководителям будет полезно увидеть общий доход от продаж как произведение общего количества единиц реализованной продукции и средней цены по каждому виду продукции. Для получения достоверной информации такого рода необходимо, чтобы бухгалтерия отдела отгрузки правильно и аккуратно заносила в регистры данные о цене, дате и отгруженном количестве. Хотя эти данные включать в отчет о прибылях и убытках не требуется, наличие такой информации даст возможность руководству компании иметь представление, какой вид продукции продается, в каком количестве и по каким ценам. На основе этих данных специалисты управления маркетинга и сбыта должны выявлять существующие проблемы и определять возможности для улучшения показателей.

|

|

|

Таблица 45

" РОСАВИА": ОТЧЕТ О РАБОТЕ БИЗНЕС-ЕДИНИЦЫ И РЕНТАБЕЛЬНОСТИ ПРОДУКЦИИ

Анализ прибыльности продукции

|

Определяйте, к какому типу принадлежат затраты, и по возможности переносите их на соответствующие виды продукции |

|

Разработайте формы отчета об эффективности работы бизнес-единицы в целом |

Затем Рублев решил разбить всю затратную часть отчета о рентабельности на переменные и постоянные затраты. Его целью было сделать так, чтобы в каждой бизнес-единице по каждому виду продукции была видна валовая прибыль по переменным затратам. Только после этого можно было переходить к анализу постоянных затрат.

Постоянные затраты нужно было разделить на денежные, то есть требующие непосредственного немедленного отвлечения денежных средств, и неденежные. Неденежные затраты, к которым, например, относятся амортизационные отчисления, выделялись в отдельную категорию. Они тоже, несомненно, имеют большое значение, однако не означают непосредственной потребности в денежных средствах в течение данного периода времени. Важно было также провести четкое разделение между прямыми и совместными затратами. Рублев полагал, что ряд затрат, например затраты на электроэнергию, может непосредственно относиться на определенные виды продукции, и хотел показать, что при эффективной системе распределения затрат с правильно выбранной базой их можно справедливо считать переменными затратами. Он также хотел выявить все существующие виды прямых затрат, таких, как расход инструмента, наладка и обслуживание оборудования, и относить эти затраты на соответствующие виды продукции.

|

|

|

Отчеты о прибыльности выпускаемой продукции на " Росавиа" обычно составлялись для одного вида продукции или даже для отдельного заказа. Рублеву же было необходимо увидеть общую картину прибыльности всей деятельности каждой бизнес-единицы, так, чтобы отчет отражал и все распределенные совместные затраты: все это нужно было свести вместе. Это позволило бы руководителям подразделений увидеть все соотношения и взаимное влияние выпуска одних видов продукции на другие. С помощью таких отчетов можно было бы понять, какое воздействие оказывают управленческие решения на показатели прибыльности бизнес-единицы в целом. И управлять подразделением, и устанавливать ответственность за результаты так будет легче.

|

|

|