|

1.5. Прогноз и вероятность возникновения кризисов в цикличных

|

|

|

|

1. 5. Прогноз и вероятность возникновения кризисов в цикличных

тенденциях развития организации

Знания о возможности кризиса, его проявлениях в жизнедеятельности системы и жизненного цикла предприятия в подобных условиях являются основой для разработки менеджментом мероприятий по предотвращению или смягчению отрицательных и по усилению положительных последствий (рис. 8).

| А |

| B |

| C |

| D |

| E |

| F |

| G |

| ЖЦО |

| Т |

| f2 |

| f1 |

| Зона риска банкротства |

| Начало процедуры банкротства |

| 5* |

Рис. 8. Жизненный цикл предприятия в условиях кризиса[20]

Этап А—период инвестиционных вложений, которые соответствуют инновациям при вложении инвестиций: анализ возможностей сбыта, бизнес-план, закупка, оборачиваемость нематериальных активов (НМА), обучение персонала и т. д.

Этап В—период инвестиционного подъема хозяйственной деятельности фирмы (при этом достигается максимальная скорость бизнес-процесса фирмы).

Характеристика бизнес-деятельности определяется следующей величиной:

Vбп = dП/dT,

где:

Vбп — скорость бизнес-процесса;

dП — балансовая прибыль;

dT — время бизнес-процесса.

Скорость бизнес-процесса можно представить как объем финансовых ресурсов, отнесенных к единице времени.

Этап С — период формирования максимального уровня финансовых ресурсов. На этом этапе развитие фирмы замедляется вследствие действия двух факторов.

На рис. 8 f1 обозначен предел возможности внутренних финансовых ресурсов (предложение), а f2 — спрос.

Баланс f1 и f2 определяется величиной 3–4 в жизненном цикле. Указанный баланс нарушается, в т. ч., из-за преобладающего действия конкурентов на покупательную способность в бизнесе организации.

|

|

|

Этап D—период экономического спада деятельности фирмы (потеря ею конкурирующего преимущества). Этот показатель имеет необратимый характер, и менеджер должен принять решение по восстановлению финансовой способности. Выбор колеблется между точками 4 и 5, когда прибыль равна 0.

Этап E—период привлечения технологий или финансового оздоровления (на этом этапе возможен реинжиниринг).

Этап F — период падения бизнеса (фирма может стать банкротом).

Этап G — период банкротства.

Антикризисные процедуры принято делить на две основные группы:

1) восстановление;

2) ликвидация.

Восстановление — процедура, которая усиливает эффективность за счет снижения финансовых издержек двух видов:

1) реорганизация;

2) санация (в этом случае оказывается финансовая помощь фирме и способствует дополнительному получению прибыли).

Ликвидация — остановка деятельности предприятия на основании, опять же, двух критериев:

1) принудительная ликвидация (по решению арбитражного суда);

2) добровольная ликвидация (по решению собрания кредиторов и (или) собственников).

Вероятность наступления кризиса возникает в переходные периоды развития фирмы, в периоды между этапами цикла развития. Такие периоды можно рассматривать как межэтапные процессы перехода фирмы от одного состояния в другое (рис. 8).

Первый переходный период — зарождение потенциала развития. Он предшествует этапу появления фирмы в качестве эксплерента. Этот период характеризуется процессами зарождения новой фирмы в уже функционирующей старой, или исходной, фирме, влияя на ее жизнедеятельность: иногда болезненно, иногда — благотворно. Чаще всего наблюдается переплетение положительных и отрицательных моментов.

Возникновение потенциала отдельного развития рождает опасность кризиса, но не всегда разрушительного.

|

|

|

Это может быть кризис:

¾ обновления;

¾ ускорения;

¾ поиска.

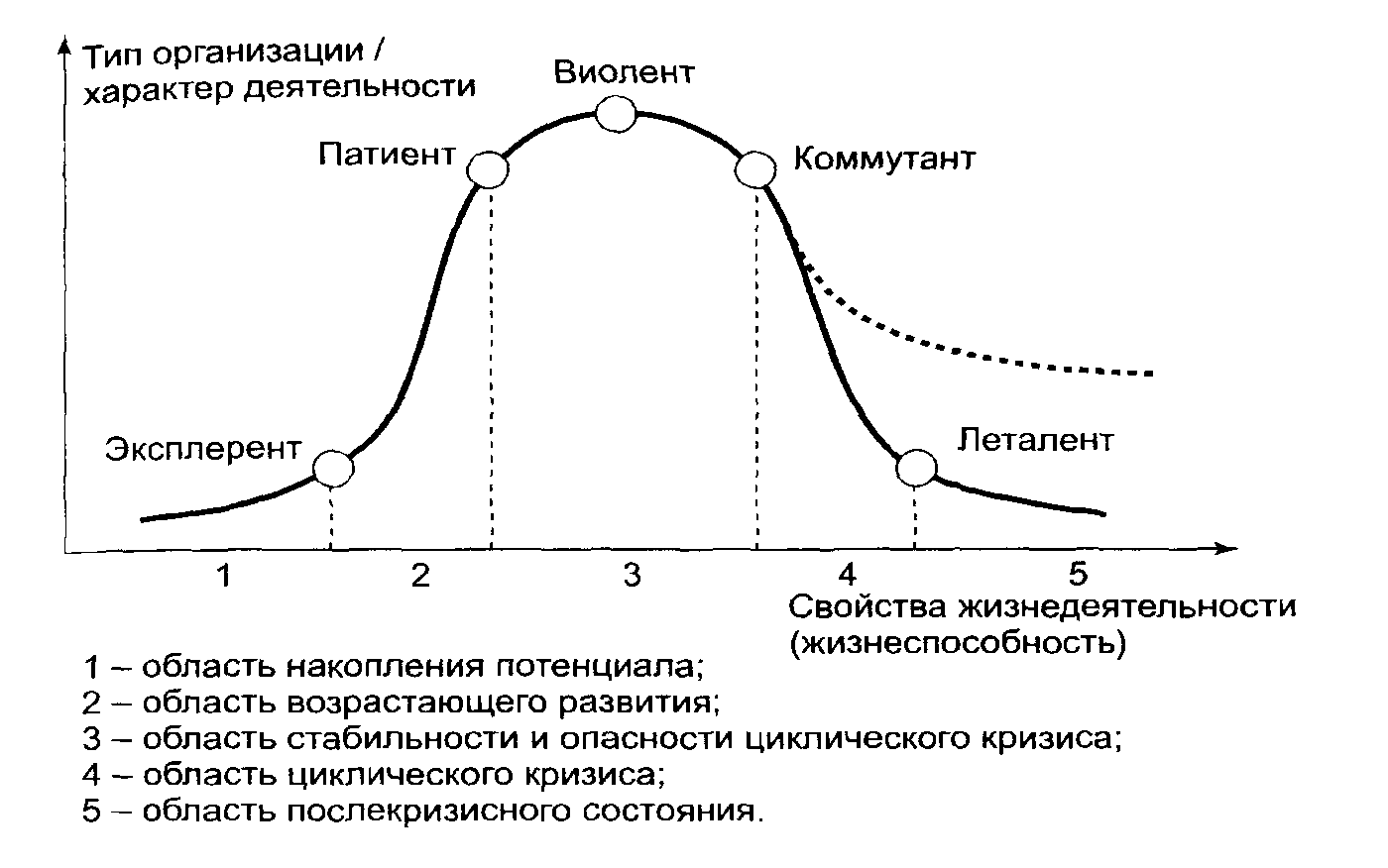

Кризис характеризует ключевое противоречие развития. Возникновение потенциала новой фирмы часто связано с общей экономической ситуацией в регионе или стране, где предполагается ее действие. Этот период похож на предпринимательство в области малого бизнеса: рождение идеи и первые осторожные действия в области в ее реализации, повышенная предпринимательская активность и повышенная же вероятность промаха, отрицательного кризисного эффекта (рис. 9).

Например, кризисы при возникновении фирм-эксплерентов обычно незначительно влияют на общую рыночную ситуацию в отдельной стране или в отдельном регионе. Это связано с тем, что таких фирм на рынке немного; в большинстве своем, они малочисленны по персоналу и готовы к неудаче. Во многих странах государство оказывает поддержку таким фирмам (относящихся к малому предпринимательству), потому что они являются важной сферой предпринимательской активности в области инноваций, реагирования на изменения потребностей и спроса.

Но если количество фирм-эксплерентов, попадающих в кризисную ситуацию, начинает превышать критическую массу, то могут возникнуть отрицательные, так называемые системные (эмерджентные и синергические), эффекты. Вот они-то могут оказывать уже существенное влияние на жизнедеятельность отдельного региона, вызывать социальную напряженность.

В силу того, что эти фирмы невелики по количеству работников и часто бесприбыльны (особенно в начале своей деятельности), они не могут включать в штат структурную единицу, специализирующуюся на прогнозировании, предотвращении и минимизации потерь от кризиса. По этой причине менеджеры эксплерентных фирм должны владеть азами прогнозирования, теории кризисов и быть экономически грамотными.

В силу этого обстоятельства умение менеджеров прогнозировать и предотвращать возможные кризисы становится все более значимым фактором в успехе экономической, маркетинговой и вообще менеджерской деятельности. Именно поэтому необходимо уделять большое внимание специальной подготовке по антикризисному управлению менеджеров различных фирм, особенно тех, в которых существует повышенная опасность возникновения кризиса.

|

|

|

Рис. 9. Кризисы при исчезновении и возникновении фирм[21]

Исчезновение значительной части фирм, особенно вновь возникших и получивших юридический статус, фиксируется статистикой многих стран. Английские исследователи отмечают, что до конца второго года продолжают функционировать 20–30% вновь возникших фирм.

Второй переходный период — это этап становления: т. е. реальное появление новой фирмы как самостоятельной организации в экономической среде, имеющей некоторые рыночные позиции и юридическое оформление.

Для фирм-патиентов проблемы возможности кризиса меняются радикальным образом: например, начинают проявляться и прогрессировать проблемы организационного и человеческого потенциалов. Патиенты вырастают из эксплерентов и, в зависимости от стадии развития, по влиянию на рынок могут быть близки либо к эксплерентам (начальная стадия развития патиента), либо к виолентам (заключительная стадия развития патиента).

Как показывает практика, вероятность наступления кризиса в них колеблется от 40 до 80%.

Подобный разброс объясняется тем, что фирмы-патиенты крайне агрессивны в своих действиях и не обращают внимания на окружающую среду, поскольку им необходимо «захватить» определенную нишу рынка и доказать свою состоятельность на рынке. Часто, с точки зрения предотвращения кризисов на подобных фирмах, они крайне трудноуправляемы.

Третий переходный период — это период утверждения: т. е. закрепление позиций фирмы на рынке, появление у нее определенных конкурентных преимуществ и их реализация в поведении на рынке. В этот период фирма самоутверждается на рынке. Во внутренних процессах ее развития возможно отделение другой (или разделение) на самостоятельные фирмы. Дело в том, виоленты являются крупными фирмами, оказывающими значительное влияние на рыночную ситуацию, и для них тоже существует опасность кризиса, которая может заключаться в конкурентной борьбе, организационной сложности, что характерно для крупных фирм (социально-психологических аспектах и др. ).

|

|

|

Банкротство или распад таких фирм могут привести к тяжелейшим, причем не только экономическим, последствиям, но и в масштабах мировых экономических отношений, поэтому их работу необходимо регулировать как на региональном, так и на государственном уровнях. Они особенно нуждаются в антикризисном управлении, которое должно учитывать, в т. ч., и национальные интересы, и мировые тенденции развития экономики.

Более того: кризис фирмы-виолента не только нарушает баланс на рынке, но и вызывает серьезные осложнения в социальной сфере и в большинстве экономически развитых стран законодательство о банкротстве ориентировано на фирмы именно такого типа.

Четвертый переходный период — это период падения: т. е. снижение большинства важных показателей жизнедеятельности фирмы. Хотя падение этих показателей — это не опасность кризиса, а всего лишь его признак. В этом случае темпы падения указывают на как наступление необратимого кризиса: т. е. крайнего обострения противоречий, что постепенно может привести к разрушению предприятия.

В процессе выхода из состояния падения большую роль играет система государственного регулирования, которая должна быть направлена на сохранение нормального общего социально-экономического положения. Это особенно важно для стран, имеющих крупные обрабатывающие промышленные предприятия: в частности, для России. Сегодня в нашей стране можно наблюдать процессы распада многих предприятий (бывших виолентов) на мелкие фирмы-коммутанты. Очень часто они становятся угрозой экологической безопасности, поэтому необходима общефедеральная программа по антикризисному управлению, основная задача которой — минимизация ущерба при банкротстве предприятия или при его разделении.

Пятый переходный период — это исход или окончательное разрушение фирмы, ее ликвидация (тем или иным путем).

Каждый из переходных периодов — так же, как и этапы — имеет свои временные границы и качественные особенности. Первые определяются эффективностью управления: точнее, системой антикризисного управления; вторые — закономерной последовательностью возникновения новых свойств в развитии фирмы, которые можно рассмотреть по внутренним и внешним признакам.

Внутренние признаки — финансовое положение, управляемость, социально-психологическая атмосфера деятельности, интеллектуальный и инновационный потенциалы, ресурсосбережение, стратегия, информационные технологии, качество персонала.

|

|

|

Внешние признаки — конкурентоспособность, конкурентные преимущества, имидж фирмы, региональная структура, социально-политическая позиция, международные связи, связи с общественностью, природные условия.

Сочетание всех этих свойств, выраженное в показателях функционирования фирмы, и характеризует качественную определенность этапа ее развития, а переходный период отражает последовательные изменения в определенном направлении от этапа к этапу.

Правда, не всякие изменения отражают переходный период, т. к. некоторые изменения характеризуют всего лишь неустойчивость или флуктуацию (колебания) показателей под воздействием природных или социальных условий и пр. А значит, в практике антикризисного управления крайне важно уметь распознавать характер изменений в управляемых и неуправляемых процессах, отделять изменения переходного периода от изменений нормального функционирования организации или предприятия.

|

|

|