|

Основания для составления бюджета

|

|

|

|

Следующие причины объясняют, почему составление бюджета — обязательный процесс.

(a) Необходимость определить стоимость PR-программы.

(b) Как альтернативный вариант для определения того, какая

PR-программа может быть реализована при заданном количест

ве средств.

(c) При наличии согласованной программы, предваритель

ной сметы затрат на ее осуществление бюджет становится спи

ском заданий, которые необходимо выполнить. Эти задачи за

тем могут быть согласованы по времени выполнения и последо

вательности в виде графика действий (см. гл. 5).

(d) Бюджет задает дисциплину расходов и позволяет опера

тивно определять случаи выхода за пределы установленных

средств.

(e) После завершения компании ее результаты могут оцени

ваться путем их сравнения с бюджетными показателями (так же,

как и с самой программой), для того чтобы определить, доста

точно или слишком мало или слишком много было потрачено

средств; правильно ли были распределены средства между от

дельными видами деятельности.

Бюджеты PR-отдела

И PR-консалтинговой структуры

Различие между этими бюджетами

Существует всего одно существенное отличие между бюджетами PR-отдела и PR-консалтинга. Оно заключается в том, что в бюджете PR-консалтинга заложена прибыль.

Четыре составляющие PR-бюджета

Бюджет состоит из следующих составных частей.

(a) Затраты на оплату труда. Эта статья включает не только

заработную плату специалистов, непосредственно занимающих

ся PR, но и заработную плату вспомогательного персонала

(секретарей, клерков, бухгалтеров, курьеров и пр.). Эта состав

ляющая бюджета есть как в PR-отделе компании, так и в PR-

консалтинге. Поскольку PR-деятельность требует значительных

затрат труда, на эту часть может приходиться наибольшая часть

PR-бюджета.

|

|

|

(b) Офисные накладные расходы. В основном они включают

фиксированные расходы: арендную плату, налоги, расходы по

страхованию, коммунальные платежи (отопление, кондициони

рование воздуха, освещение и уборка территории), размер кото

рых строго зафиксирован, а также переменные расходы: оплату

услуг телефонной связи или на установление и поддержание

связей с клиентами.

(c) Материалы. Включают затраты на все физические предме

ты, такие, как канцелярские принадлежности, почтовые расходы,

печатные работы, визуальные материалы, передвижные выста

вочные стенды, фотографии, слайды, аудио- и видеокассеты.

(d) Прочие расходы. В основном это разного рода платежи

наличными: плата за проезд, оплата гостиничных счетов, пред

ставительские расходы, а также специальные расходы, связан

ные с организацией мероприятий, проводимых в рамках

PR-программы, которые могут включать в себя оплату общест

венного питания, плату за прокат микрофонов, видеомагнито

фонов, телевизоров, экранов, автомобилей, палаток, стульев,

зонтиков и иного инвентаря.

Расчет расходов

Если PR-консалтинговая структура определяет размеры платежей на основе почасовых или посуточных ставок, то зарплата и прочие вознаграждения сотрудников суммируются с накладными расходами и прибылью, а материалы и прочие расходы оцениваются отдельно, поскольку здесь начисление идет по себестоимости. Начисление происходит именно так, если с клиентом не достигнуто соглашение о предоставлении ему скидок. Но

вполне обычная практика — надбавка к стоимости материалов и других расходов, чего никогда не происходит в рекламных агентствах. Основная идея заключается в том, чтобы получить доход в виде гонораров, размер которых определяется затратами рабочего времени, а также уровнем профессионального мастерства. От мастерства PR-специалиста непосредственно зависит его заработная плата, которая должна быть оправдана его трудом. В некоторых агентствах почасовой тариф на оказываемые услуги непосредственно связан с персональной заработной платой руководителя, таким образом клиент платит за то, что получает опыт. Возможный вариант бюджета приведен ниже.

|

|

|

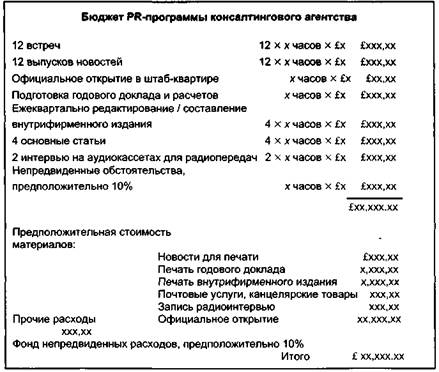

Пояснения к таблице

(а) Для оказания консультационных услуг клиенту регулярные встречи должны проводиться ежемесячно.

(b) 12 x x часов х £х означает, что 12 встреч умножаются на

предполагаемую среднюю продолжительность встречи (в часах)

и на тарифную ставку каждого часа работы представителя PR-

агентства. Так, если продолжительность каждой такой встречи

приблизительно 3 часа, а часовой тариф £85, расчет составит:

12 х 3 часа х £85, т.е. расходы, связанные с организацией встреч

с клиентом, за год составляют £3 тыс. 60. Бюджет и гонорар

должны учитывать этот вид расходов, хотя они никак напрямую

не связаны с фактически выполняемой работой. Однако часовая

ставка может и не быть стандартной (£85), она может быть уд

воена, утроена и т.д.

(c) Объем работы включает подготовку пресс-релизов с пе

риодичностью примерно раз в месяц; организацию официального

открытия новой штаб-квартиры; написание и оформление годо

вых докладов и расчетов; подготовку, написание и публикацию

четырех основных статей в газетах или журналах, а также органи

зацию двух интервью с записью на магнитофон для их после

дующей трансляции по местному радио.

(d) Попытаемся объяснить, что это означает. Общее рабочее

время может составить 500 часов. Например, стоимость одного

часа £85, хотя для PR-агентств, действующих в Лондоне, она мо

жет быть существенно выше, чем для провинциальных агентств;

в Европе стоимость одного часа выше, а в странах стран Африки

или Азии ниже. Если все же взять в качестве примера ставку в

£85 за час и 500 часов работы, то общая сумма составит £42 500.

К этому стоит добавить стоимость материалов и прочих расходов,

основные из которых затраты на печатные работы и представи

тельские расходы, связанные с открытием офиса. По очень при

близительным оценкам, общая сумма затрат на выплату гонора

ра, на приобретение материалов и прочие расходы приблизи

тельно составляет £85 000. Безусловно, конечная величина зави

сит от стоимости угощения гостей во время церемонии открытия

штаб-квартиры. Затраты могут быть более высокими, если при

глашено большое количество гостей. Обычно, если не учитывать

подобных расходов, самой большой статьей в общем бюджете

услуг PR-агентства являются расходы на гонорар его консультан

тов и заработную плату остальных сотрудников.

|

|

|

(e) Непредвиденные расходы представляют собой сумму де

нежных средств, не имеющих конкретного назначения, которая

может быть использована в том случае, если потребуется вложе

ние дополнительных средств, например, в случае повышения

цен на какие-то товары или услуги Таким образом можно защи

тить PR-программу от непредвиденного роста цен. Но это со

всем не значит, что зарезервированные средства должны быть

обязательно израсходованы.

(f) Подобные таблицы позволяют клиенту принять решение,

стоит ли ему принять бюджет в таком виде, либо потратить

средства в меньшем или в большем объеме, реализовать про

грамму так, как предлагается, или расширить ее или сузить. Обе

стороны должны знать, какой позиции они придерживаются,

что должно быть сделано, какие предвидятся затраты, при этом

консультант несет ответственность за выполнение работы в со

ответствии с утвержденным планам с учетом имеющихся огра

ничений, в том числе и бюджетных.

|

|

|